2019年10月物价数据点评:技术性超预期与权重调整

中信建投宏观 / 2019-11-09 22:44:57

2019年10月CPI同比增3.8%,较上月回升0.8个百分点,高于市场预期(3.4%)。PPI同比下降1.6%,降幅较上月扩大0.4个百分点。

1、猪肉价格拉动CPI加速上涨。其中食品价格同比增15.5%,非食品价格同比增上涨0.9%。非食品同比增速回落接近我们的预期(0.87%),CPI上行主要来自食品分析的拉动,其中猪肉价格同比上涨101.3%,影响CPI上涨约2.43个百分点,猪肉分项对CPI同比的拉动率较上月回升0.8个百分点,相当于猪肉贡献了10月CPI同比增速全部的回升幅度,而其他分项的综合影响并未导致CPI同比增速变化。

关于猪肉价格上涨导致CPI超预期的逻辑,我们认为其影响逻辑包括技术性超预期和食品及猪肉CPI的权重调整。

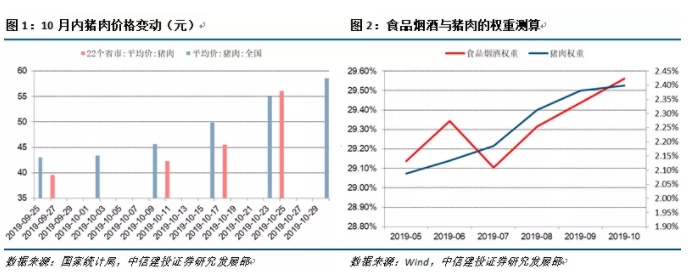

技术性超预期方面,由于近期猪肉价格直线快速上涨,导致月内不同时点猪肉价格的差距拉大,月末价格显著高于月初、月中价格。当月CPI的预测方法通常采用高频数据,在11月初预测CPI时,由于数据公布时滞,10月末猪肉价格尚未公布,仅能用月初和月中的数据做测算。对月末高点的遗漏导致对猪肉价格及涨幅的测算偏低,如果月末价格变动有限,则遗漏数据所造成的影响或可被忽略,但当月末价格上涨较快时,月内的预测误差则可能被放大。据我们测算,技术性误差或导致10月CPI增速被低估约0.17个百分点。

权重调整方面,我们测算10月CPI同比增速中猪肉的权重约占2.40%、食品烟酒的权重约占29.56%。三季度猪周期加速上行以来,猪肉和食品烟酒的权重都连续上调,导致猪肉上涨对CPI的拉动率被放大。测算显示,如果以猪周期加速之前所使用的权重作为参照,那么权重调整或导致10月猪肉对CPI同比增速的拉动率扩大约0.31个百分点。

2、非食品价格增速回落。10月非食品价格同比增上涨0.9%,较上月回落0.1个百分点其中其他用品和服务、医疗保健、教育文化和娱乐价格分别上涨5.5%、2.1%和1.9%,衣着、生活用品及服务、居住价格分别上涨1.2%、0.6%和0.5%;交通和通信价格下降3.5%。测算显示,非食品增速的当月回落或主要由交通工具用燃料、居住价格增速回落所致。考虑到11月油价环比回升,或对非食品CPI增速有上拉作用,初步预计11月非食品CPI同比增速可能回到1%以上。

3、PPI降幅扩大,同比或迎来节奏性拐点。10月PPI同比下降1.6%,降幅较上月扩大0.4个百分点。PPI环比增0.1%,持平上月,连续两个月环比回升,PPI同比降幅扩大主要由基数效应所致。分行业看,生产资料价格同比降幅扩大,但连续两个月环比企稳,生活资料同比增速回升,环比继续正增长。PPI同比大幅回落且降幅扩大的行业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业、化学原料及化学制品制造业、化学纤维制造业、黑色金属冶炼及压延加工业,其中石油和天然气开采业、石油加工、炼焦及核燃料加工业、化学原料及化学制品制造业都已出现PPI的环比正增长,黑色金属冶炼及压延加工业PPI的环比降幅也出现收窄。初步预计,在环比改善与基数效应的共同影响下,11月PPI的同比降幅或出现收窄。

总体看,猪肉快速上涨和权重的调整导致CPI加速回升。考虑到猪肉价格涨幅扩大带动了替代品肉类的价格上涨,导致居民消费支出中食品的比例增加,未来权重调整或仍可能放大猪肉及食品价格对CPI的拉动率,初步上调2020年1月CPI同比高点的预测至4.5%以上。PPI的环比修复以及部分拖累行业的PPI的边际改善印证了我们关于主动去库存周期通缩压力缓解的观点,在四季度PPI节奏性拐点即将出现的预期下,基数效应或与库存周期的逻辑形成共振。考虑到当前经济尚缺乏需求端的周期性拉动、而猪肉价格的上涨也可能通过收入效应抑制一部分可选消费,我们认为未来猪周期驱动的CPI上行不宜成为政策边际收紧的理由,货币政策的操作节奏可能更取决于经济与就业状况以及政策的协调配合方面。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章