中国银行业资产质量分析及展望

中宏国研 / 2019-12-01 14:44:44

银行是经营风险的金融机构,经过近 20 年的快速发展,我国银行业在取得不俗成绩的同时也积累了不小的风险,特别是在新常态下随着经济增速放缓,部分区域及行业在过去经济高速发展过程中积聚的隐性风险逐步显示出来,银行强化不良资产管理的重要性更加凸显。下面对我国银行业不良资产管理的现状和问题加以分析,并结合当下实际情况对未来不良的变动趋势加以展望。

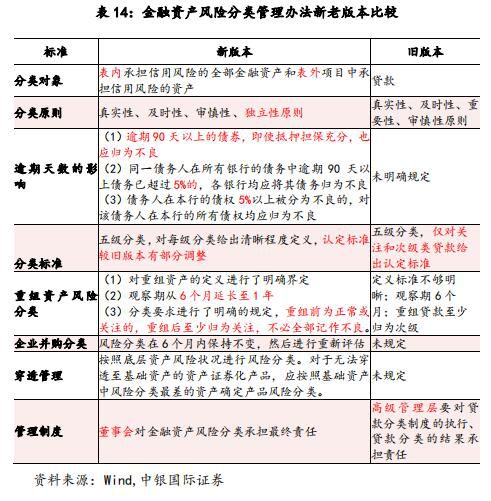

我国银行业不良资产的认定标准日趋严格

对于不良资产的认定,各个国家的金融监管机构都有各自不同的标准,不同国家之间标准并不统一。例如美国商业银行将贷款分为五类,在不良认定的时间边界上规定逾期超过 30 天的贷款就将被认定为不良贷款或拖欠贷款(我国则为 90 天)。根据我国现行监管要求,银行贷款按照风险程度的不同也分为五类,分别是正常、关注、次级、可疑和损失,五级分类等级越靠后,风险程度越高,其中后三类贷款合称为银行的不良贷款。但事实上银行的资产投向并不仅局限于贷款,除存放央行以外,银行还将资产配置在同业资产和证券买卖等领域。我国之前五级分类的管理办法主要针对的是银行信贷,随着银行资产配置的多样化,许多非信贷类资产并未受到全面系统的风险管理,不良资产的管理范畴不够全面。

在 2016 年以前,国内对银行同业业务没有特定监管,金融创新较为活跃,除表内业务外,银行还在表外持有大量信托受益权、资管计划等非标准化资产。这些非标资产往往存在多层嵌套、脱离常规监管框架的问题,隐含较大的风险。但部分银行对于表外资产并没有进行严格的风险管理和拨备计提,相关资产不良数据的披露也并不公开透明,因此若考虑银行业表外业务的不良资产,规模将高于各家银行实际公布数据,管理难度进一步加大。在贷款五级分类的实操中,各家银行又结合自身情况制定了信贷资产划分细则,在实际业务当中存在部分银行对不良资产的认定标准不够严格,通过出表、腾挪等方式掩饰实际不良的情况,因此公布的不良资产数据可能低于实际不良。

随着 2016 年以来金融严监管治理开始,资管新规和 2019 年 4 月银保监会《商业银行金融资产风险分类暂行办法(征求意见稿)》出台,银行业在监管机构的引导下逐步推进金融去杠杆、做实资产分类管理,前述三类不良资产管理中的问题都正在得到有效的解决和处理,可以说行业不良资产的认定标准正日趋完善和严格(表 14)。

金融严监管和资管新规正逐步引导银行对存量的表外非标进行化解和规范管理。而新金融资产风险分类暂行办法征求意见稿的出台更是弥补了传统银行在不良资产管理方面的较多不足和缺憾。首先从分类标准上将管理对象从原有的信贷资产扩大到全部金融资产;其次,分类标准进一步细化,对非标资产、重组资产等进行了明确的细化;再次,新规明确了金融资产五级分类的归类标准,并首次明确逾期 90 天以上贷款将被纳入不良贷款。

10年间我国银行业不良资产变动趋势

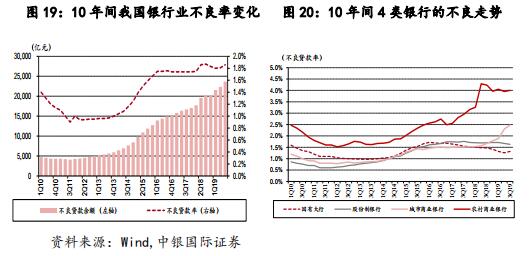

根据银保监会的数据,截止 2019 年 3 季度我国银行业整体不良贷款率为1.86%,不良余额为 2.37 万亿元。从行业资产质量近 10 年的变动趋势看,大致可以分成 3 个阶段。

第一阶段(2009-2013 年):随着 08 年经济危机后 GDP 增速的回升,行业不良率下行,不良余额总体保持稳定。

第二阶段(2013-2015 年):我国银行业不良率和不良余额的明显攀升主要出现在 2013 年底至 2015 年。2009 年以后为托底经济,政府曾通过“4 万亿计划”刺激经济,银行业在此过程中获得了充足的信贷额度,并在监管的大力倡导下积极加大信贷投放力度。从 2013 年开始,随着经济增速放缓,银行业传统风控手段难以有效把握风险实质,行业投放集中、批量放贷审核标准宽松等风险管理中的弊端逐步显现,行业不良开始迅速增加,成为银行发展的沉重包袱。

第三阶段(2015 年至今):近 4 年以来,我国银行业的不良率总体保持稳定,特别是 2016-2017 年,基本稳定在 1.75%左右的水平不变。而自 2018 年 2季度以来在内外部环境不确定性增强,经济下行压力增大背景下,不良率才在波动中有小幅上行。

分银行类型来看,过去 10 年国有大行和股份行的不良率较为接近,资产质量总体较为稳定,农商行不良率明显高于其他三类银行。近两年来,在经济增速放缓背景下城农商行等小型银行不良率有明显上行趋势。不同类的银行资产质量走势表现分化,虽然是多种因素综合作用的结果,但我们认为其中重要的一点在于服务客群的不同。城农商行主要服务地方经济,客户以抵御风险的能力较弱的中小企业为主,同时不同银行机构的管理水平参差不齐,因此在经济下行周期资产质量面临的挑战更大。

银行业未来资产质量的展望

未来,银行业资产质量的变动主要受到宏观经济环境、监管政策方向、银行自身风险管理水平和服务客群对象等因素影响。

第一, 宏观经济短期内增长仍然承压

银行作为周期性行业,资产质量的变动主要受到宏观经济影响,且存在一定滞后性。往往在经济下行周期,实体企业经营面临困难,银行资产质量也将相对承压。2018年下半年以来,我国经济在内外部因素的共同作用下增长承压,2019 年 3 季度 GDP 同比增 6%,增速较 2 季度继续下降。从反映经济景气度的PMI 指数看,截止 10 月已连续 6 个季度处于 50%的荣枯线水平以下,经济景气度欠佳。展望未来,我国产业结构调整升级、新老动能转换的新阶段必将持续一段时间,因此在传统落后产能行业投放过多信贷资源的银行,未来不良资产的管理仍将持续面临挑战。从外部经济环境来看,全球经济增长进入新一轮放缓周期,外部需求减弱,而中美贸易谈判仍存不确定性,未来国内经济的增长复苏也将受到世界经济表现欠佳的影响,继而影响行业资产质量的稳定。

第二,监管引导银行做实不良管理,风险偏好的被动提升值得关注

2016 年以来的金融严监管中,监管机构积极引导银行进行自身资负结构的调整,稳步推进金融去杠杆,使得隐藏在金融机构内部的存量风险得到了有效的化解和疏散,金融防风险成效显著。同时,得益于监管机构在经济下行期持续引导银行做实金融资产分类管理,加大不良资产的处置清收和化解,行业的不良资产稳定增长,不良率总体保持稳定。不过也应注意到,2018 年以来监管一直引导银行加大对小微和民营企业的扶持和支持力度,并制定了“两增两控”等相应的监管考核指标。鉴于民企和小微自身较高的经营风险特征,我们认为银行信贷投向持续向小微和民营企业倾斜或将被动提升行业风险偏好,对银行业的资产质量管控和不良资产管理提出更高的要求。

第三,金融科技助力银行提升不良处置能力

不良资产的有效管控离不开银行自身风控文化的建设和风控能力的培养。我们看到在经历上一轮(2014-2015 年)过度信贷供给带来的行业不良集中爆发后,目前银行业的整体信贷文化总体趋于稳健,在本轮政策再次引导银行加大对小微信贷投放的过程中,银行业对风险判断更为审慎,不再盲目进行扩张。同时近年来,各家银行都在持续加大对金融科技的持续投入,尝试通过大数据和金融科技的手段在资产管理的前中后期加强对金融资产的风险管理,提高风险管控信息的多维性、及时性和可靠性。随着银行风险管控手段的不断更新,风险管理能力不断提升,能够对不良资产从防控到处置都取得更好的成效。

综合而言我们认为,尽管短期内宏观经济仍存下行压力,银行信贷结构向小微民营企业倾斜将使得银行风险偏好提高,不良管理承压。但目前监管积极引导银行做实不良资产管理,加大清收处置,加之金融科技的快速发展和应用都有助于银行做好不良资产的管理,相信未来 2-3 年内只要内外部经济环境不出现剧烈变动,银行业不良资产集中爆发、不良大幅攀升的可能性较低。

本文摘选于《中国银行全球经济金融展望报告(2020年)》

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章