2019年中央经济工作会议解读 “稳”字当头

中央经济工作会议12月10日至12日在北京举行。会议提出,全面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。

完善和强化“六稳”举措,确保经济运行在合理区间

会议指出,结构性、体制性、周期性“三期叠加”影响持续深化,经济下行压力加大,世界经济仍处在国际金融危机后的深度调整期,但我国经济稳中向好、长期向好的基本趋势没有改变。要完善和强化“六稳”举措,健全财政、货币、就业等政策协同和传导落实机制,确保经济运行在合理区间。

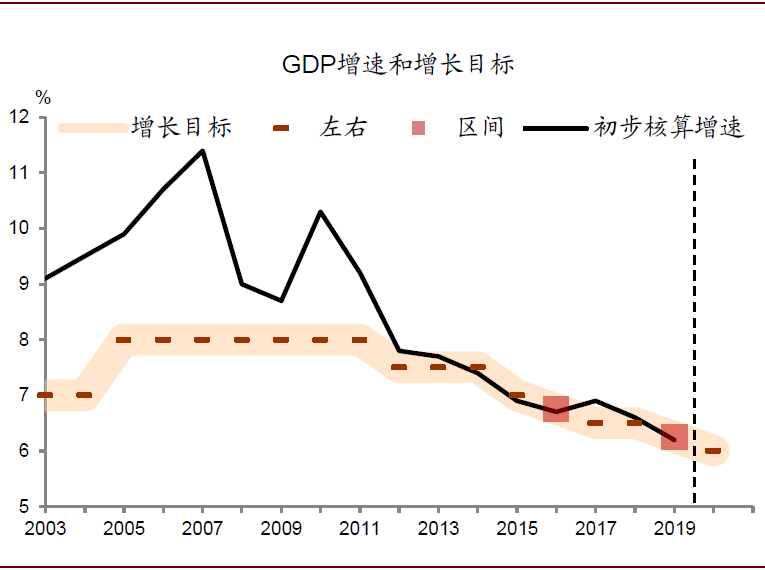

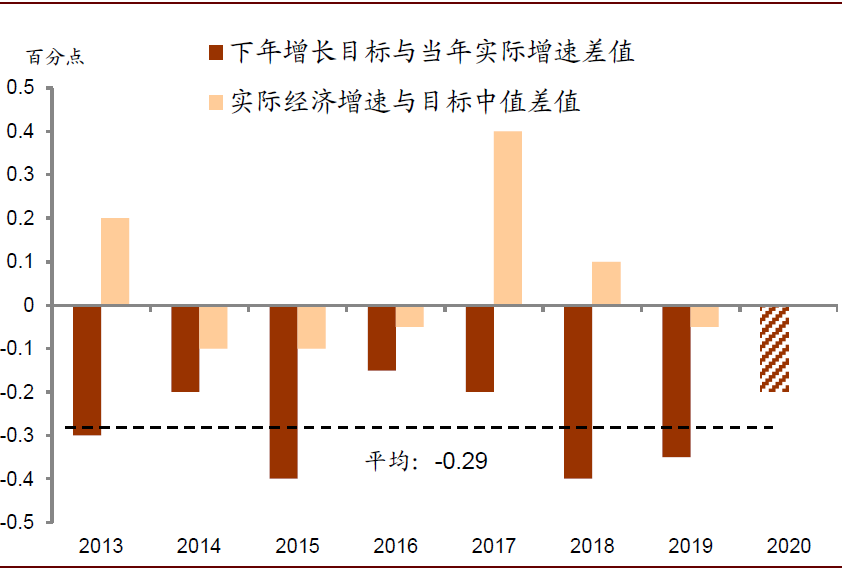

我们预计2020年经济增长目标可能定在6%左右

2013年以来,下一年经济增长目标设定在略低于当年经济增长率的水平,平均而言,下一年增长目标比当年实际经济增速低0.3个百分点。今年前三季度经济增速6.2%,我们预计2020年增长目标可能会定在6%左右。第四次全国经济普查后统计局可能会小幅上调过去几年经济增速,我们预计,2020年6%左右的增速基本可以实现GDP比2010年翻一番的目标。

图表: 2012年以来GDP增速基本接近当年增长目标

资料来源:新华网、国家统计局、中金公司研究部

图表: 2013年以来增长目标定在略低于当年增速水平

资料来源:新华网、国家统计局、中金公司研究部

继续实施积极的财政政策和稳健的货币政策

会议提出,必须科学稳健把握宏观政策逆周期调节力度,增强微观主体活力,把供给侧结构性改革主线贯穿于宏观调控全过程。农业供给侧结构性改革专门提出要加快恢复生猪生产,做到保供稳价。

► 减税降费政策重点在于落实,赤字率和专项债规模可能有所扩张。会议提出,积极的财政政策要大力提质增效,更加注重结构调整,坚决压缩一般性支出,做好重点领域保障,支持基层保工资、保运转、保基本民生;要落实减税降费政策,降低企业用电、用气、物流等成本。我们认为,虽然2020年减税降费力度可能不及2019年,但赤字率可能从2.8%提高到3%左右,新增地方政府专项债可能从今年2.15万亿元提高至3万亿元以上。

► 货币政策重点在于疏通货币政策传导机制。会议提出,稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。疏通货币政策传导机制,增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题。

房地产政策提出“三稳”长效管理调控机制

会议指出,要坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。我们认为,房地产政策重点在于“稳”。

三大攻坚战将“脱贫”和“污染防治”优先序提前

脱贫攻坚战方面,政策、资金重点向“三区三州”等深度贫困地区倾斜;巩固脱贫成果。污染防治攻坚战,要重点打好蓝天、碧水、净土保卫战,完善相关治理机制,抓好源头防控。防范化解重大风险方面,要保持宏观杠杆率基本稳定,压实各方责任。

固定资产投资将推进重大基建项目建设,加强城市更新和改造,大力发展租赁住房

会议提出,基础设施建设要推进川藏铁路等重大项目建设,稳步推进通信网络建设,加快自然灾害防治重大工程实施,加强市政管网、城市停车场、冷链物流等建设,加快农村公路、信息、水利等设施建设。要加大城市困难群众住房保障工作,加强城市更新和存量住房改造提升,做好城镇老旧小区改造,大力发展租赁住房。

继续深化经济体制改革

国资国企改革方面,要推动国有资本布局优化调整。市场化改革方面,要完善产权制度和要素市场化配置,健全支持民营经济发展的法治环境。财税体制改革方面要改革土地计划管理方式。资本市场改革方面,要提高上市公司质量,健全退出机制,稳步推进创业板和新三板改革。对外开放方面,要继续缩减外商投资负面清单,降低关税总水平,主动参与全球经济治理变革,加快多双边自贸协议谈判。

行业分析

我们认为本次会议的表述是对因城施策框架下房地产市场调控成果的认可,未来这一政策框架将得以延续。本轮房地产市场调控在因城施策的框架下实现了房价稳中趋降,销售、投资、土地市场基本平稳的良好局面,我们认为这显著优于此前历轮调控中出现的市场大开大合的情况,是来之不易的积极成果。总结本轮调控中的重要经验,我们认为坚持“房住不炒”的主基调,落实因城施策的调控框架,以及践行以稳地价为切入点的市场预期管理是三项核心原则,而本次会议也将这三点概括为长效管理机制。我们认为本次会议进一步肯定了当前调控成果和上述经验原则,未来这一政策框架将得以充分延续。

实体市场正处于下行通道,我们预计未来政策可能更多出现边际上的正向调整。本次会议表述中再度出现“促进市场平稳健康发展”,而上一次提及则要追溯到2011年经济工作会议。当前实体市场销售总体呈下滑态势,各地区市场显著分化格局下整体下行幅度有限,但是仍值得警惕持续下行蕴含的风险。往前看,我们认为地方调控政策可能更多出现边际上的正向调整(尤其在市场下行压力相对突出的地区),而这些举措也符合中央因城施策的管理框架。此外,考虑销售端的下滑趋势可能进一步传导至土地市场,我们不排除未来在地价面临下行压力时,针对房企融资端的政策也可能出现一定程度上的正向变化。

在当前点位上继续看多地产股。当前板块较前期低点已累计一定涨幅,我们覆盖的A/H股地产公司目前平均交易于6.0x/6.5x远期市盈率,其中A股仍显著低于历史中枢(8.7x),H股接近历史平均水平。我们认为龙头房企销售和盈利增长尚未在股价中充分反映,往前看估值切换仍将驱动价格进一步上涨。

风险

宏观经济过强或过弱;地产政策超预期收紧;货币信贷环境恶化。

生态环保依旧是会议讨论的重要议题之一。污染防治在三大攻坚战中顺位提前,“长江大保护”“黄河流域生态保护”将是推动高质量发展的重要抓手。

“污染防治”顺位提前,环保需求依旧充足。会议将“污染治理攻坚战”的顺位提升到“三大攻坚战”中的第二位,中央对环保生态治理的定调依旧严格。同时会议强调推进“长江大保护”、“黄河流域生态保护”、“雄安建设”,尤其是将“黄河流域生态保护”纳入政府重点工作会议意味着下一阶段水环境治理需求依旧充足。

实施积极财政措施,赤字率/专项债规模有望提升。工作会议明确指出明年将会继续实施积极的财政政策和稳健的货币政策,降低社会融资成本,引导资金投向基础设施短板等领域。如前文提到,我们认为明年赤字率可能从2.8%提高到3%左右,新增地方政府专项债可能从今年2.15万亿元提高至3万亿元以上。我们认为环保投资占基建总投资比重有望持续提升。

关注水环境治理板块拐点到来。我们认为环保政策杠杆和全产业链的财务杠杆是水环境公司股价核心要素。2019年多家水环境民企完成国资“混改”,三峡、国投等央企大力进行环保投资。考虑财政发力及资金实力雄厚央企投资,我们认为产业链财务状况有望大幅改善,混改后水治理公司业绩增速大概率将环比提升。市场认为未来基建更多扮演托底角色,增速难回过往的持续高增长,且政府支付能力的隐忧或持续制约估值。考虑板块估值已在历史底部,悲观预期反映较为充分,当基建、环保固投增速兑现,板块有望迎来业绩预期、估值的上修。

风险

政策落地不及预期,主要公司资产减值风险,市场流动性持续紧张。

文章来源

本文摘自:2019年12月12日已经发布的《确保全面建成小康社会目标 | 中央经济工作会议点评》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;