【宏观经济】2020年2月全球金融市场月报

全球政策动态

发达经济体主要国家央行均维持原利率不变,部分新兴市场国家下调基准利率;全球经济下行压力依旧较大。新兴市场国家方面,2月5日,巴西央行宣布将基准利率下调25个基点至4.25%,自去年7月以来,巴西央行已经累计降息225个基点,刷新最低纪录。2月13日,墨西哥央行宣布将基准利率下调25个基点至7%,这是墨西哥央行自2019年下半年起第五次降息,同一天还发布公告表示,2020年墨西哥经济增速或将低于此前预测的0.8%~1.8%区间水平。2月24日,由于担心新冠肺炎疫情对经济的影响持续增加,印尼央行四个月来首次下调基准利率25个基点至4.75%,并购买了价值27万亿印尼盾的政府债券以防止资本外流,此外,印尼央行还将2020年实际GDP增长预期从5.1%~5.5%下调至5.0%~5.4%。发达经济体方面,2月4日,澳大利亚央行宣布维持0.75%历史低点利率不变。2月27日,韩国央行政策委员会将基准利率稳定在1.25%不变,但同时,韩国央行下调了经济增长预期,预测今年经济增长2.1%,低于2019年11月份预测的2.3%,反映出疫情对经济影响的不确定性。

从各国经济表现来看,除美国经济表现良好外,其余主要经济体经济明显承压。美国1月季调后非农就业人口增加22.5万人,就业参与率升至63.4%,但失业率上升至3.6%,每小时薪资月率下滑至0.2%,但年率升至3.1%,整体来看1月非农数据表现良好;1月名义CPI同比增长2.5%,创2018年10月以来最大月度涨幅。日本1月制造业PMI为48.8,虽较上月有小幅增加,但已连续9个月位于荣枯线以下。欧洲方面,欧元区2019年12月生产物价指数(PPI)按年表现录得-0.7%,已连续五个月下跌;德国2019年第四季度国内生产总值环比零增长,全年增长0.6%,为六年来最低增速,作为欧洲经济“火车头”,德国经济表现不佳也使欧洲经济增长承压。新兴市场方面,印度财政部长西塔拉曼2月1日在议会下院公布2020至2021财年预算案,新预算案关注的内容包括推进基础设施建设、提高农民收入、提升中等收入阶层购买力等,新预算案公布的一揽子计划中,农业信贷计划下拨15万亿卢比(约合2,140亿美元),教育计划拨款9,930亿卢比(约合142亿美元),并允许外国直接投资进入教育领域;12日印度中央统计局公布数据显示,印度1月份CPI继续上涨,从去年12月份的7.35%升至7.59%,这已是印度连续四个月消费者物价指数(CPI)超过央行设立的4%的中期通胀目标,也是连续第二个月超过央行设立的6%的通胀最高上限。2月7日,中国财政部、中国人民银行、国家税务总局、中国银行(601988,股吧)保险监督管理委员会等四部门助力企业,缓解新冠疫情对企业带来的冲击,增加贴息资金规模,改按疫情防控重点保障企业实际获得贷款利率的50%给予贴息,确保企业实际融资成本降至1.6%以下。

新型冠状病毒肺炎疫情蔓延至全球,全球风险偏好再度下调。2月,新型冠状病毒肺炎疫情在全球迅速蔓延,且多国新冠肺炎患者数量持续增加。2月28日,世界卫生组织总干事谭德塞在日内瓦宣布,将新冠肺炎疫情全球风险级别由此前的“高”上调至“非常高”。目前,多国新冠肺炎感染者数量持续攀升。截至当地时间28日中午,伊朗累计新冠肺炎确诊病例达388例,死亡34例,死亡率8.76%,新增人数呈扩大趋势;截至29日9时,韩国新增594例新冠肺炎确诊病例,累计确诊2,931例;截至当地时间29日上午11时,日本累计确诊新冠肺炎病例941例,因新冠肺炎死亡累计11人;截至当地时间28日17时,意大利共计确诊新型冠状病毒肺炎病例888例,较前一天增加238例,累计21例死亡病例,治愈46例;当地时间28日,法国新增确诊感染新冠肺炎病例19例,累计确诊病例达57例;北爱尔兰、荷兰、冰岛等国也先后确诊首例新冠肺炎病例;瑞士、加拿大、克罗地亚等多国确诊病例数也在增加。谭德塞指出,现在中国以外地区才是最大担忧,全球疫情处于关键时刻,建议各国迅速采取行动。同一天,联合国秘书长古特雷斯也呼吁各国政府采取行动尽一切可能遏制新冠肺炎疫情,同时要杜绝歧视,尊重人权,呼吁所有国家充分承担起各自的责任,国际社会全力支持、团结一致应对疫情。此次疫情成为本月对全球经济最大影响因素,且为2020年全球经济走势埋下了较大隐患,全球风险偏好再度收紧。

全球流动性状况

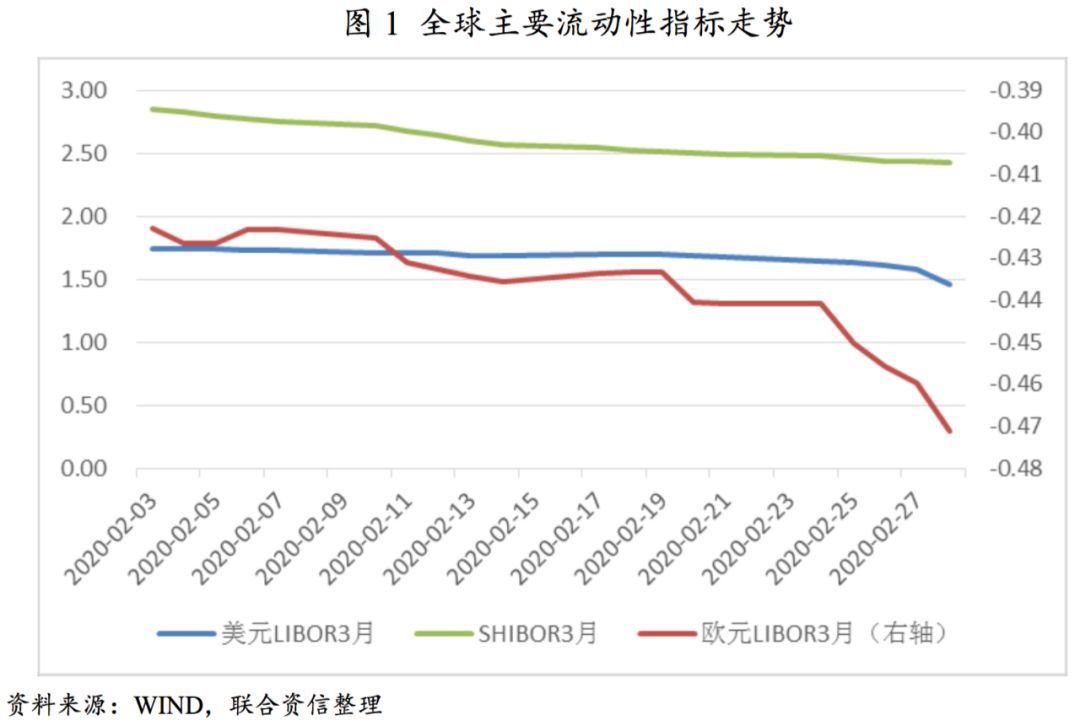

2020年2月,三月期美元LIBOR持续下滑。截至月底,三月期美元LIBOR较上月末下滑了28.84个BP至1.46%。三月期欧元LIBOR仍维持负利率区间,且延续上月下滑趋势。截至月底,三月期欧元LIBOR较上月末小幅下滑了5.49个BP至-0.47%。

本月,央行加大流动性投放力度,下调1年期MLF(中期借贷便利)中标利率10BP,下调7天与14天逆回购利率10BP至2.40%与2.55%以及1年期、5年期LPR分别下调10BP和5BP至4.05%和4.75%。资金面维持宽松,流动性保持充裕,三月期SHIBOR呈明显下行趋势。截至月底,三月期SHIBOR较上月末大幅下滑了42.90个BP至2.43%。

全球股票市场表现

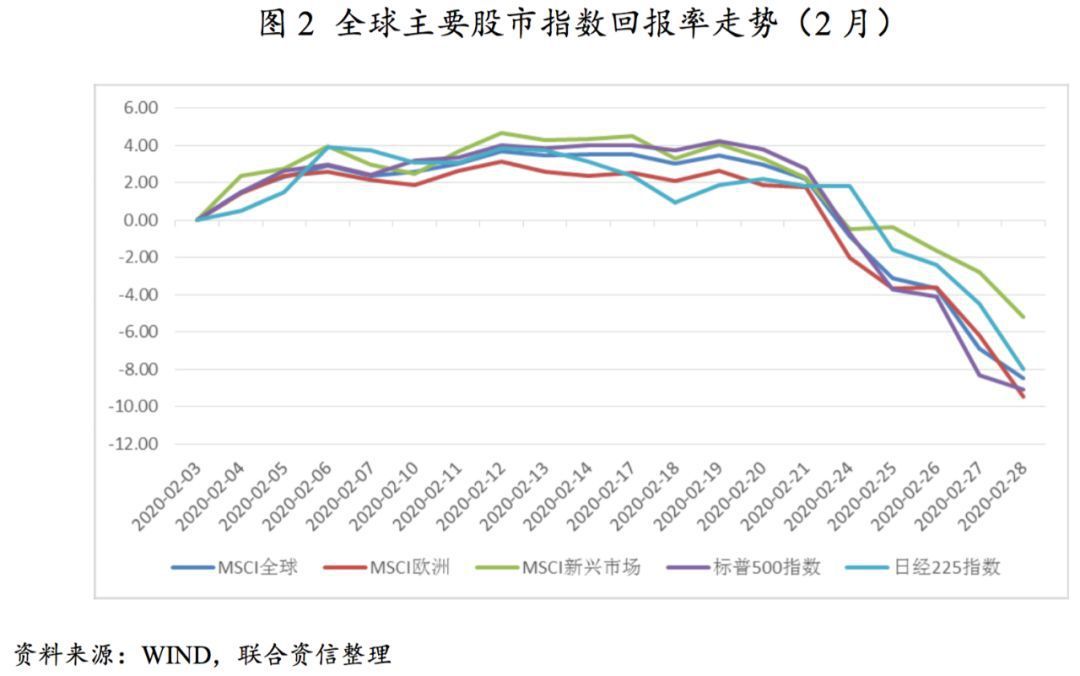

2020年2月,受新型冠状病毒疫情蔓延全球且日本、韩国、伊朗、意大利等多国形势严峻影响,全球股市继续全面下跌。本月MSCI全球指数持续下行,月内呈现亏损状态,回报率为-8.50%,较上月回报率(1.05%)大幅下跌9.55个百分点。

具体来看,除MSCI新兴市场指数外,其余各主要指数回报率跌幅均较上月出现明显走扩。MSCI欧洲指数本月依旧领跌全球,全月回报率仅为-9.48%,较上月(-1.27%)大幅下跌8.21个百分点,跌幅较上月再度走扩,成为本月全球股市表现最差市场;标普500指数回报率本月跌幅最大,大幅下跌11.15个百分点至9.07%,在全球股市中亏损仅次于MSCI欧洲指数;受日本新型冠状病毒疫情严重,日经225指数大幅下跌8.55个百分点至-7.96%;MSCI新兴市场指数本月亏损幅度最小,回报率下滑4.65个百分点至-5.17%,同时也是本月全球回报率下跌最小市场。

全球债券市场表现

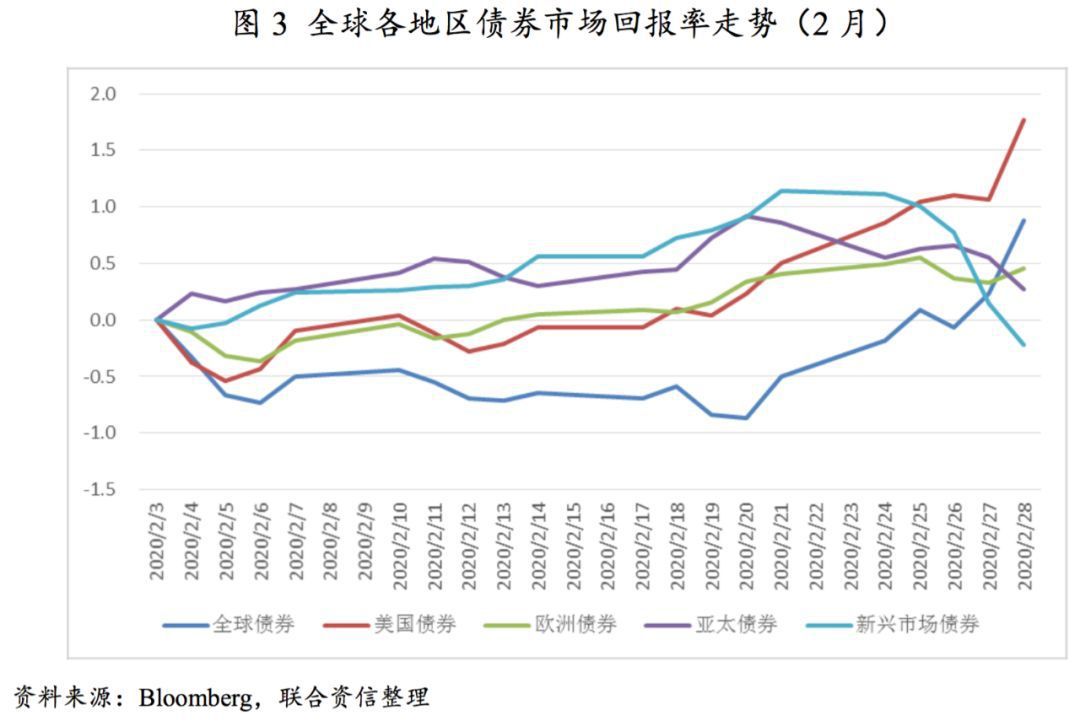

2020年2月,全球均受到新型冠状病毒肺炎疫情影响,全球债券市场表现较上月有所变差,除新兴市场债券指数外,各主要债券指数虽仍表现为正回报,但回报率均有不同程度回调。本月全球债券市场回报率为0.88%,较上月(1.14%)下降0.27个百分点。本月美国债券市场回报率达到1.77%,较上月(1.78%)小幅下降0.01个百分点,依旧为全球最佳表现;其次为欧洲债券市场,本月回报率报0.46%,较上月(1.77%)大幅下降1.31个百分点;亚太债券市场指数本月也有所回调,全月回报率为0.27%,较上月(0.32%)下滑0.05个百分点;新兴市场债券指数表现最差,本月出现亏损,全月回报率为-0.22%,较上月(1.42%)大幅下滑1.65个百分点。

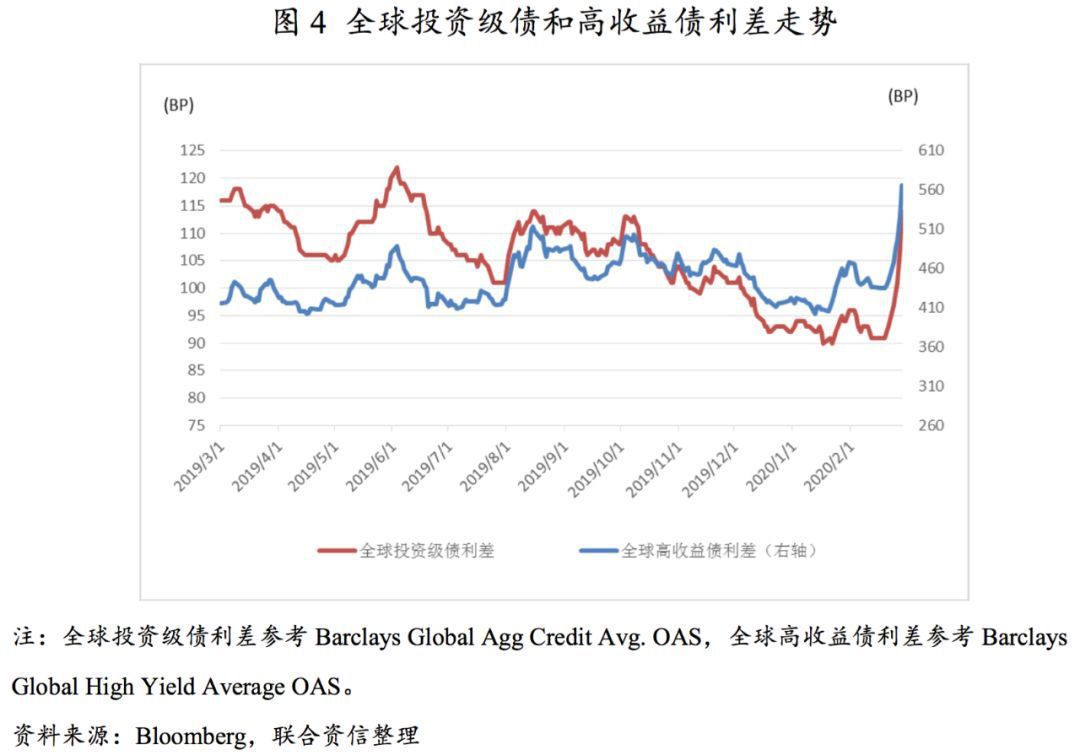

2020年2月,全球投资级债利差和高收益债利差延续上月走扩趋势,且走扩程度较上月均有明显增加,分别大幅走扩18.00个和97.15个BP,主要原因为受新型冠状病毒肺炎疫情在全球大面积扩散影响,全球债券市场风险偏好持续下滑。

全球汇率市场表现

2020年2月,受新型冠状病毒肺炎疫情在全球大面积扩散影响,全球货币表现不佳,仅有5种主要国家货币回报率为正。由于新型冠状病毒肺炎疫情全球蔓延,国际恐慌情绪明显攀升,大量资金从新兴市场流出造成部分新兴市场货币出现贬值,其中巴西雷亚尔、南非兰特、俄罗斯卢布、墨西哥比索、土耳其里拉和印尼卢比贬值幅度最为明显,亏损超过4%,分别下跌5.03%、4.96%、4.76%、4.21%、4.19%和-4.02%。本月,回报率排名前十位的货币中仅有日元、瑞典克朗、人民币、瑞士法郎和台币回报率为正,分别为0.74%、0.46%、0.42%、0.10%和0.03%。

全球大宗商品市场表现

2020年2月,受到新型冠状病毒肺炎疫情影响,各大宗商品市场均延续上月下跌趋势,仅剩工业金属板块保持正回报。受新型冠状病毒肺炎疫情蔓延至全球影响,运输业陷入停滞,导致能源板块大幅亏损,亏损幅度达9.59%,为本月表现最差板块;农业板块也因疫情影响出现亏损,回报率较上月下降3.79个百分点至-2.86%。受全球股市及债市表现显著变差影响,市场对于流动性需求显著增加,而主要手段为抛售贵金属换取流动性,受此影响,贵金属板块回报率也出现明显下滑,全月回报率为-1.45%,较上月(2.18%)下滑3.63个百分点。本月仅有工业金属板块表现尚佳,本月回报率为0.43%,逆转上月亏损状态,也为本月唯一正回报的板块。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;