2020年一季度GDP增速明显下滑 预计二季度GDP下降1.5%左右

中宏国研课题组 / 2020-04-28 18:48:01

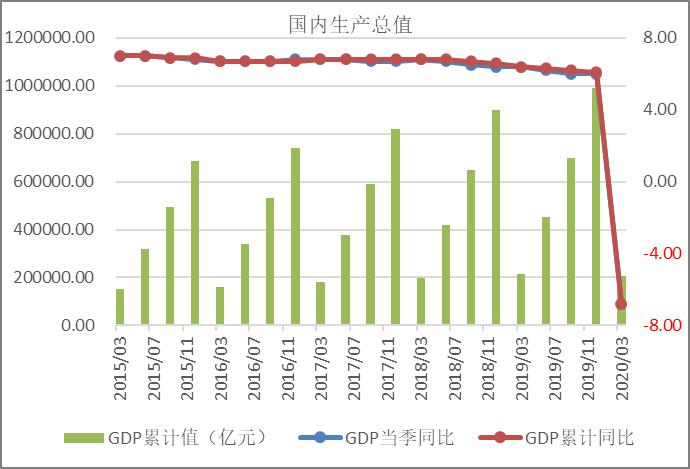

2020 年一季 度国内生产总值 206504 亿元,按可比价格计算,同比下降 6.8%,比 去年同期下降 13.2 个百分点,比去年四季度下降 12.8 个百分点。从 环比看,一季度国内生产总值下降 9.8%。

从生产端看,2020 年一季度,农业(种植业)增加值同比增长 3.5%。全国规模以上工业增加值同比下降 8.4%。3 月份规模以上工业 增加值同比下降 1.1%,降幅较 1-2 月份收窄 12.4 个百分点,工业产 出规模接近去年同期水平。第三产业增加值同比下降 5.2%,其中信 息传输、软件和信息技术服务业,金融业增加值分别增长 13.2%和 6.0%。3 月份,全国服务业生产指数下降 9.1%,降幅较 1-2 月份收窄 3.9 个百分点。

从需求端看,市场销售减少,生活必需品销售和实物商品网上零售较快增长。一季度,社会消费品零售总额 78580 亿元,同比下降 19.0%。实物商品网上零售额 18536 亿元,增长 5.9%,比 1-2 月份加 快 2.9 个百分点,占社会消费品零售总额的比重为 23.6%,比 1-2 月 份提高 2.1 个百分点。投资活动放缓,电子商务、专业技术服务和抗 疫相关行业投资增长,全国固定资产投资(不含农户)84145 亿元, 同比下降 16.1%,降幅比 1-2 月份收窄 8.4 个百分点。货物进出口减 缓,贸易结构继续改善,货物进出口总额 65742 亿元,同比下降 6.4%。

当前存在诸多利好因素支撑经济增长,一是 3 月份主要经济指标 明显改善。随着疫情防控成效不断显现,复工复产进度加快推进,3 月份主要经济指标包括工业、服务业、投资、社零和进出口,降幅都 是大幅度收窄,呈现改善趋势。从一些相关指标来看,比如发电量和 用电量,3 月份用电量降幅比 2 月份明显收窄,特别是 3 月末全社会 的发电量开始持平和转正,4 月上旬全社会的发电量保持正增长。这 是一个很重要的指标。二是政策效果逐渐显现。前期出台的一系列政 策,包括帮扶企业渡过难关的政策、帮助推进复工复产的政策举措, 在不断显效,下一步还会根据形势的变化,相机推出一些更大力度的 对冲政策。三是超大规模市场和内需的潜力巨大。我国拥有 14 亿人 口,也有世界上规模最大的中等收入群体,市场规模位居全球前列。 在外需波动的情况下,内需特别是消费对经济运行的压舱石作用明 显。2019 年,内需对经济增长的贡献率达到 89%。四是人力资源和 人才资源红利丰厚。2019 年劳动年龄人口为 8.96 亿人受过高等教育 和专业技能培训的人才超过 1.7 亿人,近年来,每年全国高校毕业生超过 800 万人,中专毕业生超过 400 万人。

当前我国宏观经济面临的困难和挑战主要有:一是国际货币基金 组织根据当前国际疫情蔓延的态势以及当前全球经济的表现,对全球 经济增长预期进行大幅度下调,预计全球经济今年下降 3%。二是疫 情在全球 200 多个国家和地区蔓延扩散,现在全球跨境投资、货物贸 易和人员往来大幅度减少,一些国际机构下调增长预期,在这个大背 景下,中国也会受到影响。三是当前外部情况更加复杂,国内的需求 总体来说比较疲弱,企业还是面临着需求不足、订单有所下降的困难 四是实体经济面临困难增多。能源、原材料、人工、用地等成本较高, 企业盈利空间受到挤压。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章