2020年4月宏观政策形势分析

中宏国研课题组 / 2020-06-14 23:59:53

1、财政收支

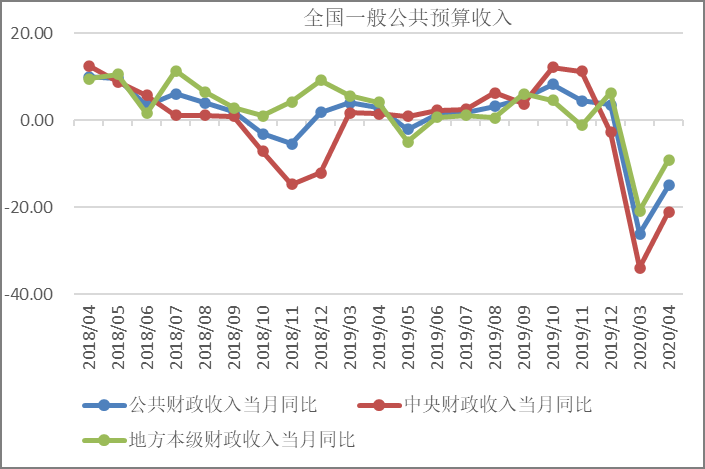

公共财政收入降幅收窄。4月,全国一般公共预算收入16149亿元,同比下降15%,降幅比3月收窄11.1个百分点。其中,税收收入下降17.3%,降幅比3月收窄14.9个百分点,国内增值税、进口环节税收、企业所得税等主体税种收入降幅均明显收窄,反映了复工复产接近或达到正常水平、经济社会秩序逐步恢复的良好态势。1-4月累计,全国一般公共预算收入62133亿元,同比下降14.5%。其中,中央一般公共预算收入28522亿元,同比下降17.7%;地方一般公共预算本级收入33611亿元,同比下降11.5%。全国税收收入53081亿元,同比下降16.7%;非税收入9052亿元,同比增长1%。

从总体看,全国财政收入下降受多重因素叠加影响。一是疫情冲击导致税基减少,以及为支持疫情防控保供、企业纾困和复工复产采取减免税、缓税等措施,拉低收入增幅约11个百分点;二是继续巩固减税降费成效,增值税翘尾减收拉低全国财政收入增幅约5个百分点;三是上年末延至今年初缴纳入库的税收同比减少,以及去年同期中央特定国有金融机构和央企上缴利润等使收入基数较高,相应拉低今年全国财政收入增幅。

2020年以来,我国密集出台了一揽子有针对性的减税降费政策,支持疫情防控、促进企业复工复产和经济社会平稳运行。主要包括以下几个方面:一是加强重点物资保障供应的税费政策。对疫情防控重点物资生产企业为扩大产能新购置的相关设备,允许一次性计入成本费用在企业所得税税前扣除;对疫情防控重点物资生产企业,全额退还2020年1月1日后增值税增量留抵税额;对纳税人运输疫情防控重点物资取得的收入免征增值税;对相关防疫药品、医疗器械免收注册费。二是帮扶受疫情影响较大行业的税费政策。对受疫情影响较大的交通运输、餐饮、住宿、旅游等行业企业,亏损结转年限在现行结转5年的基础上,再延长3年。三是鼓励社会各界捐赠的税费政策。四是对防疫补助收入免征个人所得税政策。五是加大个体工商户和小微企业帮扶力度的税收政策。自2020年3月1日至2020年5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他地区的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。六是稳外贸外资的税费政策。提高部分产品出口退税率。对除“两高一资”外所有未足额退税的出口产品及时足额退税,自2020年3月20日起,将瓷制卫生器具等1084项产品出口退税率提高至13%,将植物生长调节剂等380项产品出口退税率提高至9%。自2020年3月1日至2020年6月30日,免征进出口货物的港口建设费;减半征收船舶油污损害赔偿基金。一揽子减税降费政策,有助于加大防疫物资供给保障,支持疫情防控工作,有助于对冲疫情影响,降低企业生产经营成本,帮助企业渡过难关,促进企业复工复产和经济平稳运行。

综合考虑疫情、减税降费政策、上年同期基数等因素,预计1-5月全国公共财政收入降幅呈收窄态势。

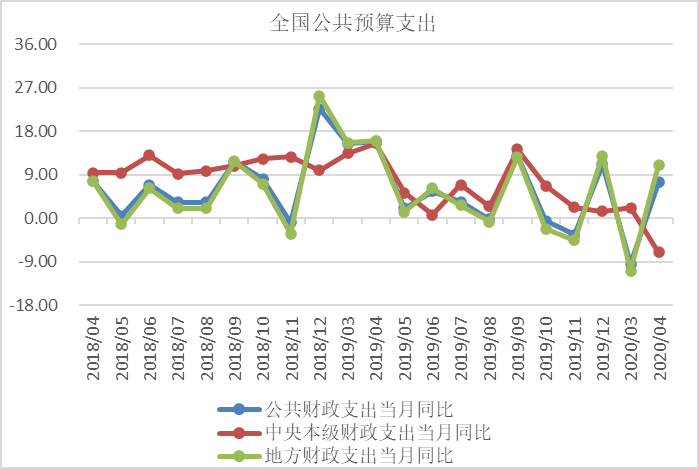

财政支出月度增速由负转正。4月,全国一般公共预算支出18311亿元,同比增长7.5%。其中,中央本级支出3141亿元,同比下降7.1%,主要是迅速落实中央部门带头过紧日子的要求,大力压减本级有关支出;地方财政支出15170亿元,同比增长11.1%,除保民生、保运转外,一些重点项目加快启动,支出增幅由负转正。1-4月累计,全国一般公共预算支出73596亿元,同比下降2.7%。其中,中央一般公共预算本级支出10315亿元,同比增长0.1%;地方一般公共预算支出63281亿元,同比下降3.2%,降幅比1—3月累计收窄3.8个百分点,主要是落实“六保”任务,重点项目加快启动。全国财政支出中,社会保障和就业支出增长3.5%;卫生健康支出增长7.2%,其中与疫情防控直接相关的公共卫生支出同比增长1倍。疫情防控经费得到有力保障,截至4月30日,各级财政共安排疫情防控资金1499亿元,实际支出1083亿元,主要用于患者救治、疫情防控人员补助、设备和防护物资购置等。

综合考虑防控疫情、逆周期调节需要、稳就业稳投资政策取向、以及减税降费等因素,预计1-5月全国公共财政支出呈小幅下降态势。

2、新增信贷规模

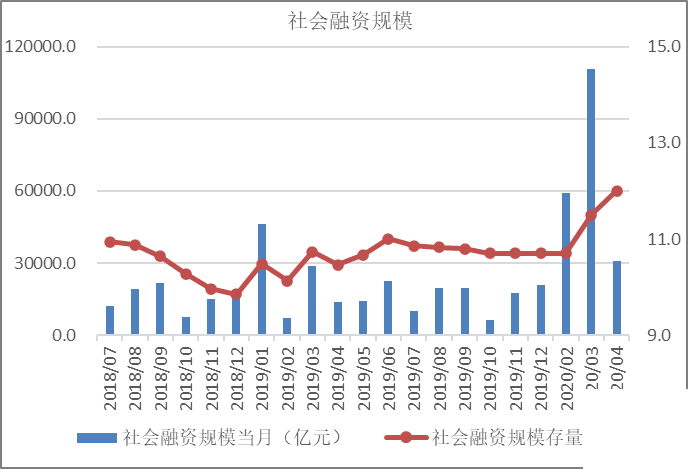

全社会融资规模明显增加。1-4月社会融资规模增量累计为14.19万亿元,与去年上半年的增量接近。4月社会融资规模增量为3.09万亿元,比上年同期多1.42万亿元。其中,对实体经济发放的人民币贷款增加1.62万亿元,同比多增7506亿元;对实体经济发放的外币贷款折合人民币增加910亿元,同比多增1240亿元;委托贷款减少579亿元,同比少减618亿元;信托贷款增加23亿元,同比少增106亿元;未贴现的银行承兑汇票增加577亿元,同比多增934亿元;企业债券净融资9015亿元,同比多5066亿元;政府债券净融资3357亿元,同比少1076亿元;非金融企业境内股票融资315亿元,同比多53亿元。

社会融资规模大幅增长主要受以下三个方面合力推动:一是金融机构进一步加大对实体经济的信贷支持。1-4月金融机构对实体经济发放的人民币贷款累计增加8.88万亿元,同比多增1.71万亿元。其中,4月对实体经济发放的人民币贷款增加1.62万亿元,同比多增7506亿元。二是金融市场对实体经济提供的直接融资增多,企业债券和股票融资在社融中的比重明显上升。1-4月企业债券净融资为2.68万亿元,相当于去年全年企业债券净融资的80%;1-4月非金融企业股票融资1570亿元,同比增长近一倍。二者合计占社会融资规模的比重达到20%,同比高6.4个百分点,从历史上看也处于较高水平。三是金融体系积极配合财政政策发力,推动政府债券融资大幅增加。1-4月政府债券净融资1.91万亿元,同比多5246亿元。其中,地方政府专项债券净融资1.14万亿元,同比多4373亿元。

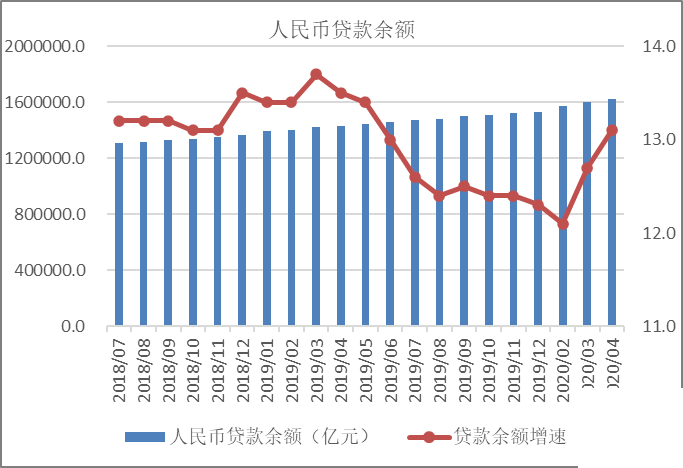

4月末,本外币贷款余额167.79万亿元,同比增长12.9%。月末人民币贷款余额161.91万亿元,同比增长13.1%,增速比上月末高0.4个百分点,比上年同期低0.4个百分点。4月份人民币贷款增加1.7万亿元,同比多增6818亿元。分部门看,住户部门贷款增加6669亿元,其中,短期贷款增加2280亿元,中长期贷款增加4389亿元;企(事)业单位贷款增加9563亿元,其中,短期贷款减少62亿元,中长期贷款增加5547亿元,票据融资增加3910亿元;非银行业金融机构贷款增加404亿元。4月末,外币贷款余额8331亿美元,同比增长1.6%。当月外币贷款增加207亿美元,同比多增413亿美元。

3月末各项贷款的增速在提升,增量在增加。从贷款结构看,一季度贷款投放,主要投放在支持实体经济的抗疫和复产复工上。一季度各项贷款新增总量的85.1%投放给了企事业单位,一季度的企事业单位新增贷款是6.04万亿元。其中,短期贷款增加2.3万亿元,同比多增1.25万亿元,短期贷款增加较多为企业正常经营提供了必要的流动性支持,防止企业出现现金流断裂的情形。支持企业复产复工,提供长期的资金保障要看中长期贷款,中长期贷款新增3.04万亿元,同比多增4766亿元。

当前,为有力支持实体经济恢复发展,金融逆周期调控力度大幅增强,信贷投放速度明显加快。4月末,金融机构人民币贷款余额增速是2019年6月以来的最高水平;4月份新增1.70万亿元,同比多增6818亿元。分借款主体看,企业部门贷款增速上升较快,住户部门消费贷款增长逐步恢复。企业贷款结构显示,金融支持实体经济的针对性和有效性提升明显,突出表现为抗疫和受疫情影响大的行业受信贷支持力度大,且较多中长期贷款流向制造业、基础设施业、服务业等关键领域。

随着5月企业复工复产的推进,居民消费及购房需求也将有所回升,预计居民信贷修复将在5月逐步体现,企业部门的信贷投放近期将继续保持高位,总体来看预计5月社融增量会迎来显著修复。综合考虑大力支持民营和小微企业发展、加快补齐基础设施短板、上年同期基数等因素,预计5月份全社会融资规模增速基本保持平稳。

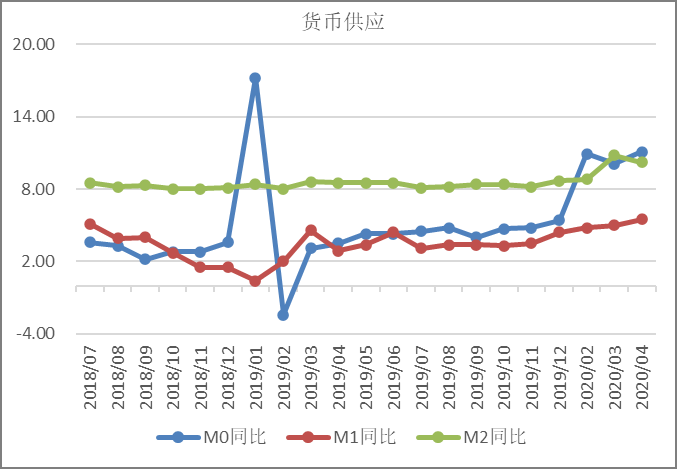

3、货币供应量

广义货币供应量增速稳中提高。4月末,广义货币(M2)余额209.35万亿元,同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点;狭义货币(M1)余额57.02万亿元,同比增长5.5%,增速分别比上月末和上年同期高0.5个和2.6个百分点;流通中货币(M0)余额8.15万亿元,同比增长10.2%。当月净回笼现金1537亿元。

4月份广义货币M2的增长速度加快,主要原因如下。前4个月,人民币各项存款增加9.34万亿元,同比多增2.77万亿元。存款主要流向实体经济,住户和非金融企业新增存款8.7万亿元,占新增各项存款的93.2%。其中,住户存款增加5.67万亿元,同比多增2265亿元,一方面,是由于疫情影响,居民消费减少,另一方面国家加大民生支持力度,居民名义收入保持正增长;非金融企业存款增加3.03万亿元,同比多增2.87万亿元,企业获得了较多信贷资金支持,有效对冲了收入下降,并为后续企业运营储备了资金;财政性存款和机关团体存款合计增加256亿元,同比少增1.56万亿元,体现了财政政策加大对实体经济支持力度。

2020年稳健的货币政策将松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。从总量看,广义货币和社会融资规模将保持合理增长,宏观杠杆率保持稳定;从信贷结构看,主要是加大对小微、民营企业等重点领域和薄弱环节的支持。专项再贷款积极投放,信贷增长相对稳定,另一方面,财政补贴与减税等纾困政策加大对实体支持力度。综合考虑逆周期调节需要、防风险要求、稳健的货币政策基调、以及上年同期基数等因素,预计5月份M2增速将维持在11%左右。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章