发达经济体宽松货币政策前景分析

中国银行研究院 / 2020-07-03 16:15:23

据了解,2020 年 3月以来,随着新冠肺炎疫情大流行,全球经济活动被迫中断,国际金融市场剧烈动荡,发达经济体出台一系列应对措施,货币政策宽松幅度可谓史无前例。未来一段时期,宽松仍将是发达经济体货币政策的主基调。

1、发达经济体推行史无前例的超宽松货币政策

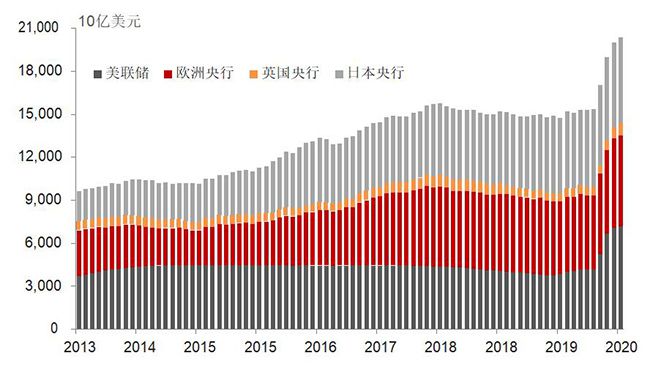

为了应对疫情冲击,全球开启史无前例的货币宽松浪潮。美联储实施零利率+无限量宽松,3 月以来紧急降息 150 个基点,不断加码回购操作与证券购买,在一两个月内祭出了 2008 年金融危机中十余个月才完全推出的宽松政策包。欧洲央行加码量化宽松,拓展长期再融资操作,松绑银行业监管要求,紧急抗疫购债计划(PEPP)增至 1.35 万亿欧元。英国央行降息 65 个基点至创纪录的 0.1%,引入中小企业定期融资计划,将资产购买规模增加2000 亿英镑至6450 亿英镑。日本央行加大宽松力度,3 月将 ETF 购买额度从 6 万亿日元提高到 12 万亿日元,4 月进一步取消国债购入额不超过 80 万亿日元的最高限额,将商业票据和公司债购买上限增至 20 万亿日元,约为此前的三倍。此外,冰岛、加拿大、挪威、新西兰、澳大利亚等发达国家央行也分别降息 200 个基点、150 个基点、150 个基点、75 个基点和 50 个基点,加大货币宽松力度。截至 6 月 18 日,四大主要央行(美联储、欧洲央行、英国央行和日本央行)资产规模已超过 20 万亿美元(图 4),四个月内扩张逾 5 万亿美元,远超 2008 年金融危机时期的宽松力度和速度。

图 4:主要央行资产规模

资料来源:Wind,中国银行研究院

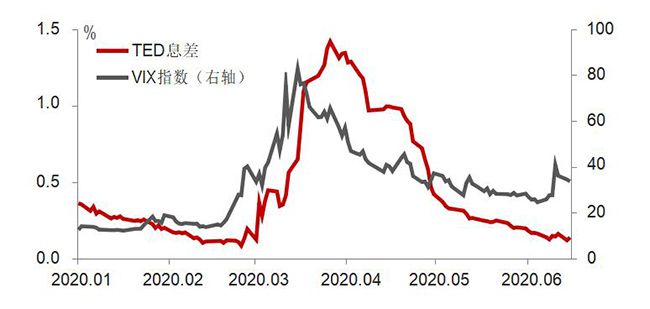

总体来看,本轮发达经济体宽松货币操作反应迅速、力度超强,取得了一定的政策效果。一方面,平抑流动性困局,避免滑入新一轮金融危机。以美联储为首的发达经济体央行吸取上轮金融危机的经验教训,对股市以外的金融市

场进行全面流动性干预,控制金融机构资产负债表受损程度,避免流动性问题引爆新一轮金融危机。从具体指标来看,流动性紧张局面和市场恐慌情绪得到显著缓解,TED 息差和 VIX 指数分别由 3 月的 1.42%和 82.7 高点降至目前的0.14%和 33.7 左右(图 5),金融市场信心部分得以修复。

图 5:TED 息差与VIX 指数变化

资料来源:美联储,CBOE,中国银行研究院

另一方面,与其他政策形成组合拳,但对实体经济的纾困效果相对有限。在应对疫情冲击、纾解实体经济困局方面,货币政策更多是发挥协同支持作用,与公共卫生政策、财政政策形成组合拳。以美联储为例,3 月以来陆续启动了定期资产支持证券贷款工具(TALF)、一级市场企业信贷便利(PMCCF)、二级市场企业信贷便利(SMCCF)、商业票据融资工具(CPFF)、薪资保护计划便利工具(PPPLF)、主街贷款便利(MSLP)、市政流动性工具(MLF)等安排,试图为居民、企业、银行和政府提供全方位资金支持和救助安排。然而,疫情始终是经济运行的最大挑战,本轮冲击更多源于经济层面,而非金融层面。发达经济体宽松货币政策有助于对冲一定的经济下行压力,但无法填补整个经济体系的损失,难以支撑经济金融从根本上走向复苏。

2、主要发达经济体宽松货币政策走向

未来一段时期,宽松仍是发达经济体货币政策主基调。在三重约束下,主要发达经济体将继续维持货币政策宽松立场,为经济复苏和金融稳定提供支持。其一,实体经济疲弱乏力。新冠肺炎疫情正在使发达经济体陷入二战以来最严重的衰退,2020 年 G7 国家失业率超过 9%,创 1978 年有统计以来的最高水平,5 月美国、欧元区和日本 CPI 均创 0.1%历史低位,未来三年或难以触及 2%目标水平。即使疫情后发达经济体出现V 型反弹,也将远低于潜在趋势水平,要求宽松的货币政策予以支撑。其二,金融系统积重难返。过去十余年,全球持续处于低利率环境,金融资产价格“高估”,债务规模膨胀。疫情冲击下,伴随着大水漫灌,股市筑底反弹,MSCI 发达市场指数较3 月收盘价低点已回升35.5%,公共与私营部门债务高企。金融系统在扩张中日趋脆弱,致使发达经济体利率易降难升、资产负债表易扩难缩。其三,风险点和不确定性增加。未来,新冠肺炎疫情仍将有反复,全球化进程与国际秩序面临重大调整,保护主义势头抬升,各经济体内部社会矛盾加剧、政治裂痕加深,将对经济前景产生影响,加剧宽松货币政策退出的挑战。

具体来看,主要发达经济体宽松货币政策将采取三类工具。

第一,扩表仍是首选。考虑到发达经济体基准利率已接近零或处于负利率,

扩大资产购买规模仍是支持实体经济、释放流动性、解决传统货币政策传导机制不畅等问题的优先选项之一。尽管发达经济体央行资产负债表规模已处于历史高位,但当前美联储、欧洲央行、英国央行、加拿大央行资产负债表规模占GDP 比重为 33.1%、47.3%、29.7%和 13.8%,远低于日本央行 116.5%水平,还存在一定的扩表空间。

图 6:主要发达经济体央行资产规模占 GDP 比重

注:截至 2020 年 6 月 19 日最新数据。

资料来源:Wind,中国银行研究院

第二,负利率政策会慎重考虑。当前,负利率在美联储、英国央行内部难以达成主流共识,在欧元区、日本等国家和地区的实践中也存在争议。一方面, 负利率对于经济刺激的边际效应降低。瑞典央行曾两次使用负利率政策,在第一次实施初期具有显著效果,第二次负利率力度更大,但达到温和通胀目标时间更长,政策效果有所下降。另一方面,负利率对于银行业存在较大负面影响。市场利率曲线趋于平缓,挤压传统商业银行盈利空间,在经济下行期间将进一步加剧银行惜贷和冒险动机。此外,欧元、日元可以在负利率上开展实践而并未颠覆全球金融体系,主要是因为作为世界基准利率的美元利率仍然处在教科书上认为合理的“零下限”之上。一旦美元步入负利率区间,全球金融市场将面临系统性风险。

第三,收益率曲线控制成为可选项。美联储曾在 20 世纪 40 年代实施收益

率曲线控制,日本央行自 2016 年成为收益率曲线控制政策的积极践行者。面对货币宽松需求与即将见底的政策包,发达经济体央行或将启用收益率曲线控制工具,发挥实际负利率效应。当前,美联储正在认真研究收益率曲线控制,英国央行相较于负利率更可能选择收益率曲线控制,日本央行表示在收益率曲线控制中降低收益率成为其进一步宽松的额外选项。考虑到收益率曲线控制有利有弊,发达经济体央行更可能采取部分控制操作,而非控制整个收益率曲线。

3、全球可能面临潜在的财政赤字货币化风险

广义上,财政赤字货币化是指央行通过增发货币的方式为政府财政提供融资,以增发国债为核心的积极财政政策导致经济体系中货币供应量增加。当前, 发达经济体央行为了保持自身独立性,更多地是在二级市场购债,根据实际情况创设流动性工具,其无限宽松的货币政策并非政府主导的货币增发。这些央行也均否认大规模购债所导致的基础货币增加是永久性的。因此,上述行为是否属于“财政赤字货币化”范畴存在一定的市场争议。

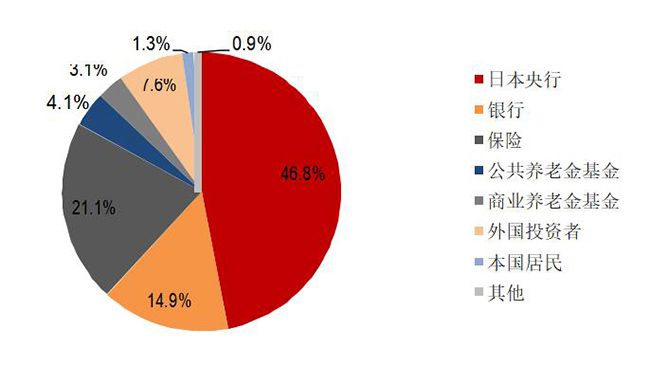

但不可否认的是,发达经济体财政与货币政策的边界已然模糊。在短期危机冲击和长期结构性问题叠加下,发达经济体央行采取包括“直升机撒钱”等一切手段,避免经济陷入通缩的“大萧条”之中,财政货币双双极度宽松。美联储启动 MLF,为美国各州和地方政府提供直接资金;英国央行与财政部达成一致,在必要时为政府财政赤字提供直接融资;日本政府和日本央行罕见地发表联合声明,承诺合作保护经济免受疫情影响。截至 2019 年末,日本央行持有国债规模达 485 万亿日元,在日本国债总规模中占比达 46.8%(图 7)。日本央行继续积极购进政府债券,压低债券收益率。

图 7:日本国债持有结构(2019 年末)

资料来源:日本央行,中国银行研究院

货币政策超级宽松,并与财政深度捆绑,短期内实属无奈之举,长期可能引发更大的风险。一方面,助推金融“通胀”。基础货币的增加,即使不体现在物价上,当前也已反映在金融资产价格上。无限量注入流动性,金融市场持续处于低利率乃至负利率环境,将催生道德风险,鼓励冒险行为,助长金融资产价格泡沫。一旦泡沫会破灭,全球经济将遭受沉重的打击。另一方面,加剧贫富分化。富裕家庭拥有更多的股票、共同基金等金融资产,在宽松货币政策下2018 年美国前5%收入家庭占据全部收入的比重达21.6%,较十年前提升了5.4%。近期美国政策研究所(Institute for Policy Studies)的报告显示,经历疫情冲击,当前美国亿万富翁财富总计 3.5 万亿美元,较 3 月 18 日反而增加了 5840 亿美元。强宽松措施将进一步加剧金融资产泡沫和贫富分化局面,抑制购买力和居民需求,致使经济长期步入停滞并酝酿更加尖锐的社会矛盾。此外,发达经济体的政策操作将对新兴市场产生严重的外溢效应,成为未来全球经济复苏的重大挑战。总之,发达经济体正面临潜在的“财政赤字货币化”风险,未来需要通过具体工具选择和监管约束限制其负面效应,以时间换空间,待实体经济“春暖花开”时再谨慎选择政策退出路径。

本文摘选中国银行研究院发布的《全球经济金融展望报告》 2020 年第 3 季度(总第 43 期)

免责声明

本研究报告由中国银行研究院撰写,研究报告中所引用信息均来自公开资料。

本研究报告中包含的观点或估计仅代表作者迄今为止的判断,它们不一定反映中国银行的观点。中国银行研究院可以不经通知加以改变,且没有对此报告更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本研究报告版权仅为中国银行研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为中国银行研究院,且不得对本报告进行有悖原意的引用、删节和修改。中国银行研究院保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章