6月经济数据预测:雨季难改经济修复

潘向东(首席经济学家) 证书编号:S0280517100001

刘娟秀(分析师)证书编号:S0280517070002

邢曙光(分析师)证书编号:S0280520050003

研报发布日期:2020年7月5日

正文

6月经济数据预测:雨季难改经济修复

PMI淡季不淡,中国经济延续修复。6月PMI为50.9%,比上月上升0.3个百分点,6月通常是淡季,PMI往往会出现回落,2005年以来,6月PMI环比上涨的年份只有2009年、2014年和2017年,而这些年份6月经济数据都出现了回升。而2020年6月南方多地降雨强度高于2019年同期,说明赶工的逻辑可能强于雨季的影响,PMI淡季不淡预示着2020年6月经济处于继续修复的进程中,可以进一步佐证这一点的是,6月中国企业经营状况指数(BCI)环比上升3.9个百分点。

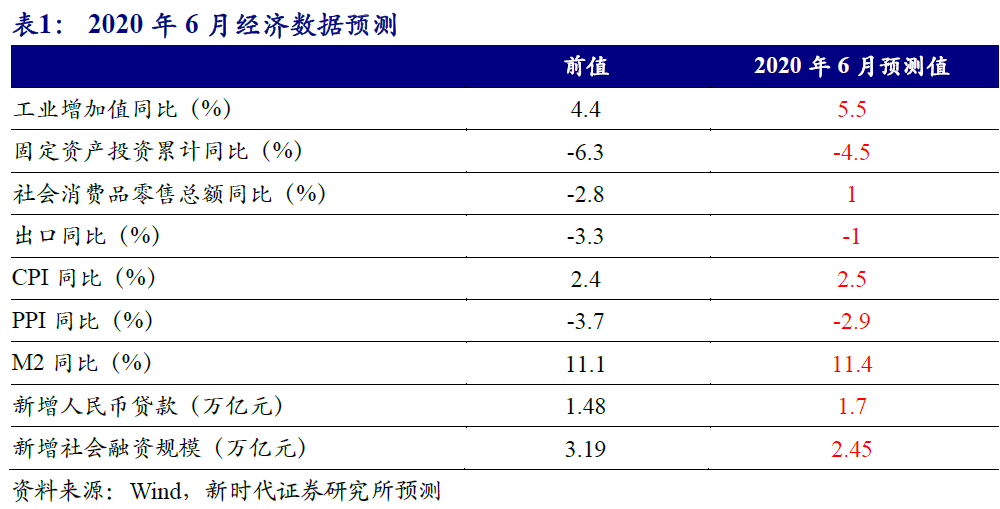

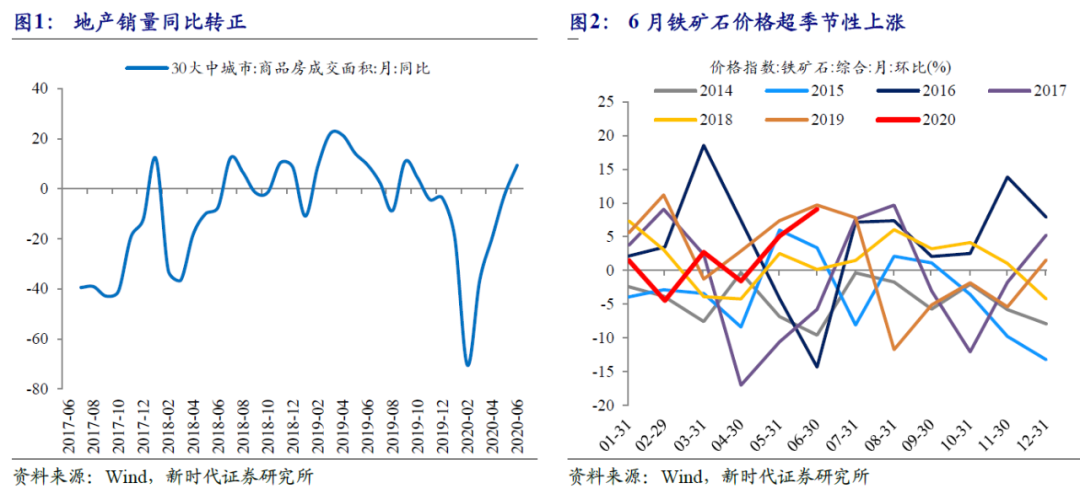

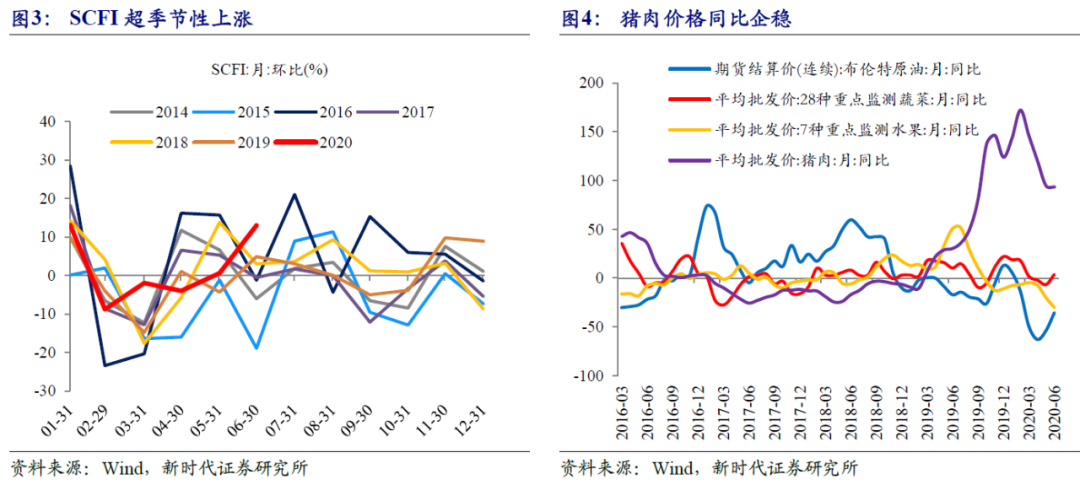

哪些高频数据表现强劲?6月经济淡季不淡,在高频数据上也有所体现,主要是:(1)30大中城市商品房销量增速转正。6月中后段,商品房销量出现快速上升,整个6月30大中城市商品房销量同比上涨9.3%,年内首次转正。(2)铁矿石价格大幅上涨。6月各大港口铁矿石进口到货量超季节性上升,铁矿石综合价格指数上涨9%。(3)出口运价指数超季节性上涨。6月SCFI与宁波出口集装箱运价指数环比分别上涨13%、5.2%,均超出季节性,可能意味着6月出口不差。

铁矿石补库存加上出口不差带动工业增加值增速上升。6月季节性高温多雨,一般生产指数会环比回落,2005年以来,6月生产指数环比回升的年份只有2009年、2014年、2016年、2017年,而这些年份6月工业增加值增速均出现回升,2020年6月南方多地降雨量强度高于2019年同期,理论上对工业生产负面影响会更大,但生产指数反而出现0.7个百分点的回升,可能有两个主要原因:(1)6月以来BDI指数大幅上涨256%,一定程度上与国内建筑业赶工带来铁矿石补库存有关,6月铁矿石综合价格指数上涨9%,铁矿石价格与采矿业生产增速高度相关,6月采矿业生产增速可能继续回升。(2)由于制造业在工业增加值中比重较高,6月生产淡季不淡可能预示出口可能并不差,从可比经济体来看,韩国6月出口同比降幅从20.3%收窄至10.9%,6月越南出口同比降幅从13.9%收窄至2.8%。

固定资产投资增速小幅上行。基建修复的大逻辑没有变化,但6月有一些边际变化可能造成基建投资修复速度放缓:(1)6月专项债发行规模明显下降,财政部提到适当减少6、7月份一般国债、地方债发行量,为特别国债发行腾出市场空间。(2)高温、雨季对基建施工有负面影响。(3)北京疫情反复对京津冀地区基建施工可能有一定影响。(4)螺纹钢季节性累库存、水泥价格季节性下跌,两者在6月没有出现超季节性表现。房地产投资增速在6月也存在修复速度边际放缓的逻辑:(1)高温、雨季对房地产施工有负面影响。(2)6月商品房销量增速回升11.7个百分点,而5月回升17.1个百分点。制造业投资存在进一步修复空间,但考虑到疫情对盈利、外需、企业资本开支意愿的冲击需要时间恢复,制造业投资增速修复速度可能继续放缓并且较长一段时间在低位徘徊。

社零增速转正。餐饮与限额以下商品零售和疫情前有较大差距,存在继续修复空间。汽车与地产销量都不错,30大中城市商品房日均销售面积同比增长9.3%,年内首次转正,前值-2.3%;中汽协预计6月汽车销量同比增长11%,前值14.5%。

CPI同比止跌企稳。6月蔬菜与猪肉价格企稳回升,食品价格对CPI增速拖累出现明显减弱。此外,6月非食品价格基数偏低,6月油价上涨、旅游活动有所恢复提振非食品价格,我们预计CPI同比止跌企稳。

PPI同比触底回升。(1)6月大宗商品价格继续上涨,BPI上涨3.1%,涨幅高于前值(0.8%),我们预计6月PPI环比增长0.4%。(2)6月PPI翘尾因素从-0.5%回升至-0.2%。

海外经济与市场流动性观察

截至7月3日当周,美国ECRI领先指标增长年率为-8.7%,较前值(-10.4%)继续收窄;纽约联储每周经济指数(WEI)为-7.4%。美国6月27日当周初次申请失业金人数为142.7万人,预期136万人,连续十三周下降,但仍高出疫情前水平五倍。

美国6月失业率录得11.1%,低于预期的12.3%,较上月继续回落。其中,6月美国季调后新增非农就业人口为480万人,大大高于预期的300万人,5月与6月合计新增非农就业人口731万人,部分收复了3-4月间累计减少的2155.7万非农就业人口。美国房地产市场继续强劲恢复,美国6月房地产交易商协会成屋销售指数(PHSI)季调月率为44.3%,大幅高于预期的18.8%,反映出美国房地产市场强劲复苏。美国6月ISM制造业PMI录得52.6,好于预期的49.5,6月美国Markit制造业PMI终值上修至49.8,美国制造业PMI显示经济恢复向好,但随着疫情反复、多州叫停经济重启,未来经济修复存在不确定性。

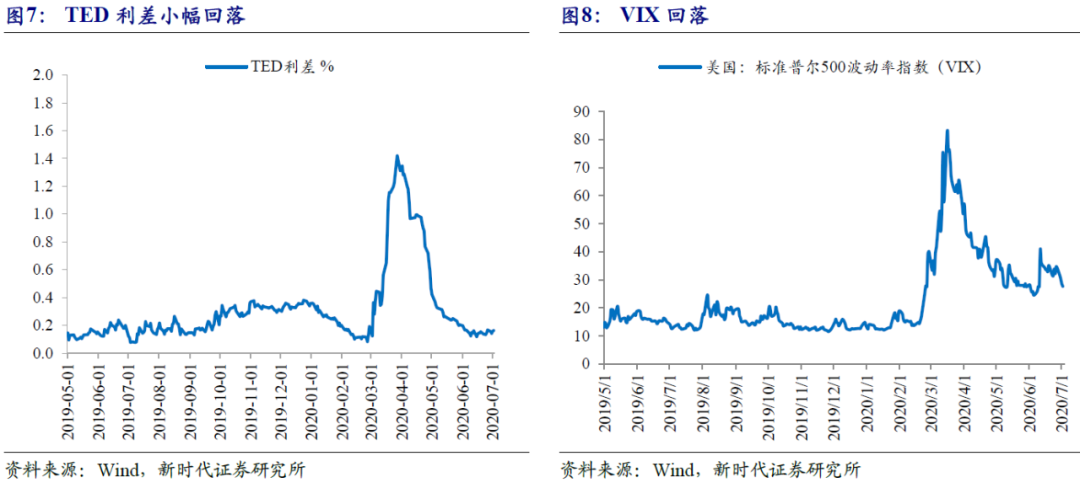

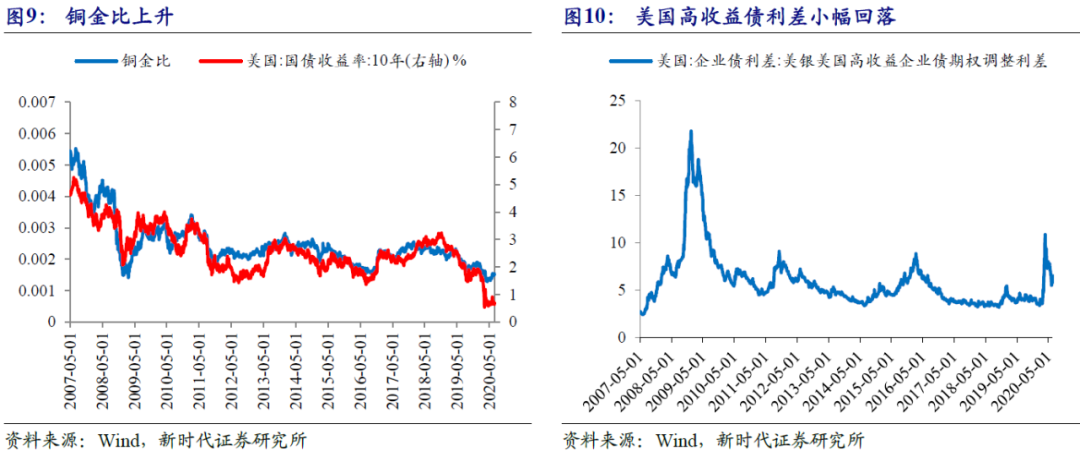

上周美国金融市场恐慌情绪有所缓解,VIX回落至27.7,流动性压力略有缓解,Ted利差小幅下降。美国信用风险随之小幅下降,高收益企业债利差从6.4%回落至6.3%。

国内高频数据观察

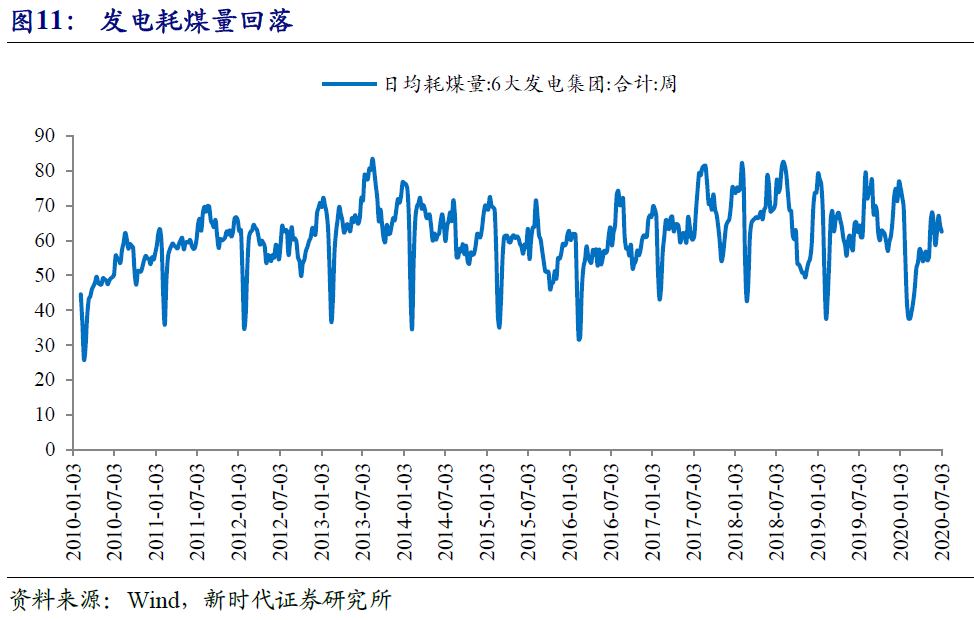

生产指标偏弱。上周,高炉开工率持平于70.44%;6大发电集团日均耗煤量下降2.6%至62.58万吨;汽车全钢胎与半钢胎开工率分别回落0.9%、2.4%。最近两周生产指标偏弱,可能受近期南方地区持续降雨影响。

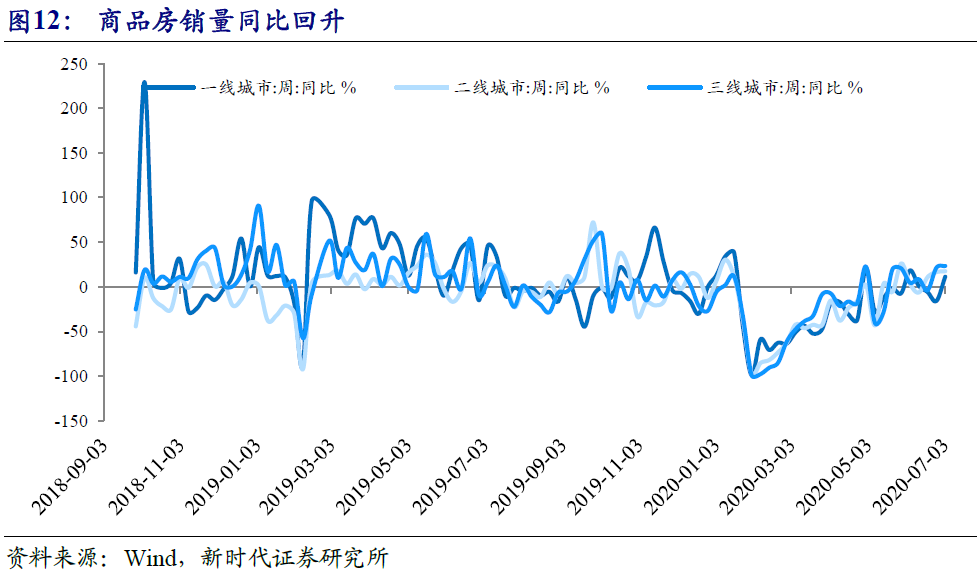

商品房销量同比回升。上周,30大中城市商品房日均销售面积从66.8万平米上升至72.2万平米。30大中城市商品房销售面积同比增速从11.1%回落至17.9%,其中,一线城市表现强劲,商品房销售面积同比增速从-16%上升至11.2%,二、三线城市商品房销售面积同比分别小幅回升至17.4%、23.3%。

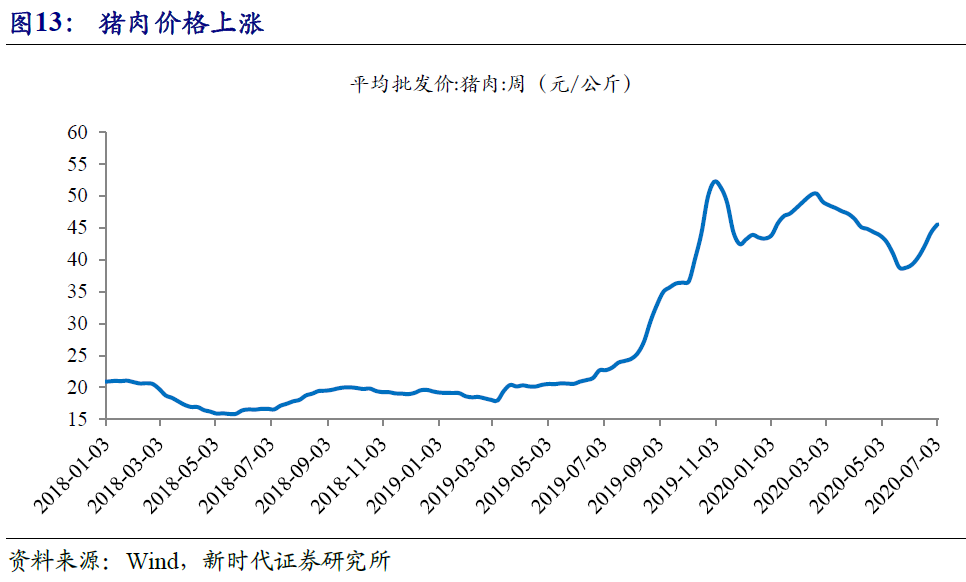

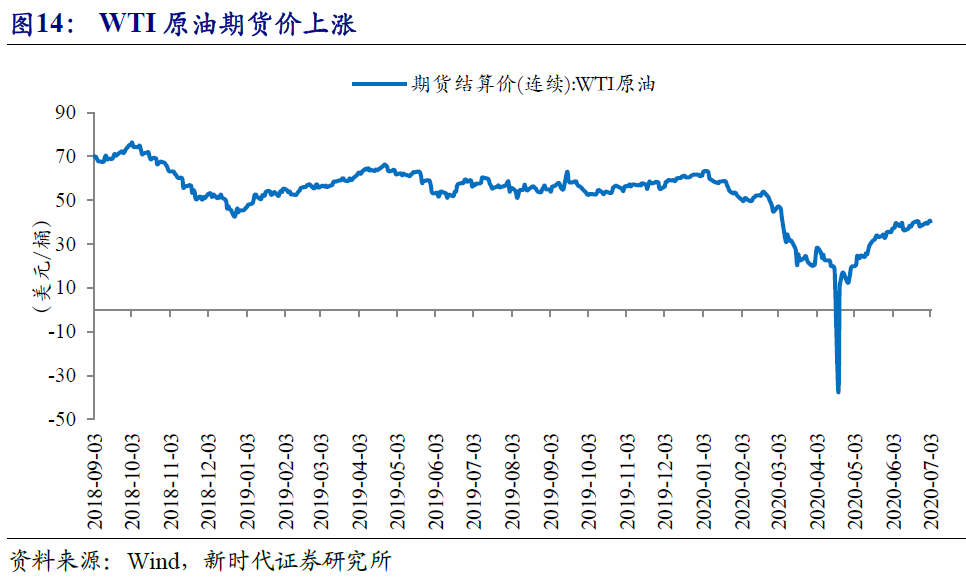

猪肉价格上涨。上周,受近期南方地区降雨影响,28种重点监测蔬菜价格上涨2%,涨幅较前值(4%)回落。7种重点监测水果价格下跌1.5%,跌幅较前值(-2.6%)收窄。受猪肉消费需求回升影响,猪肉批发价一周上涨2.9%,涨幅前值(4.9%)回落,连续5周上涨。截至6月26日当周,美国EIA原油库存减少719.50万桶,市场预期增加28.9万桶,前值增加144.2万桶,原油价格上涨,其中,WTI原油与布油价格分别上涨4.5%、4.3%。

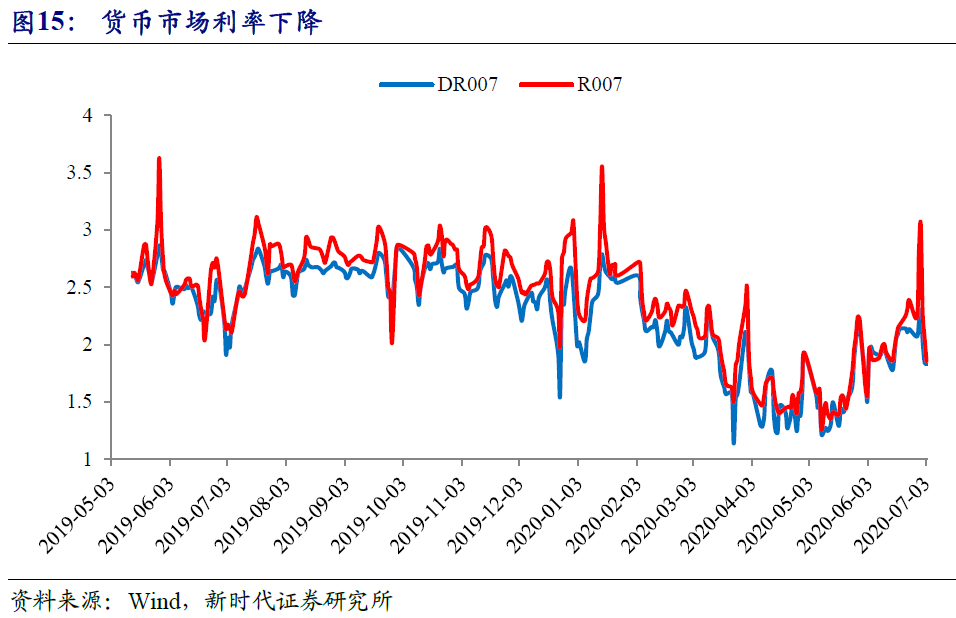

季初资金面改善。上周,尽管央行暂停逆回购操作,大幅净回笼4900亿元,但跨季后,资金面出现改善,货币市场利率下降,DR007、R007一周分别下降24BP、38BP。

美元指数下跌,人民币汇率升值。上周,虽然美国PMI、非农就业等数据表现强劲,但欧元区PMI也在超预期,同时,韩国6月出口增速明显改善,显示全球贸易至暗时刻可能过去,全球美元流动性改善,美元指数回落0.26%至97.24,非美货币方面,英镑、欧元兑美元分别升值1.3%、0.1%,日元兑美元贬值0.3%。受美元指数下跌影响,人民币兑美元即期汇率一周升值0.1%。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;