中银研究:3月宏观经济前瞻——内需动力持续恢复 宏观经济景气回升

中银研究 / 2021-04-08 17:07:29

2021年3月,随着疫情有效控制、生产生活各项活动持续恢复,内需景气度环比回升,出口仍将保持较高景气,在需求改善带动下工业生产将保持较快增长,经济增长动能将逐步增强。需关注大宗商品价格持续大幅走高、环保政策收紧等带来的影响。

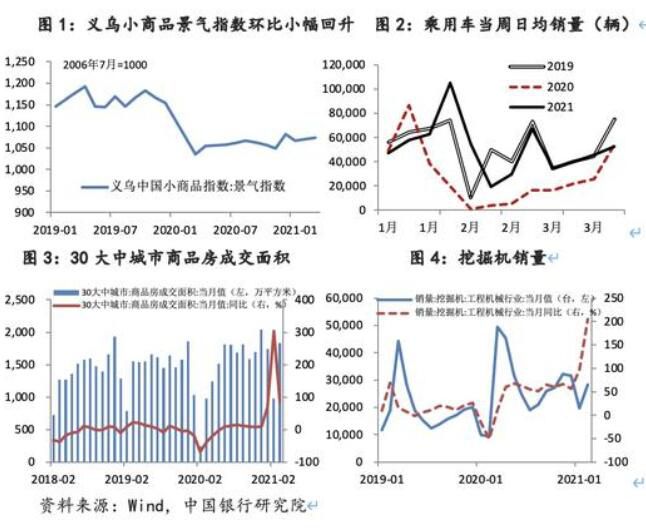

第一,随着疫情有效控制、生产生活各项活动持续恢复,内需景气度环比回升。消费方面,3月份,义乌小商品景气指数为1073.7点,较1月回升6.4点;乘用车3月各周当周日均销量平均为4.3万辆,环比增长1.3%,也比上年同期上升46.9%;房地产市场销售较为火热,30大中城市商品房成交面积同比增长86%,当月成交面积也高于2018、2019年水平,这将持续带动家具、家电、建材等相关消费增长。同时,随着接触性经济活动的逐步恢复,接触性消费较快增长。3月份全国城市轨道交通完成客运量达21.7亿人次,环比增长61.9%,同比去年3月增长190%。

投资方面,3月份挖掘机销量预计在7.2万台左右,同比增速45.7%左右,在上年同期高基数下仍然保持较高增速,预示投资建设活动依然较为旺盛。三大类投资中,虽然各类投资增速继续恢复,但短期内房地产投资亮眼、制造业和基建投资恢复不及预期的格局或仍将延续。房屋新开工、施工面积保持较快增长,前2个月增速分别为64.3%、11%,房地产市场销售依然旺盛,预计房地产投资仍将平稳较快增长。从资金情况看,一季度地方债券发行总体以再融资债券为主,新增地方债仅为364亿元,基建投资增速恢复或仍不及预期。制造业投资增速回升主要受低基数以及企业经营预期、利润持续改善的带动,但短期内企业仍处于去库存阶段,投资增速较低的消费品行业恢复仍需时间,制造业投资增速恢复或仍相对有限。

第二,出口仍将保持较高景气。3月份,PMI新出口订单指数为51.2%,较上月上升2.4个百分点;波罗的海干散货指数平均为2017.6,较上月环比增长235.7%,显示国际货运需求总体较旺。我国出口集装箱运价指数高位回落,3月平均为1913.6,较上月下降7.3%,多数远洋航线即期订舱价格自高位下跌。总体来看,3月份出口景气度仍然较高,各指标仍处于历史高位。

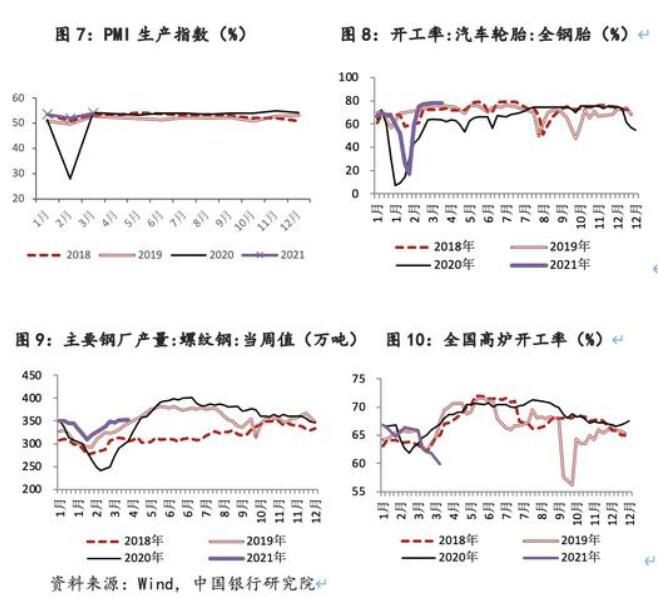

第三,需求改善带动工业生产较快增长。3月份PMI生产指数为53.9,较上月回升2个百分点。汽车轮胎开工率、螺纹钢产量等较上月均有所回升。但值得注意的是全国高炉开工率有所回落,从2月份66.4的高点逐步回落到4月初的59.9。这或与环保政策收紧有关,3月唐山市发布通知对全市全流程钢铁企业实行限产减排措施,对不同企业在不同时间段限产30%和50%。

第四,CPI涨幅环比小幅回升,PPI涨幅进一步扩大。3月份,猪肉批发价平均为37.6元/公斤,分别较上月、上年同期回落13.1%、21.3%;28种重点监测蔬菜、7种重点监测水果价格平均分别为5.2、6.7元/公斤,由于上年基数较低,分别同比回升5.5%、16.2%。同时考虑到,需求逐步恢复,非食品价格涨幅将有所回升。综合预计CPI将环比小幅回升。随着全球经济逐步回暖,大宗商品价格继续回升。3月份CRB现货综合指数平均值分别较上月、上年同期上涨5.3%、29.6%;布伦特原油现货价格平均为65.8美元/桶,分别较上月、上年同期上涨5.5%、105.8%。3月PMI出厂价格指数回升至59.8,为近年来的高点。预计PPI涨幅将进一步走高。

(点评人:中国银行研究院 梁婧)

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章