当前我国宏观政策形势分析及展望

中宏国研原创 / 2021-05-26 16:40:08

1、财政收支

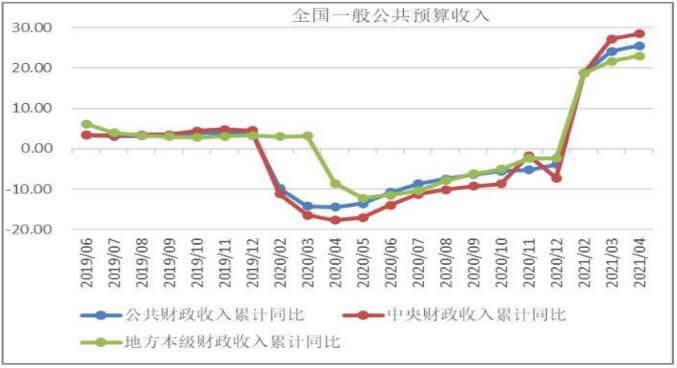

财政收入明显增长。1-4月累计,全国一般公共预算收入78008亿元,同比增长25.5%。其中,中央一般公共预算收入36657亿元,同比增长28.5%;地方一般公共预算本级收入41351亿元,同比增长23%。全国税收收入67450亿元,同比增长27.1%;非税收入10558亿元,同比增长16.6%。

主要税收收入项目情况如下:国内增值税24864亿元,同比增长24.7%。国内消费税6214亿元,同比增长13.9%。企业所得税16250亿元,同比增长25.7%。个人所得税4948亿元,同比增长22.8%。进口货物增值税、消费税5862亿元,同比增长28%。关税986亿元,同比增长25%。出口退税5397亿元,同比增长6.8%。城市维护建设税1977亿元,同比增长27.8%。车辆购置税1365亿元,同比增长41.5%。印花税1600亿元,同比增长49.6%。其中,证券交易印花税1025亿元,同比增长57.9%。资源税732亿元,同比增长22.1%。土地和房地产相关税收中,契税2674亿元,同比增长51.4%;土地增值税2700亿元,同比增长40.6%;房产税1124亿元,同比增长13.4%;耕地占用税349亿元,同比下降6.6%;城镇土地使用税713亿元,同比下降3.8%。

当前我国经济恢复性增长基础将进一步巩固,工业增加值、企业利润、进出口、工业生产者出厂价格等主要经济指标延续恢复性增长态势,将带动增值税、企业所得税、进口环节税收等主体税种增幅继续回升。综合考虑疫情、减税降费政策等因素,预计2021年1-5月全国公共财政收入增长25%左右。

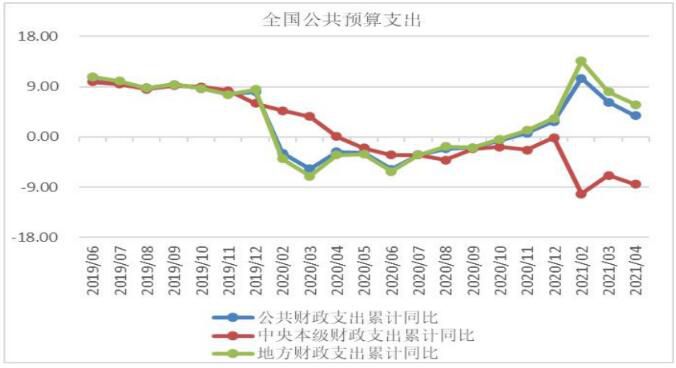

财政支出增速放缓。1-4月累计,全国一般公共预算支出76396亿元,同比增长3.8%。其中,中央一般公共预算本级支出9436亿元,同比下降8.5%;地方一般公共预算支出66960亿元,同比增长5.8%。

主要支出科目情况如下:教育支出11755亿元,同比增长12.4%。科学技术支出2179亿元,同比增长2.3%。文化旅游体育与传媒支出1010亿元,同比增长9.8%。社会保障和就业支出13128亿元,同比增长6.3%。卫生健康支出6794亿元,同比增长5.8%。节能环保支出1546亿元,同比增长2.1%。城乡社区支出5786亿元,同比下降5.1%。农林水支出4895亿元,同比下降13.9%。交通运输支出3664亿元,同比下降10.8%。债务付息支出3115亿元,同比增长19.2%。

综合考虑防控疫情、逆周期调节需要、稳就业稳投资政策取向、以及减税降费等因素,预计2021年1-4月全国公共财政支出增长4%左右。

2、新增信贷规模

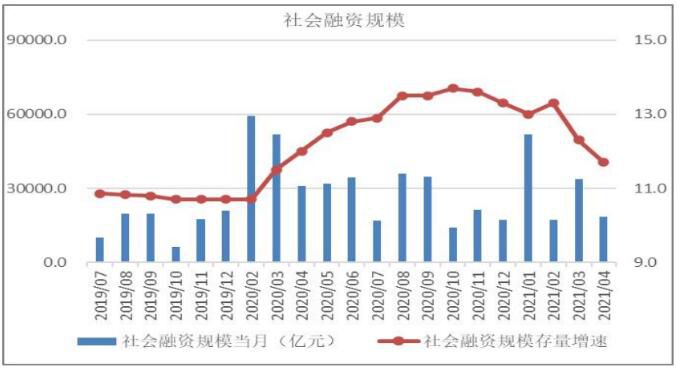

当月全社会融资规模有所减少。2021年4月社会融资规模增量为1.85万亿元,比上年同期少1.25万亿元,比2019年同期多1797亿元。其中,对实体经济发放的人民币贷款增加1.28万亿元,同比少增3399亿元;对实体经济发放的外币贷款折合人民币减少272亿元,同比多减1182亿元。4月末社会融资规模存量为296.16万亿元,同比增长11.7%。其中,对实体经济发放的人民币贷款余额为180.79万亿元,同比增长12.7%。从结构看,4月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61%,同比高0.5个百分点;对实体经济发放的外币贷款折合人民币余额占比0.8%,同比低0.1个百分点。

整体来看,4月社融数据反映信用压缩开始显现。4社融存量增速由12.3%下降至11.7%,新增社融1.85万亿元,比上年同期少1.25万亿元。今年以来,新增社融超季节性逐渐减弱,4月新增社融由前期高于季节性增长转为弱于于季节性,反映信用逐步压缩。表外融资继续压降,表内融资也有所下滑。4月表外融资在强金融监管下继续延续前期压降趋势,但表内融资与3月高增长不同,而是出现下滑。4月新增人民币贷款为1.28万亿元,较上期下滑1.47万亿元,较去年同期下滑0.34万亿元。

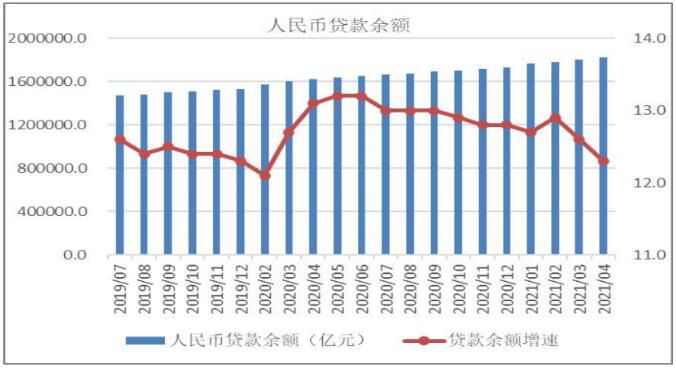

4月末,本外币贷款余额187.85万亿元,同比增长12%。月末人民币贷款余额181.88万亿元,同比增长12.3%,增速分别比上月末和上年同期低0.3个和0.8个百分点。4月份人民币贷款增加1.47万亿元,比上年同期少增2293亿元,比2019年同期多增4525亿元。分部门看,住户贷款增加5283亿元,其中,短期贷款增加365亿元,中长期贷款增加4918亿元;企(事)业单位贷款增加7552亿元,其中,短期贷款减少2147亿元,中长期贷款增加6605亿元,票据融资增加2711亿元;非银行业金融机构贷款增加1532亿元。4月末,外币贷款余额9232亿美元,同比增长10.8%。当月外币贷款增加66亿美元,同比少增141亿美元。

从企业端而言,贷款仍然不弱,但有边际变化。4月新增企业贷款和企业中长期贷款仍然保持超季节性增长,维持在较高水平。但综合企业表内外融资,2021年1-4月新增企业端融资(股票+企业债+表外+企业贷款)为7.2万亿元,相较2020年同期下降了2.5万亿元。同时,与前三个月不同的新变化是,新增企业票据融资出现自今年以来的首次上升。在企业新增融资整体边际放缓的情况下,票据融资出现上升,可能意味着企业端融资回落的背后,有一定的需求边际走弱的迹象。政策监管效果显现,居民端短期贷款也出现下滑。与企业端类似,居民端中长期贷款也保持超季节性增长。但是4月新增居民短期贷款仅为360亿元,相较于去年同期下滑1915亿元,这可能与监管为抑制房地产炒作,收紧经营贷等政策有关,指向地产的调控政策在逐步显现。另外,居民新增存款自今年2月以来就出现持续性的下滑。

上半年,我国或呈现货币+信贷均偏中性的情况,从资金价格来看,银行间流动性并不缺乏。当前失业率仍未回落到疫情前水平,经济基本面仍处于复苏阶段,上半年比较难达到过热程度,未来两个月有相当数量的信用债到期,当前并不需要大幅收紧货币。同时信贷政策趋向分化,对中小微企业的信贷仍保持宽松,政府工作报告对中小微企业支持力度不减,总体来看信贷大幅收紧的空间不大。预计2021年5月份全社会融资规模增速基本保持平稳。

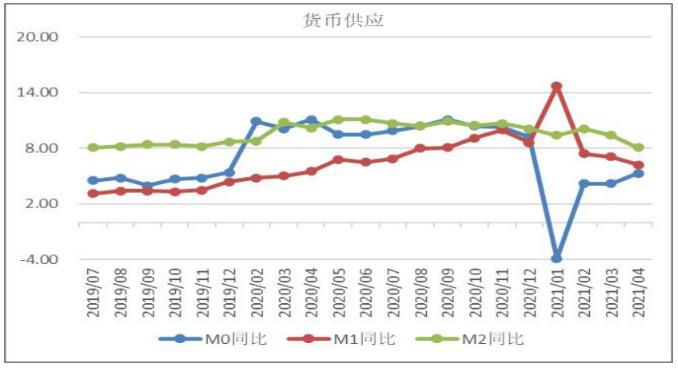

3、货币供应量

广义货币供应量增速有所回落。4月末,广义货币(M2)余额226.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点;狭义货币(M1)余额60.54万亿元,同比增长6.2%,增速比上月末低0.9个百分点,比上年同期高0.7个百分点;流通中货币(M0)余额8.58万亿元,同比增长5.3%。当月净回笼现金740亿元。

M1、M2增速同走弱。整体信用派生走弱,财政存款增加,M2增速下降。此外,地产相关信用下降进一步导致M1增速下降。未来M2的增速仍有可能阶段性地在偏低的位置徘徊。M1增速与房地产销售的关联性较历史有所下降,这可能与地产融资受限、房企加强销售回款用于偿还到期债务有关。而近几个月严控消费贷、经营贷入楼市等政策可能会加大M1的下降。M1的下降是M2下降的主要原因。货币总量M2增速明显下降除受M1影响之外,还与贷款等社融各分项走弱导致信用派生减弱有关。其中,除了短贷同比由增到减以外,中长贷虽然同比增加但增速下降。未来M2的增速仍有可能阶段性地在偏低的位置徘徊,主要原因在于去年二季度信用派生较多,提高了基数。

2021年稳健的货币政策将松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。从总量看,广义货币和社会融资规模将保持合理增长,宏观杠杆率保持稳定;从信贷结构看,主要是加大对小微、民营企业等重点领域和薄弱环节的支持。专项再贷款积极投放,信贷增长相对稳定,财政补贴与减税等纾困政策加大对实体支持力度。综合考虑逆周期调节需要、防风险要求、稳健的货币政策基调、以及上年同期基数等因素,预计2021年5月份M2增速将维持在7.5%左右。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章