2022年宏观经济展望:政策的眼前与远方

本文来自格隆汇专栏:招商宏观谢亚轩,作者:招商宏观团队

1、财政政策短期有空间,但不应过高期待

(1)社融今年底明年初企稳,但难以形成上行趋势

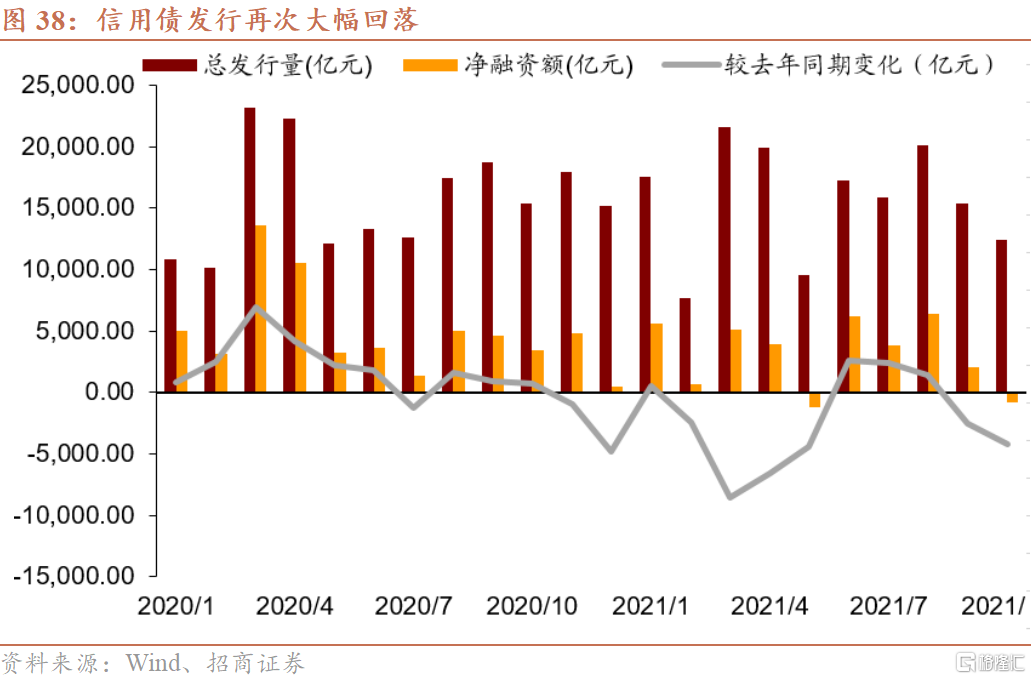

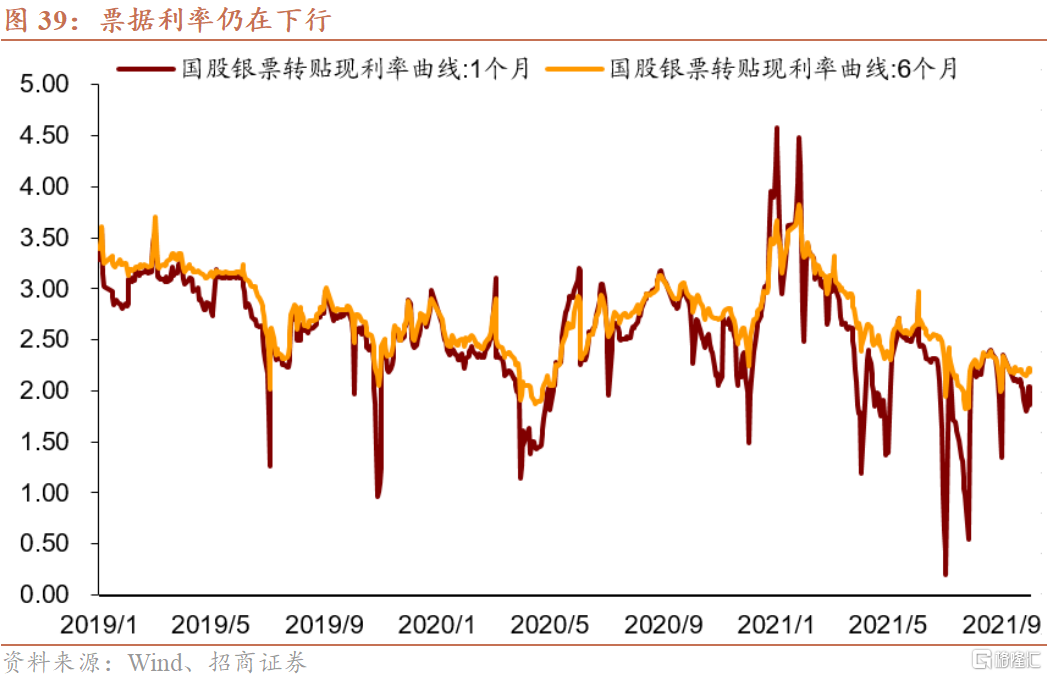

2021Q4社融增长幅度仍然有限。2021年1至10月,全国共计发行地方政府债券6.48万亿元,其中一般债券2.47万亿元,专项债券4.02万亿元。展望下一阶段,11月和12月剩下5841亿元专项债发行额度,按照目前各地发行计划,11月计划发行4900亿元,12月计划发行900亿元,今年专项债限额34676亿元年内发完应该没有问题。未来应关注三方面影响:一是即使专项债在限额范围内全部发行,这对于11月和12月政府部门债务增速的增长也影响有限——我们测算最多会增加0.7个百分点;二是信用债融资再次大幅回落:10月信用债净融资-822亿元,较去年同期下降4226亿元,9月信用债净融资2056亿,较去年同期下降2538亿,两个月信用债净融资额降幅要低于6至8月信用债融资净增长总额。三是目前票据融资利率仍在下行,表明信贷增速力度较弱。整体而言,四季度社融回升幅度有限。

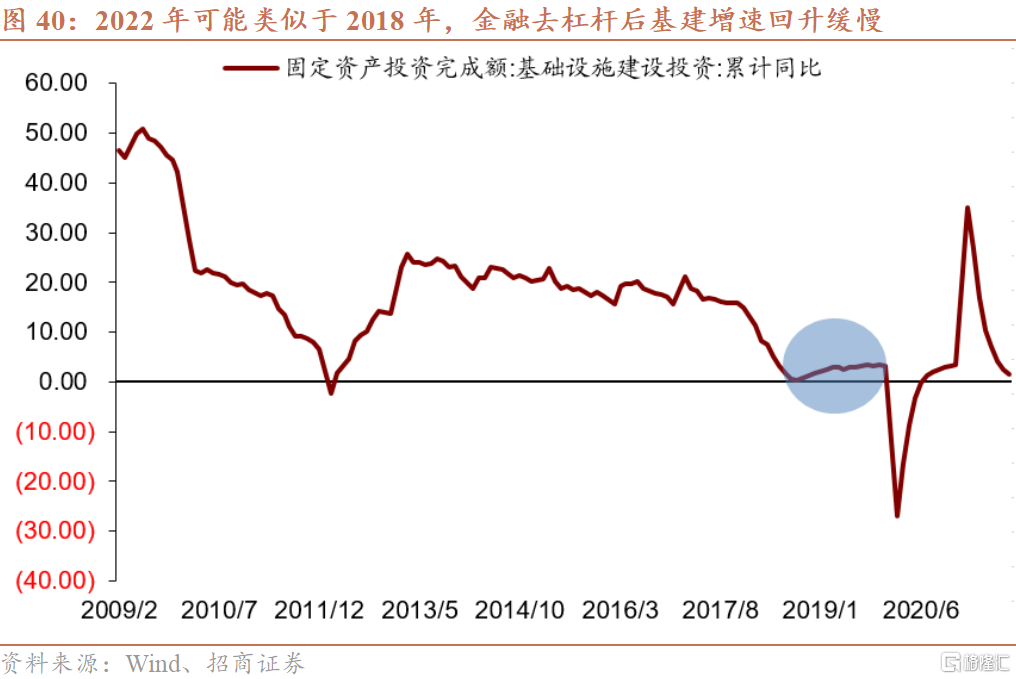

预计2022年预算赤字率3.0%左右,专项债额度3.5万亿,且节奏有所提前。2020年面对新冠疫情,我国采取了积极财政政策,2021年,随着疫情影响减弱,财政政策逐渐步入常规路径,政策力度趋于谨慎,尤其2021Q2以来专项债发行放缓,同时对房地产行业和城投债务的限制也更为严格。2021Q4至2022Q1,由于稳增长压力增加,财政政策发力的必要性进一步上升。预计2022年赤字率水平仍将保持在3%左右,专项债的额度在3.5万亿。而且,政策节奏可能较2021年提前,一季度有望看到专项债提前发行,但未来基建回升的幅度可能较弱。单就财政来看,2022年与2018年可能类似,年初还在去杠杆,导致基建增速持续回落。接下来基建回升的幅度可能比2019年回升的幅度还弱。

(2)坚持稳定宏观杠杆率,为中长期目标积蓄力量

综上所述,尽管当前中国面临着短期经济下行压力与海外环境变化的影响,但宏观调控仍然会保持战略定力,不会因短期压力而放松“宏观杠杆率”的目标,毕竟,推进中长期目标需要持续、巨大的资金投入。

第一,基建投资稳增长作用下降,优化结构才是未来投资政策的导向。当前2020年中国GDP规模(101.6万亿元)已经达到 2008年(31.9万亿)的3.2倍,再依靠大规模的基建或者全局性的放松来稳增长可能并不现实。而且传统基建项目已经出现边际收益递减,容易造成低水平重复建设、产能过剩和扭曲的市场信号等影响。同时,当前政策应更加注重实效,加强对新增债务的管理,提高资金使用效率。

第二,淘汰落后产能,并有效管控金融风险与失业问题。为避免在淘汰过剩产能时导致企业骤然“失血”,并引发金融风险与失业问题,政策将会采用渐进改革、稳中求进的方式,妥善安排债务处理,失业救助与再就业引导等。

第三,应对老龄化趋势,完善社会保障体系。劳动力占比下降后,经济潜在增速回落。但社会支出是刚性的,养老、医疗等支出的占比会更高,这会导致政府负债率上升。根据世界人口展望(2019),中国劳动年龄人口(15-64岁)占比将从2020年70%下降至2060年的56%,此后一直处于55%左右水平;同时65岁以上人口占比将从2020年的12%升至2035年21%,并于2060年升至30%,此后65岁以上人口占比将持续处于总人口30%占比附近。

第四,缓解城乡失衡,推进共同富裕。保证“精准扶贫”阶段的财政扶持力度不减速,保证财政支农的增幅高于经常性投入增幅,并重点向农业基础设施、农村基本公共服务、农村相对贫困地区等领域倾斜。

第五,自主创新、补链强链、发展现代产业体系。《“十四五”规划与2035年远景目标纲要》提出,要重点发展现代产业体系,提升产业链供应链现代化水平,保持制造业比重基本稳定;发展战略新兴产业,新技术、新能源、新材料;加快发展现代服务业;要统筹推进基础设施建设,构建现代化基础设施体系;加快数字化发展等。

2、基于现代货币政策框架预测2022年货币政策

2021年初,中国人民银行行长易纲提出了“稳字当头”的货币政策总基调,当时的基础条件是经济基本面向好,稳增长任务不重,控通胀压力也不大。在此背景下,央行将货币政策重心放在“调结构”与“防风险”上面,持续推进现代货币政策体系建设、促进金融支持实体经济转型升级,注重以结构性政策工具应对结构性问题。立足当下,我们认为还是应该从现代货币政策框架入手预测2022年的货币政策取向。

(1)现代货币政策框架的架构

十九届五中全会提出“建设现代中央银行制度”,以此支持经济高质量发展、加快构建“双循环”新发展格局。作为现代中央银行制度的核心构成,现代货币政策框架是化解货币政策传统桎梏,提升现代化执行效力的保证。该框架由三个主要构件组成:一是优化的货币政策目标,二是创新的货币政策工具,三是畅通的货币政策传导机制。对此,央行在中国人民银行政策研究报告——《健全现代货币政策框架》中进行了详细的阐述,并在2021年进行了运用和完善。我们认为,面对明年宏观经济形势的演化,央行将基于现代货币政策框架,加快货币政策工具的创新、进一步疏通货币政策传导机制,在多重目标中寻求动态均衡。

(2)2022年的货币政策目标导向

现代货币政策框架将货币政策的目标设定为“保持币值稳定,并以此促进经济增长”。 从当前经济形势来看,控通胀可能是2022年的第一目标,保就业(保市场主体)次之,稳增长再次。从节奏来看,由于CPI在明年二季度之后才较为明显,因此货币政策在此之前仍将以稳为主,下半年才会向“控通胀”倾斜,边际略收。

物价全面上涨压力加大,货币政策“控通胀”必要性提升。面对2021年的结构性通胀行情,货币政策不松不紧,原因基于以下几点:一是PPI与CPI走势分化,全面通胀尚未形成;二是PPI上涨由供给端因素导致,需求端并没有过热迹象;三是通胀预期停留在低位。因此,货币政策并未将“控通胀”作为主要目标,货币总量基本稳定。但当前,物价走势正在变化。一方面,PPI维持高位运行,但央行预计PPI有望于今年年底至明年趋于回落;另一方面,CPI出现抬升迹象。一是能繁母猪增速与猪粮比均在回落,猪肉价格有低位反弹趋势,食品价格可能转向上行。此外,在国际需求复苏与能源供应因碳中和走弱的驱动下,国际油价可望持续走强。猪油共振一旦形成则将对CPI构成显著推力,并导致通胀预期抬头。综合来看,明年物价全面上行压力加大,“控通胀”或将成为明年货币政策考虑的重要变量。

经济增长存在支撑,但就业问题仍需结构性政策改善。从需求侧来看,经济增长虽弱于2021年,但仍存在一定支撑。一方面,房地产投资与传统基建投资下行,叠加出口对经济拉动作用的边际减弱,明年经济整体不如今年;另一方面,高新技术制造业与绿色低碳新基建对投资形成支撑,出口尽管减速但总体不弱、消费有望改善,因此2020年的经济增长压力总体可控,若以跨周期宏观政策思路推测,“稳增长”不会对货币政策提出挑战。但就业问题难以短期改善。就业是现代货币政策框架重视的经济变量,而当前存在的就业问题仍将延续到2022年。总量上,制造业PMI从业人员指数长期低于临界水平,服务业受疫情不确定性影响,二者用工需求整体偏弱;结构上,在经济升级转型期,用工需求与人才供给之间的结构性“错配”问题突出,16-24岁人口调查失业率仍处于高位。在此背景下,货币政策一方面将坚持“调结构”目标导向,继续大力支持中小微企业、鼓励其增加就业岗位,稳住就业总量;另一方面将加大科技创新支持力度,尤其是“专精特新”中小企业发展,通过“干中学”的方式提升人力资本,逐步解决结构性问题。

(3)2022年的货币政策工具创新

降准、降息的概率:今年七月全面降准的重要原因是中长期货币政策工具不足,因此央行通过降准来对冲下半年MLF、再贷款等工具集中到期所回笼的流动性。长期来看,随着货币政策调控从数量型转向价格型,准备金率应该逐步调降。而明年流动性到期规模不如今年,降准会给市场流动性更宽松的感觉,使用MLF利率调整等利率工具的概率偏低。

为健全现代货币政策体系,央行未来仍具备持续创新货币政策工具的动力:一方面,随着货币政策从数量型向价格型转型,存款准备金率需要趋势性降低,央行需要创新货币政策工具来吸纳降准释放的超额流动性,确保总量合理充裕;另一方面,在经济结构转型背景下,央行需要精准加大对小微、科创、绿色等重点领域和薄弱环节的支持力度,需要创新结构性货币政策工具来解决结构性融资问题。对此,央行这两年已进行尝试。2020年,为应对疫情,央行创新推出了3000亿抗疫保供再贷款与5000亿复工复产再贷款;今年,央行新增3000亿支小再贷款,定向增强中小微企业纾困帮扶力度。

展望明年,碳减排支持工具可望落地。日前,国务院在碳中和“1+N”政策体系的顶层设计文件(即:《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》与《2030年前碳达峰行动方案》)中强调设立碳减排支持工具,引导金融机构为绿色低碳项目提供长期、低成本资金。这意味着碳减排支持工具的研发与推出可能提速,我们预测,央行研发的碳减排支持工具可能是支持绿色低碳发展的再贷款/再贴现。考虑到央行今年已在多地开展金融机构环境信息披露试点,推出碳减排支持工具、精准支持绿色低碳项目的基础逐渐夯实,该工具可望于明年推出。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;