货币运行分析——2023年2月份

2023-03-24 10:56:29

一、货币运行

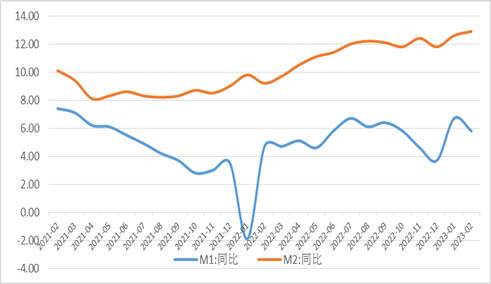

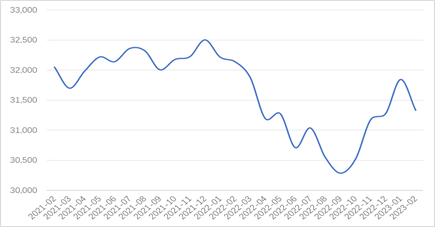

(一)2月份广义货币增长12.9%,狭义货币增长5.8%

据人民银行数据,2023年2月末,广义货币(M2)余额275.52万亿元,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点。狭义货币(M1)余额65.79万亿元,同比增长5.8%,增速比上月末低0.9个百分点,比上年同期高1.1个百分点。流通中货币(M0)余额10.76万亿元,同比增长10.6%。当月净回笼现金6999亿元。

图1 我国M1、M2同比增速(单位:%)

数据来源:中国人民银行

2月份,M2规模继续扩大,同比增速再创新高,增速增幅较上年同期增加0.9个百分点。居民端和企业端的新增存款增加仍然是M2同比高增的主要贡献,其中,居民存款的释放比较有限,企业存款可能与“贷款创造存款”有关,实体信用扩张加速派生存款。此外,2月新增非银存款下降较为显著,或与政府债的超季节性发行相关。受春节错位影响,M1下降,与上月相比,M2、M1剪刀差有所走阔,表明当前居民信心仍有待修复。“社融-M2”剪刀差倒挂收窄,资金空转现象小幅好转。

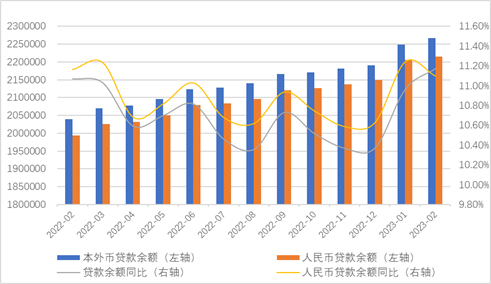

(二)2月份人民币贷款增加1.81万亿元,外币贷款减少67亿美元

据人民银行数据,2023年2月末,本外币贷款余额226.71万亿元,同比增长10.8%。月末人民币贷款余额221.56万亿元,同比增长11.6%,增速分别比上月末和上年同期高0.3个和0.1个百分点。据人民银行数据,2023年2月末,外币贷款余额7406亿美元,同比下降22.5%。2月份外币贷款减少67亿美元,同比多减316亿美元。

2月新增人民币贷款1.81万亿元,创历史同期新高,同比多增5928亿元,其中中长贷余额增速12%,较前月增加0.52个百分点,已连续3月持续抬升。整体来看,2月份信贷延续多增,企业端持续回暖,低基数下居民端信贷边际改善。

图2 我国贷款余额及同比增速(单位:亿元,%)

数据来源:中国人民银行

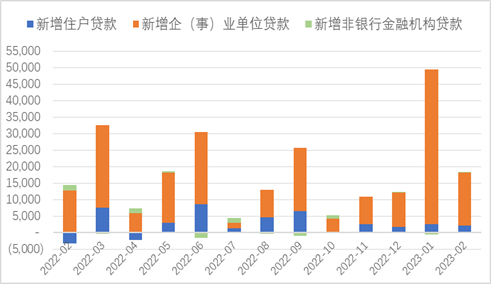

2023年2月份,人民币贷款增加1.81万亿元,同比多增5928亿元。分部门看,住户贷款增加2081亿元,企(事)业单位贷款增加1.61万亿元,非银行业金融机构贷款增加173亿元。2月信贷数据中,企业端和居民端仍有明显分化,企业端表现依然亮眼。低贷款利率和经济回暖预期共同作用下,企业融资需求有切实回升,而当前信贷环境较为宽松,从供需两端共同支撑了当前信贷的增速表现。居民贷款较上年2月有所改善,一方面与春节错位有关,一方面与房地产的慢速修复有关。

图3 我国新增人民币贷款部门分布(单位:亿元)

数据来源:中国人民银行

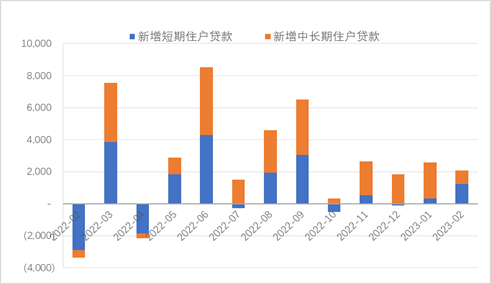

从新增住户人民币贷款来看,2023年2月份,住户贷款增加2081亿元,其中,短期贷款增加1218亿元,中长期贷款增加863亿元。时隔15个月,居民中长贷首次迎来同比多增。具体来看,2月份二手房成交面积明显回暖,居民中长贷边际改善,也与2022年低基数有关;短贷超季节性多增或指向居民以短贷置换房贷,消费融资需求依然偏弱。

图4 我国住户部门新增人民币贷款分布(单位:亿元)

数据来源:中国人民银行

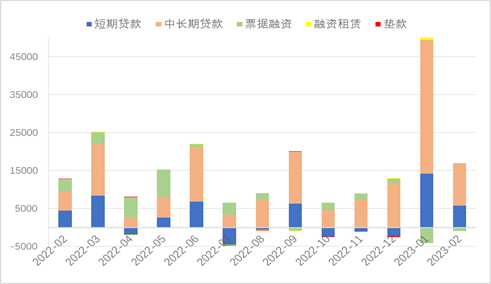

从新增企(事)业人民币贷款来看,2023年2月份,企(事)业单位贷款增加1.61万亿元,其中,短期贷款增加5785亿元,中长期贷款增加1.11万亿元,票据融资减少989亿元。2月新增信贷同比多增3700亿,其中短贷同比多增1674亿,中长期贷款同比多增6048亿,延续了上年四季度以来的良好表现,初步判断政策性金融工具撬动基建配套和制造业中长期项目发力仍然是企业端信贷增长的主要贡献;2月票据减少989亿,同比少增4041亿,仍然是受到一般贷款挤出效应影响。总体来看,2月信贷投放在总量和结构方面的表现继续好于市场预期,反映经济复苏背景下实体融资需求实质性改善。

图5 我国企业部门新增人民币贷款分布(单位:亿元人民币)

数据来源:中国人民银行

人民银行数据显示,初步统计,2023年2月末,社会融资规模存量为353.97万亿元,同比增长9.9%,增速较上月增长0.5个百分点,其中,对实体经济发放的人民币贷款余额为220.01万亿元,同比增长11.5%。2023年2月社会融资规模增量为3.16万亿元,比上年同期多1.95万亿元,其中,对实体经济发放的人民币贷款增加1.82万亿元,同比多增9241亿元。2月新增社融实现超预期增长,主要是春节错位带来的低基数,以及信贷和政府债支撑,2月社融口径新增人民币贷款同比多增9116亿,2月政府债净融资规模同比多增5416亿。

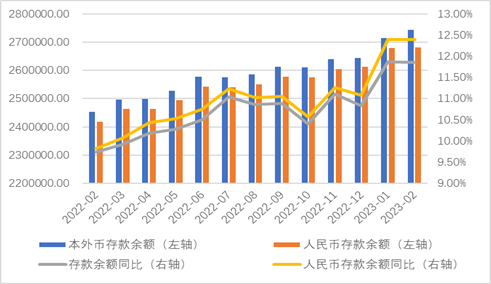

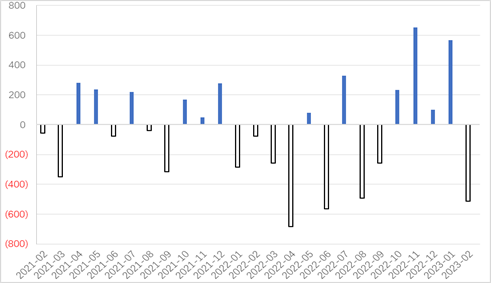

(三)2月份人民币存款增加2.81万亿元,外币存款减少50亿美元

据人民银行数据,2023年2月末,本外币存款余额274.34万亿元,同比增长11.8%。月末人民币存款余额268.2万亿元,同比增长12.4%,增速与上月末持平,比上年同期高2.6个百分点。2023年2月末,外币存款余额8828亿美元,同比下降16.2%。2月份外币存款减少50亿美元,同比多减347亿美元。2023年2月,存款规模继续保持明显扩大的趋势。

图6 我国存款余额及同比增速(单位:亿元,%)

数据来源:中国人民银行

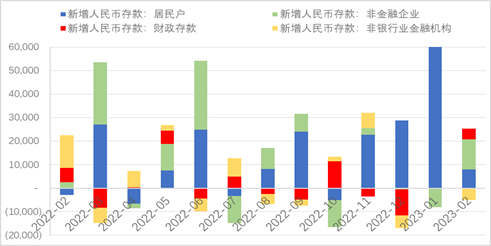

据人民银行数据,2023年2月份,人民币存款增加2.81万亿元,同比多增2705亿元。其中,住户存款增加7926亿元,非金融企业存款增加1.29万亿元,财政性存款增加4558亿元,非银行业金融机构存款减少5163亿元。可见,居民储蓄意愿仍旧较强,企业端存款增加主要系贷款放量带来的沉淀存款增加。2月份新增人民币存贷款均出现季节性回落,但依然高于往年同期水平,且2月份人民币存款余额增速依然高于贷款增速。此外,2月份非银存款同比少增量创2019年2月以来之最,反映了2月流动性有所收紧的现实情况。

图7 我国月度新增人民币存款部门分布(单位:亿元)

数据来源:中国人民银行

二、货币市场运行

(一)2月份银行间人民币市场同业拆借月加权平均利率为1.92%,质押式债券回购月加权平均利率为2.07%

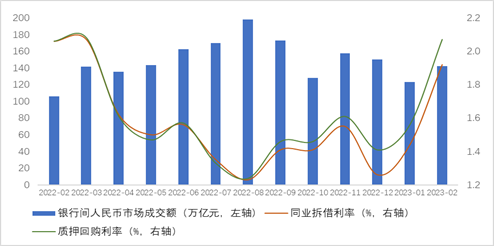

据人民银行数据,2023年2月份银行间人民币市场以拆借、现券和回购方式合计成交142.23万亿元,日均成交7.11万亿元,日均成交同比增长7.3%。其中,同业拆借日均成交同比下降11.8%,现券日均成交同比增长0.1%,质押式回购日均成交同比增长11%。

2月份同业拆借加权平均利率为1.92%,比上月高0.48个百分点,比上年同期低0.14个百分点。质押式回购加权平均利率为2.07%,分别比上月和上年同期高0.51个和0.01个百分点。

2月份,银行间人民币市场同业拆借利率和质押式债券回购利率均较上月出现大幅明显上涨,显示出资金市场流动性趋紧的情况,但利率与上年同期水平接近。

图8 我国银行间人民币市场成交额及利率(单位:亿元人民币,%)

数据来源:中国人民银行

(二)2月实现资金净回笼910亿元

据iFinD数据,2023年2月,货币政策工具操作实现资金净回笼910亿元。中国人民银行通过逆回购操作投放60530亿元,逆回购到期63930亿元;通过中期借贷便利(MLF)投放4990亿元,MLF到期3000亿元。

表1 2022.2-2023.2我国月度公开市场操作货币投放与回笼测算表(单位:亿元人民币)

三、人民币国际化

(一)2月末,我国外汇储备余额为31332亿美元

据国家外汇管理局数据,截至2023年2月末,我国外汇储备规模为31332亿美元,较2023年1月末下降513亿美元,降幅为1.61%。

图9 我国外汇储备余额(单位:亿美元)

数据来源:国家外汇管理局

2023年2月,受全球宏观经济数据、主要经济体货币政策预期等因素影响,美元指数上涨,全球金融资产价格总体下跌。在汇率折算和资产价格变化等因素综合作用下,当月外汇储备规模下降。我国着力推动经济稳步回升、促进高质量发展,经济有巨大潜力和发展动力,有利于外汇储备规模保持基本稳定。

图10 我国外汇储备当月增减额(单位:亿美元)

数据来源:国家外汇管理局

2023年2月以美元计的储备资产报33159.12亿美元,前值为33724.94亿美元,减少了565.82亿美元。其中,外汇储备31331.53亿美元,环比减少513.09亿美元,前值31844.62亿美元。以SDR计的储备资产报24954.46亿SDR,前值为25009.62亿SDR,减少了55.16亿SDR,其中,外汇储备减少了36.32亿SDR,报23579.08亿SDR,前值为23615.4亿SDR。2月以美元计和以SDR计值外汇储备和储备资产同时回落,有受到境外债券收益率的估值性因素影响,也有交易性因素影响。2月美元指数102.10回升到104.99点,导致以美元计值的储备资产减少明显快于以SDR计值的储备资产减少。

(二)2月份经常项下跨境人民币结算金额为9487亿元,直接投资跨境人民币结算金额为5378亿元

据人民银行数据,2023年2月份,经常项下跨境人民币结算金额为9487亿元,其中货物贸易、服务贸易及其他经常项目分别为7529亿元、1958亿元;直接投资跨境人民币结算金额为5378亿元,其中对外直接投资、外商直接投资分别为1833亿元、3545亿元。

2023年2月,中国人民银行联合中国银保监会、中国证监会、国家外汇管理局和广东省人民政府共同发布了《关于金融支持横琴粤澳深度合作区建设的意见》和《关于金融支持前海深港现代服务业合作区全面深化改革开放的意见》。两份文件在两地分别部署了六大方面30项金融改革创新工作,在共性政策方面,两份文件均提到了促进跨境贸易和投融资便利化,通过提升跨境贸易结算便利化水平、优化完善跨境投融资政策等举措,在外汇管理改革和人民币国际化领域先行先试。

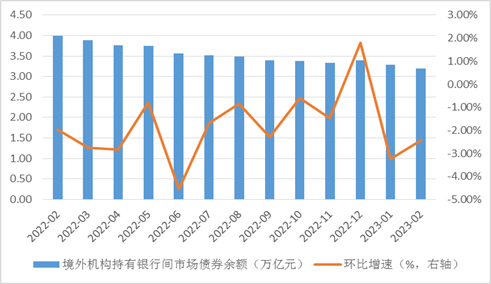

(三)2月末,境外机构持有银行间市场债券3.20万亿元

人民银行上海总部最新发布的境外机构投资银行间债券市场简报显示,截至2023年2月末,境外机构持有银行间市场债券3.20万亿元,约占银行间债券市场总托管量的2.5%。从券种看,境外机构的主要托管券种是国债,托管量为2.16万亿元,占比67.4%;其次是政策性金融债,托管量为0.71万亿元,占比22.0%。

2月份,新增5家境外机构主体进入银行间债券市场。截至2月末,共有1080家境外机构主体入市,其中,530家通过直接投资渠道入市,789家通过“债券通”渠道入市,239家同时通过两个渠道入市。

2月份,境外机构在银行间债券市场的现券交易量约为1.01万亿元,日均交易量约为505亿元。

图11 境外机构持有我国债券月度余额及环比增速(单位:万亿元人民币,%)

数据来源:中国人民银行

作者: 国研网金融研究部 来源: 国研网《金融中国》月度分析报告

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章