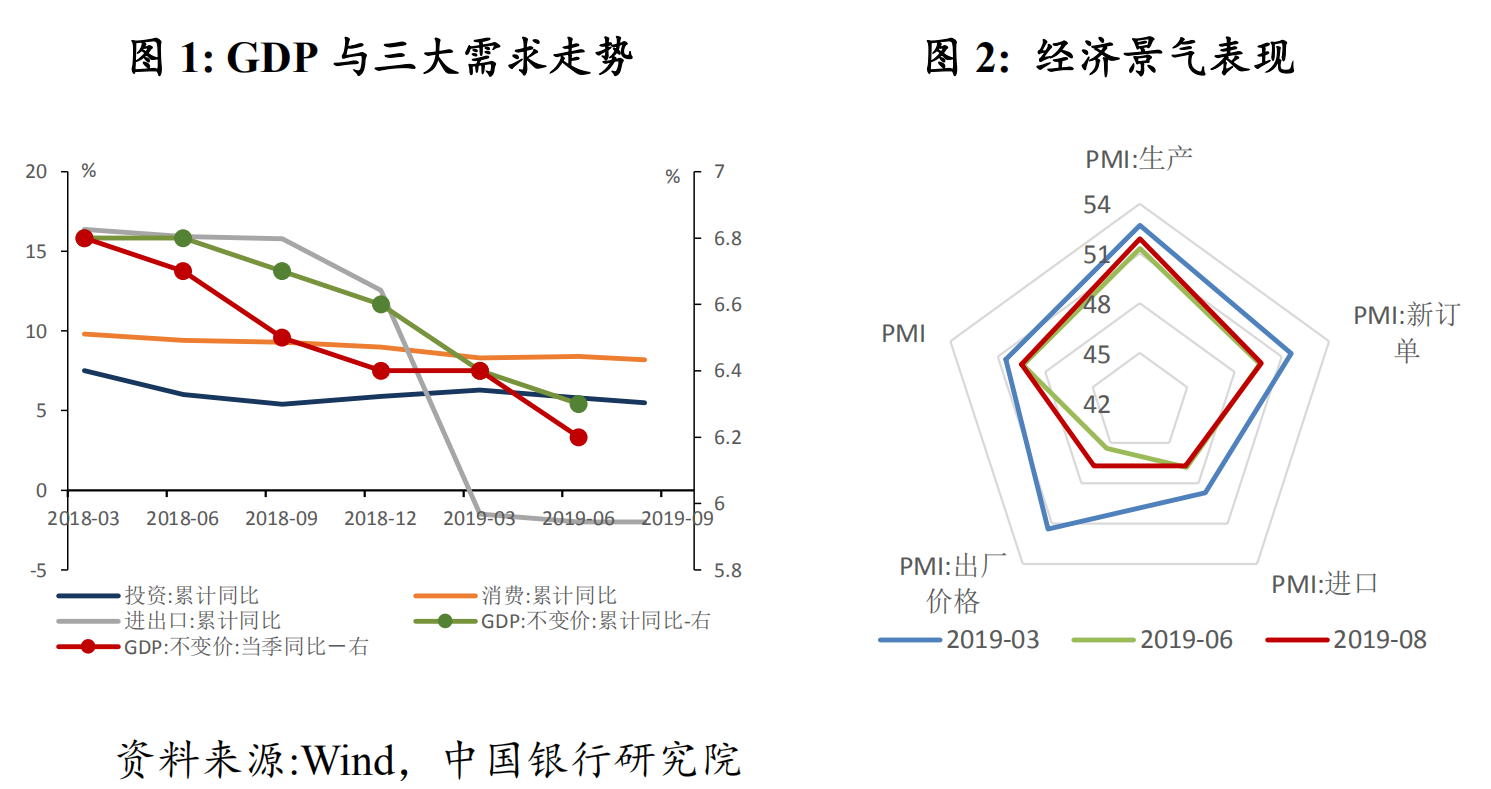

今年三季度,外部环境更趋复杂严峻,主要经济体增长步伐同步放缓,英国硬脱欧风险接近临界点,中美贸易摩擦再度升级,愈来愈多的央行通过降息来应对经济放缓的挑战。外部需求放缓叠加国内需求疲弱,中国经济下行压力继续增大,预计三季度国内 GDP 增速将进一步放缓至 6.0%。展望四季度,外部环境依然复杂多变,但随着中美贸易谈判的再度重启以及“六稳”政策的落地和显效,中国经济平稳运行的积极因素将增多,预计四季度将有所企稳,全年GDP 增长 6.2%左右。为应对更加复杂严峻的内外部形势,宏观调控政策将重点关注以下方面:一是财政政策加力增效,助力基建托底经济;二是货币政策继续适时适度适向逆周期调节,加强对制造业等领域的支持;三是以供给侧结构性改革为抓手,加快推动产业结构转型升级;四是坚持因城施策,房地产调控以稳为主;五是建立健全逆周期监管机制,发挥好监管政策对实体经济的支持和维稳作用。

一、2019 年三季度经济形势回顾与四季度展望

(一)三季度经济形势回顾:内外因素叠加,下行压力增大今年三季度,全球经济下行压力加大,发达国家领先指数持续下行,贸易和投资更加疲软,英国硬脱欧风险上升,愈来愈多的经济体通过降息来应对全球经济放缓的挑战。外部需求放缓叠加国内需求疲弱,中国经济下行压力明显增大,破“6”风险正在上升。一是供给和需求同步放缓,经济景气指数持续下行。从供给端看,工业、服务业和农业三大产业齐放缓。前 8 个月,工业增加值和服务业生产指数分别为 5.6%和 7.0%,比上半年分别下行 0.4 和 0.3 个百分点。

从需求端看,出口稳定,投资和消费增速则双双下滑。前 8 个月,出口累计增长 0.4%,相比上半年回升 0.3 个百分点;投资和消费累计增长 5.5%和 8.2%,相比上半年下滑 0.3 和 0.2 个百分点。企业生产效益下滑。前 7 个月工业企业利润增速为-1.7%,大幅低于去年同期水平(17.1%)。二是外部影响冲击加大,中美贸易争端有从贸易向金融领域蔓延态势。IMF 继今年 4 月下调全球增长预测后,7月份再次将今明两年世界经济增速下调0.1个百分点,分别为3.2%和3.5%。全球货币政策转向,已有近 30 个国家进入降息周期。8 月中美贸易摩擦再度恶化升级。美国政府宣布对自华进口的约 3000 亿美元商品加征 10%关税,且将中国认定为“汇率操纵国”,贸易争端有向科技、金融乃至教育、意识形态等领域蔓延的态势。三是汇率波动风险加大,违约风险依然频发和高发。受全球经济增长放缓、中美贸易战升级等影响,人民币汇率波动风险加大,突破 2008 年全球金融危机以来“7”的历史低点。四是逆周期调节政策增强,稳金融、稳投资以及稳消费、稳出口政策频出。“稳增长”被放到了更为突出的位置,一系列政策密集出台。改革 LPR(贷款市场报价利率)形成机制,宣布实施“全面+定向”降准;加快和提前专项债的发行及使用,继续落实减税降费;坚持“房住不炒”以及“因城施策”基调,加强房地产资金流向监控。

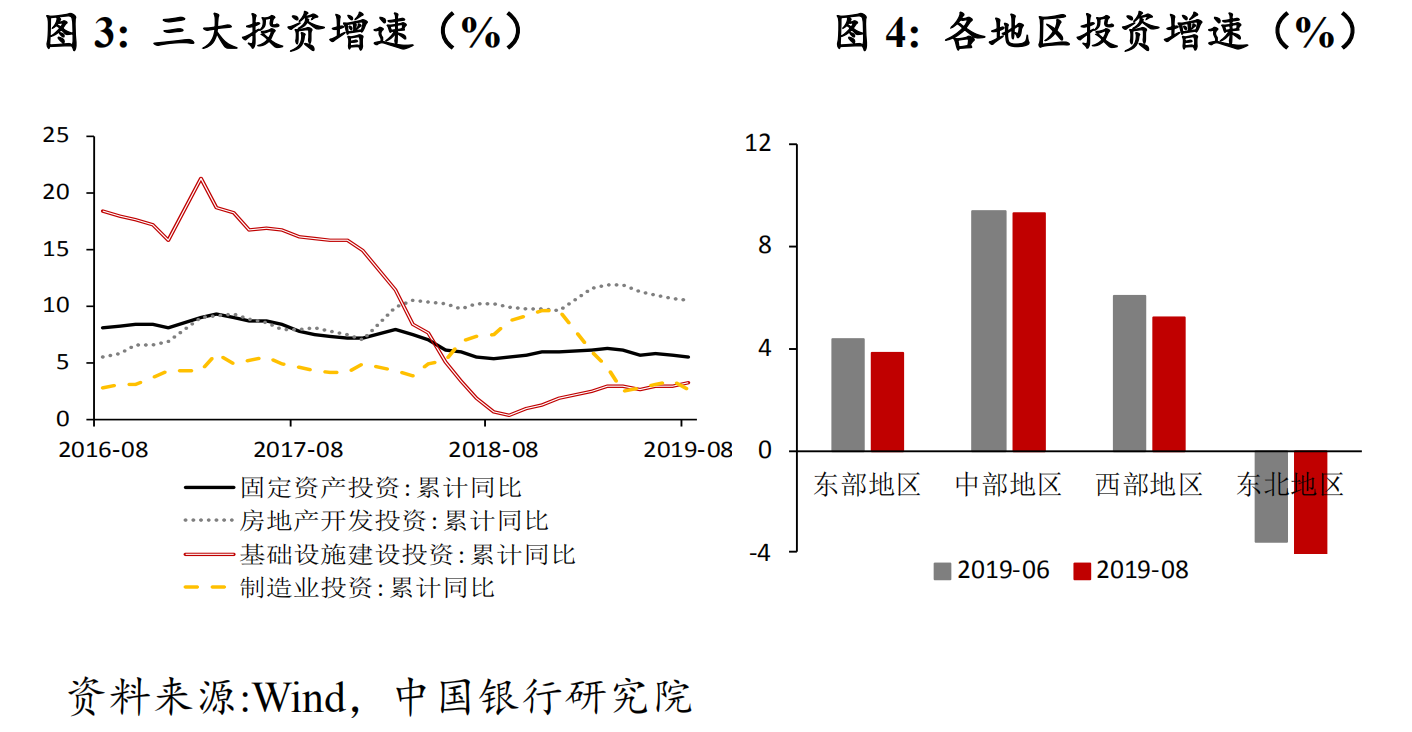

1. 需求侧:三大需求均在放缓,经济下行压力增大第一,基建托底,投资稳中趋降。2019 年前 8 个月,固定资产投资累计增长 5.5%,比上半年回落 0.3 个百分点(图 3)。专项债稳增长、补短板效果逐渐显现,基建投资有所回升。1-8 月基建投资同比增长 3.2%,较上半年加快 0.2 个百分点。在房地产调控持续收紧压力下,房地产投资保持韧性。1-8 月房地产开发投资累计增长 10.5%,较上半年放缓 0.4 个百分点。受需求放缓及贸易摩擦影响,制造业投资明显下降。1-8 月制造业投资累计增长 2.6%,较上半年回落 0.4个百分点。制造业投资放缓主要源自设备制造、化工、食品、纺织等受贸易摩擦冲击较大的行业。分三大产业看,1-8 月第一、二、三产业投资增速分别为-3.4%、2.1%和 7.3%,分别较上半年回落 2.8、0.8 和 0.1 个百分点。分地区看,1-8 月东部、中部、西部和东北地区投资增速分别为 3.8%、9.3%、5.2%和-4.3%,分别较上半年回落 0.6、0.1、0.9 和 0.7 个百分点(图 4)。

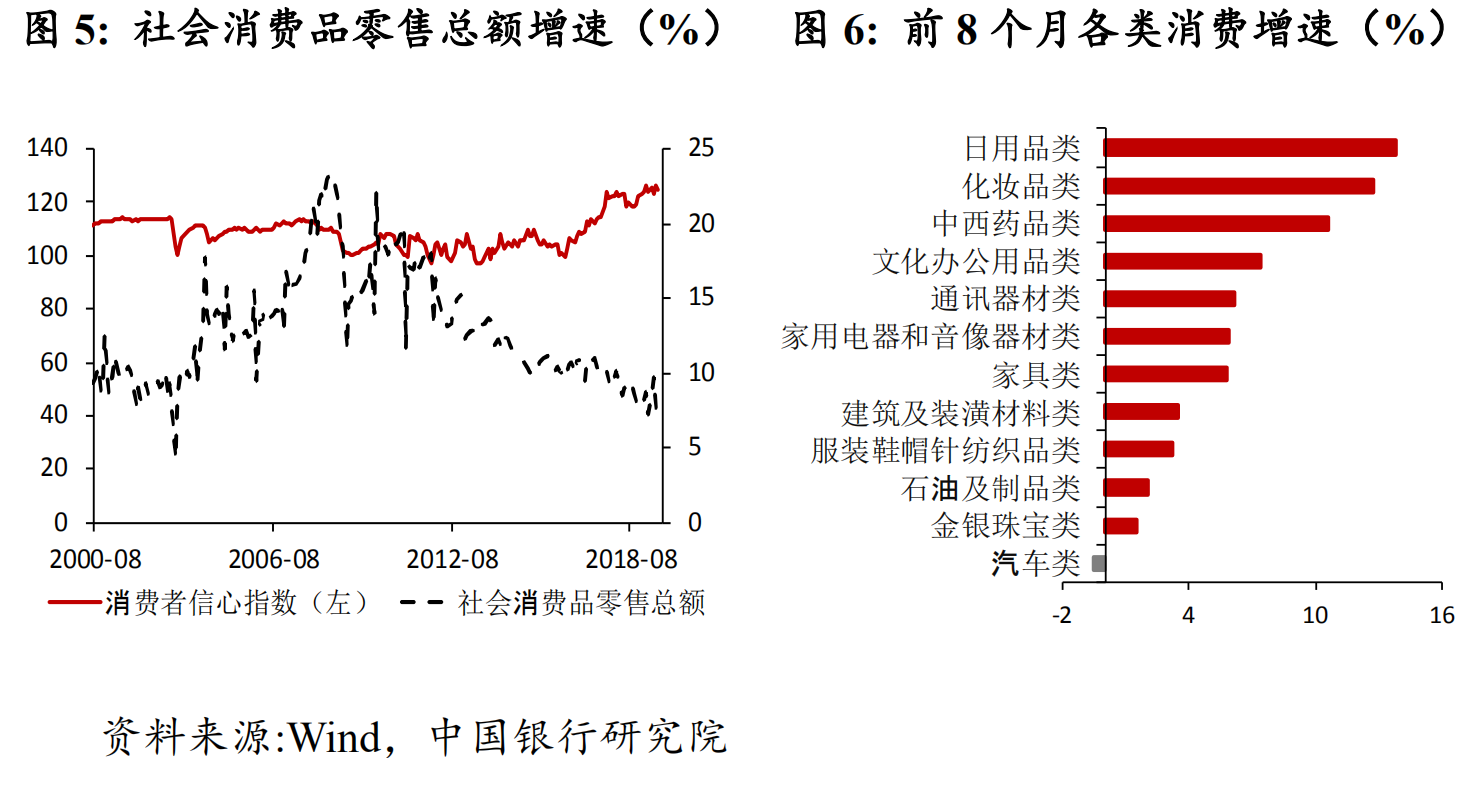

第二,汽车拖累,消费明显回落。1-8 月社会消费品零售总额累计增速为8.2%,较上半年回落 0.2 个百分点(图 5)。汽车排放标准转换导致汽车消费快速下跌。1-8 月汽车消费累计增速为-0.5%,较上半年下降 1.7 个百分点。受房地产销售放缓影响,房地产相关消费增速有所回落。1-8 月家用电器和音像器材类、家具类、建筑及装潢材料类三者累计增速分别为 5.9%、5.8%、3.5%,分别较上半年回落 0.8、0.1、0.1 个百分点(图 6)。

第三,贸易摩擦实质影响显现,进出口承压。在国内经济下行压力增大,全球经济增长放缓,中美贸易摩擦负面影响逐步显现的情况下,1-8 月我国出口和进口贸易累计增速为 0.4%和-4.6%,分别较上半年回落 0.3 和 0.4 个百分点(图 7)。主要贸易伙伴出口和进口增速有升有降,对美进口和出口下降最多。出口方面,1-8 月对美国出口增速为-8.9%,较上半年降幅扩大 0.8 个百分点;欧盟增速为 5.7%,放缓 0.3 个百分点;日本增速为-1%,降幅收窄 0.1 个百分点;东盟增速为 9.4%,加快 1.5 个百分点(图 8)。进口方面,1-8 月从美国进口增速为-27.5%,降幅较上半年收窄 2.4 个百分点;欧盟增速为 1.2%,放缓 2.1 个百分点;日本增速为-7.7%,降幅扩大 1.3 个百分点;东盟增速由负转正,升为1.2%。此外,我国对外贸易保持提质升级趋势。1-8 月,我国一般贸易进出口占外贸总值比重达到 59.5%,较去年同期提升 1 个百分点。

阅读全文请下载附件

中国经济金融展望报告 点击下载