7月份,受全球经济周期下行、中美经贸摩擦影响持续扩散、居民消费支出意愿不强等因素影响,供求两端主要指标均有所回落。内外资工业增速、房地产与耐用消费品销售、表内表外融资增速、CPI和PPI走势都出现一定分化,供求短暂平衡后需求走弱或带动供给下行。下半年,要进一步强化逆周期调控,激发有效投资潜力,促进消费升级,同时积极扩大对外开放,为货物、服务、资本和人员跨境流动创造更大制度性便利。

一、供求弱平衡背景下的“四重分化”

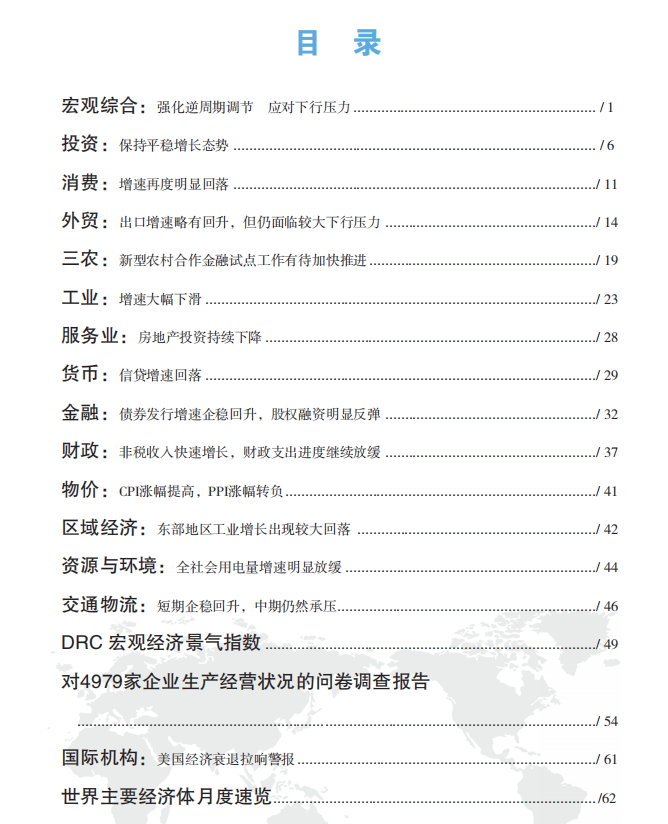

一是内外资工业企业增加值增速分化。7月份,规上工业企业增加值增速降至4.8%,为1991年以来同期最低。进一步看,2018年年中至今,全球经济周期回落、中美经贸摩擦冲击正逐步向上传导,外资企业生产

活动降温,内外资企业增速差距拉大。其中,7月份外资及港澳台工业企业增加值同比下降0.2%。受主要原材料价格下行拖累,国企及国有控股企业增加值增长3.7%。股份制和私营企业则分别增长6.1%和7.3%。初步估算,前7个月外资及港澳台企业对工业增加值增速的贡献接近0,而去年同期贡献1.1个百分点;国企贡献1.1百分点,较去年同期下降0.5个百分点;其他企业贡献4.7个百分点,较去年同期提高0.7个百分点。

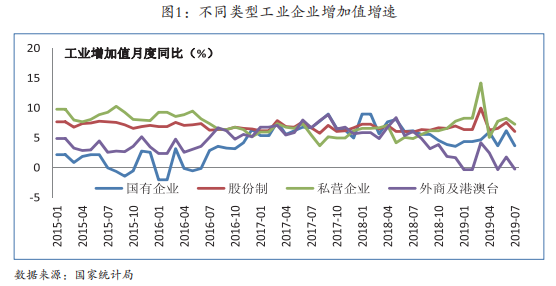

二是房地产销售和耐用消费品走势分化。由于房地产供给缺乏足够弹性,需求释放节奏更为平缓,房地产下行周期被拉长。2019年,各地继续执行严格的房地产调控政策,房地产销售增长步伐有所放缓。但1-7月份住房销售额较去年同期仍上升9.2%,销售面积与去年大体持平。与此同时,汽车等耐用消费品供求更为市场化,更能充分反映家庭部门支出意愿和对收入增长信心的变化,销售调整更快。限额以上家电、家具、手机和汽车销售等耐用品消费金额同期增幅仅2.5%。其中,汽车销售尤为疲软,销量同比下降11.4%。在经济周期下行阶段,汽车需求增速持续并显著低于房地产需求增速,还是二十年来首次。

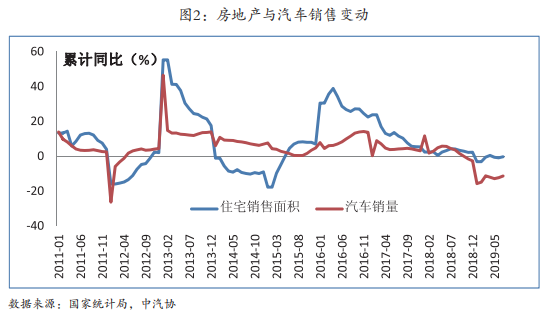

三是表外表内融资增幅分化。7月份,社会融资总量同比增长10.7%,1-7月份累计新增14.3万亿。但从结构上看,社会融资结构偏向信贷、偏向政府和国企项目的倾向尚未明显改观。7月表外三项(信托、委托以及未贴现票据)合计下降1.06万亿;股权融资仅增长1798亿,为过去四年来新低;外币贷款在去年大幅下降的基础上今年累计新增接近零。去年以来,民营中小微企业融资难融资贵的问题更受重视,今年1-7月人民币贷款累计新增创下10.8万亿的新高。但截止今年二季度,中小微企业贷款余额占各项贷款余额的比重仅24.4%,较去年同期下降了0.6个百分点。另外,非金融企业信用债发行环境有所改善,但截止到8月上旬,非国有企业信用债未到期余额占比不足15%。

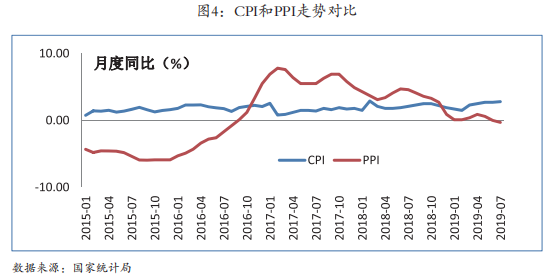

四是CPI和PPI走势分化。受非洲猪瘟和极端天气等冲击,猪肉和部分水果供求缺口有所扩大,食品价格近期涨幅较为显著,并推动7月份CPI同比涨幅升至2.8%,为2011年同期最高。后续叠加中秋和国庆节假日效应,CPI预计短期内不会显著回落。与此同时,其他消费品供给弹性较大,加之居民部门支出意愿不强和出口疲软拖累,产品价格涨幅持续收窄,PPI同比由正转负。初步估算,2018年6月以来,与其他国家出口美国的商品价格降幅相比,我国出口商品价格降幅扩大约7个百分点,这反过来也会进一步压低国内价格水平。

上述四重分化,是供求两端冲击在生产、消费、金融和价格等方面的具体反映。当前,全社会库存水平处于一个相对适中的位置,供求总体平衡。具体到不同领域,情况有所差异。部分领域供给灵活,需求走软带动供给显著下行。部分领域供给缺乏足够弹性,需求冲击对价格冲击尚不明显,但限制供给的积极效应逐步递减。加大逆周期调控、稳定总需求的紧迫性上升。

二、下半年经济运行仍然面临较大挑战

实体经济疲软与金融市场动荡共振。全球主要经济体PMI和贸易增速回落,显示实体经济

活动明显降温。英国脱欧不确定性上升、德国出口大幅放缓,意大利债务问题悬而未决,欧洲

经济或已进入衰退区间。受贸易摩擦和技术限制等因素影响,日韩制造业PMI指数掉到50以下。主要新兴

经济体的PMI指数在50附近徘徊。与此同时,全球投资者避险情绪明显上升,欧美股市大幅波动,主要经济体无风险利率显著回落,黄金价格创下六年来新高。

中美经贸摩擦效应持续发酵。今年以来,美国已经把对我2000亿美元加征的10%关税税率提升至25%,而且宣布将对剩余的3000亿美元商品加征10%关税。初步估计下半年对美出口降幅有可能达到两位数,拖累整体出口增速约4个百分点。中美经贸关系不稳,微观主体经营的外部不确定性明显增加,新增投资和人员雇佣可能会受到一定影响。美国将更多中国企业纳入实体清单,我国技术升级将面临更多限制,加快创新步伐和促进产业转型升级的紧迫性明显增强。此外,美近期将我国列入汇率操纵国名单,也不排除在为进一步升级贸易、技术和金融等领域的摩擦做铺垫。

内需企稳的基础并不稳固。土地购置面积下滑,房地产相关融资仍然受到严格限制,房贷成本有所上升,房地产销售和开发投资增速预计会继续回落。识别和准备阶段的PPP项目数量下降,土地出让收入增幅放缓,支撑基础设施投资稳定增长的难度较大。居民部门支出意愿不强,耐用消费品销售可能持续疲软。此外,受产业转型升级步伐滞后、营商环境不佳、人才技术资金外流等影响,部分区域经济增长和财政增收更为困难。.....

阅读全文请点击下载