全球经济筑底:积蓄新动能

——中国银行全球经济金融展望报告(2020 年)

要点

● 2019 年,全球

经济下行趋势明显,预计经济增速为2.6%,创近年来新低。全球经济高度金融化,高流动性、低增长、低通胀和高泡沫为主要特征。

● 展望 2020 年,受政经风险交织等因素的影响,预计上半年继续下滑,下半年有望筑底,全年增速较 2019年下降 0.1 个百分点。

● 全球贸易变局催生区域合作新趋势,RCEP 旨在建立一个区域内框架性自由贸易协定,有望成为国际经贸合作的典范。

● 科技发展和新经济产业代表全球经济未来发展方向,需要全球加强创新投资合作,推动实体经济真正走出低谷。

2019 年,全球贸易保护主义仍在升级,国际贸易、制造业生产、消费投资信心等降至近年来低点。为应对

经济下行压力,主要

经济体央行纷纷降息,全球货币宽松再度来袭,金融市场高流动性和高泡沫并存,全球

经济日益呈现出高度金融化的特征。如何破解实体经济增长困局,需要全球共同努力。在亚太区域,RCEP 谈判取得重大进展,为建立互利共赢的经贸合作关系提供了典范。与此同时,加强创新投资合作,加快新经济发展,将是提振全球经济的有效手段。上述努力,将为全球经济复苏积蓄新的动能,值得重点关注。

一、2020 年全球经济金融形势展望

(一)全球经济有望筑底

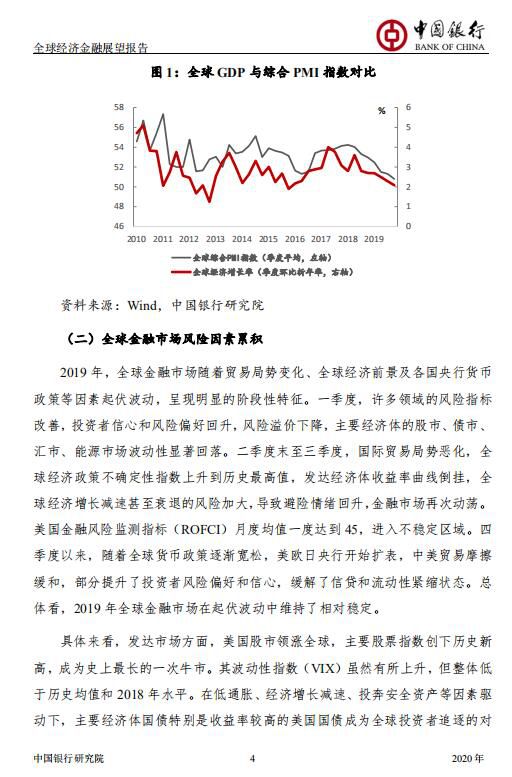

2019 年,全球经济阴云笼罩,经济增速逐季降低,全年 GDP 增长预计在2.6%左右,创金融危机以来最低水平。全球经济主要表现出以下特征:一是整体下行中出现区域分化。全球贸易摩擦不断反复,市场不确定性加大,使得悲观预期蔓延至全球。制造业遭受最大冲击,摩根大通全球制造业 PMI 指数连续6 个月位于荣枯线以下。全球经济走势从“潜在下行”转向“实际下行”,约 90%的经济体 GDP 增速出现下调。不过,我们也注意到,发达经济体与新兴经济体的下行幅度有所分化,2019 年美国、欧元区 GDP 增速较上年下降幅度超过 0.6个百分点,而亚太、中亚以及非洲部分国家受益于国内需求强劲、财政支持、结构性改革等因素,GDP 增速下降幅度较小,个别国家增速甚至不降反升。二是货币

政策全面转向宽松。全球超过 30 个国家或地区先后宣布降息,其中美联储由 2018 年的加息改为 2019 年的连续三次降息,欧洲央行再次下调负利率,

日本央行修改前瞻指引,印度、俄罗斯、菲律宾等国也多次降息,全球货币

政策转向“再宽松”。这可在一定程度上降低融资利率,刺激消费和投资,带动经济增长,但也压低了全球投资回报率,可能导致金融机构追求高收益资产等冒险行为,增加金融风险。三是经济运行日益“金融化”,逐渐从实体驱动阶段转向金融驱动阶段,其突出特征就是高流动性、低增长、低通胀与高泡沫。2008年金融危机以来,全球央行持续向市场注入大量流动性,尽管

全球经济实现了复苏,但复苏力度不强,增速始终低于危机前平均水平。在实体经济需求不旺的背景下,高额的流动性没有推高主要国家通胀水平,资金反而流向资本市场,导致主要股指屡创新高、政府和私人债务高企,金融系统性风险逐渐累积。展望 2020 年,

全球经济下行趋势可能在上半年延续,下半年有望筑底,全年经济增速约为 2.5%,较 2019 年下降 0.1 个百分点。主要基于以下判断:

一是总体经济增长动力不强。发达国家与新兴市场继续分化,且大型经济体带动作用下降。一方面,大型经济体复苏未有起色,对全球 GDP 增长贡献率超过 50%的美、欧、日、中四大经济体增长动力减弱;另一方面,阿根廷、伊朗、土耳其、委内瑞拉、印度、巴西、墨西哥、俄罗斯等遭遇严重政治冲突或曾面临严峻经济困局的国家有望自历史低位恢复增长,但其面临的内外部环境仍然脆弱,从而限制了增长反弹的空间。因此,即使全球经济在 2020 年下半年复苏,也是弱复苏,犹如“建在沙砾上的高楼大厦”,不排除继续下探的可能。

二是全球贸易摩擦未见根本好转。当前,中美贸易谈判取得积极进展,部分文本的技术性磋商基本完成,随协议进展双方可能将分阶段取消加征关税。贸易战由加征关税而起,如果两国能取消加征关税,将极大提振市场信心,降低经济运行的不确定性。但中美贸易谈判仍存在变数,任何一次反复都将影响市场预期,导致市场动荡。与此同时,美欧、美日、日韩等地区的贸易摩擦仍在持续,全球贸易多边协调机制面临失灵。

阅读全文请下载pdf文件