黄益平:深入研究平台经济的机会与挑战

北大国发院 / 2021-12-06 11:07:13

平台经济的好处

平台经济的好处

在平台的技术基础上,平台经济可以给经济带来很多好处。

首先从数字技术说起,平台经济为什么在2008年以后大幅度发展起来?可能有一个对世界各国都适用的共同原因,就是人类正在经历第四次工业革命。第四次工业革命是以区块链、互联网、人工智能、大数据、云等技术为核心在推动的一场新革命。

平台的技术特性对于经济活动会带来多方面的好处,可以概括为“三升三降”。“三升”是规模、效率、体验提升;“三降”是成本、风险、接触下降(甚至有一些无接触交易)。

我简要举例说明:

第一个例子,数字技术平台非常有利于改善社会治理。过去这一段时间里,以健康码、行程码为代表的数字技术应用到社会治理、政府治理中,已经成为比较普遍的现象。尤其是在广东、浙江等地,如“粤省事”“浙里办”这样的数字技术手段已经对于帮助政府改善社会治理起到了明显作用。

第二个例子,平台经济有利于促进经济增长。我们的研究分析了数字经济发展对中国经济增长做出的贡献和对生产率增长的推动作用。如果把经济分成不同的部门,其中有几个部门可以归为ICT(信息与通信技术)生产类、ICT集约使用制造业类,或ICT集约使用服务业类,这些类别综合起来可以称为粗糙的数字经济。2012—2018年期间,这些ICT制造及ICT密集使用部门加在一起对中国GDP增长的贡献已经达到74.4%。工信部的数据显示,数字经济约占GDP的36%,但是数字经济对增长的贡献其实远远高于36%的水平。

第三个例子,平台经济具有很明显的长尾效应。长尾效应简单讲就是可以为无数多的客户提供服务。我国一些电商、支付、社交、短视频等平台的活跃用户都是数以亿计,这在传统经济当中很难想象。过去的传统服务很难对这么大规模的客户,尤其是对这么大规模的普通老百姓提供服务,现在由于平台经济而一下子得到了改变,使得长尾服务成为可能。在金融领域也使普惠金融成为可能。

第四个例子,劳动就业。我们课题组发现,平台的活跃,确实提供了很多新的就业机会。直接在平台上开网店的、为平台服务的骑手、提供物流的人以及其他,数量非常巨大。阿里巴巴主营平台5373万人;滴滴平台带动1360万人;美团骑手295.2万人。还有一个好处,这些人往往工作时间比较灵活,入行门槛也相对较低,应该说为中国的劳动力市场提供了一个全新的补充,甚至是一个非常重要的补充,对劳动就业市场做出了很重要的贡献。

最后一个例子,关于创新活动。除了平台自身的创新活动,还有学者认为,其实平台也在为平台上的企业发挥“孵化器”的作用。因为平台会给企业提供一些培训、辅导,甚至支持。如果这方面做好了,对于这些企业的自身创新也非常有利。

所以,平台经济确实从多个层面都会对经济带来好处。除此之外,我想再具体讲三个例子。

第一,数字金融的普惠性。

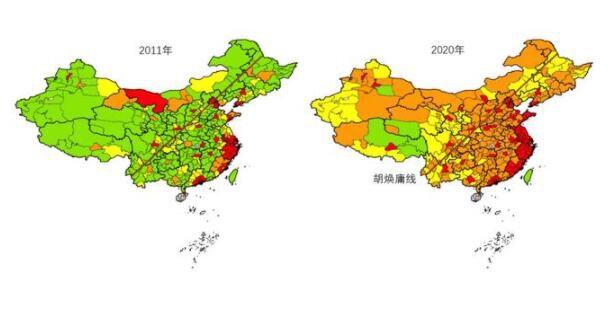

图1:全国不同地级市的数字普惠金融发展程度

图1来自北大数字金融研究中心做的“北京大学数字普惠金融指数”研究。此图用不同颜色表示全国不同地级市的数字普惠金融发展程度,红色是最发达的,其次是橙色,再次是黄色,最后是绿色。左图是2011年,右图是2020年。可以看到,2011年时,只有东南沿海极个别地区的数字普惠金融做得不错,而到了2020年,颜色的差异一下子就不太明显了,这意味着地区之间的数字普惠金融发展差异明显缩小了。

最简单的例子可以说明这个问题,过去,偏远地区、内陆地区,尤其是边疆地区很难真正获得好的金融服务,但是今天,数字金融极大普及,只要你有一个智能手机,只要你有信号,不管你站在中国的哪一寸土地上,都可以享受几乎差不多的金融服务。这就是我们所讲的普惠金融的基本含义。

为什么能做到普惠?背后其实就是数字技术和数字平台在做支撑。平台最重要的三点:一是要有云,二是要有网,三是要有端。只要你有这三样,你在中国任何地方几乎都能享受差不多的金融服务。这是一个非常大的突破。

第二,大科技信用风险管理。

这也是我自己关心的问题,平台经济不仅可以把所有客户连接起来,同时还可以给客户做信用风险评估,用大科技信贷提供贷款服务,尤其是给一些中小企业提供服务。

大科技信用风险管理的两大支柱是大科技平台、大数据风控,帮助解决获客难和风控难。

大科技数字平台的主要优势是其生态系统:平台通过长尾效应获客,客户在平台上的行为,如网购、社交、看短视频,会留下数字足迹,数字足迹积累起来就形成大数据,大数据可以帮助平台做信用风险评估,来发放贷款。平台还可以通过生态系统加强还款管理。现在如网商银行、微众银行等,都在用这套模式每年发放上千万笔贷款,而且总体来说可以将不良率控制在比较低的水平。

特别是在2020年疫情期间,这样的业务模式得到了国际组织的关注。2020年,国际货币基金组织和北大数字金融研究中心,以及中国金融四十人论坛,联合召开了关于大科技信贷业务模式的研讨会。国际组织关心的问题是,当隔离和封城成为控制疫情传播的主要手段,所有银行基本上都关门的时候,这样一种大科技信贷线上业务仍然在继续进行着,这是非常了不起的创新。

第三,数字平台的发展可能会增强我国宏观经济稳定性。

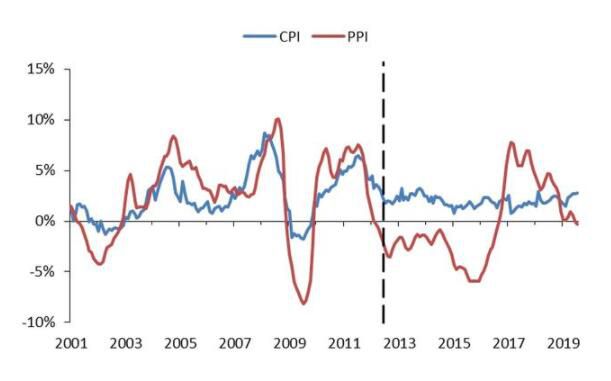

图2 中国的消费者价格指数(CPI)与生产者价格指数(PPI)的同比涨幅差异:2001—2019年

图2有两条线,红色的是生产者价格指数(PPI)的同比涨幅,蓝线为消费者价格指数(CPI)的同比涨幅。PPI代表的是原材料、石油、煤炭、钢铁等大宗商品和其他的投资品,PPI的波动性一直比较大。最近,全球很多大宗商品市场不太稳定,中国的PPI受到影响,所以波动性也非常大。然而,CPI在2013年前后有结构性变化。2013年以前,几乎和PPI的波动率差不多,但是2013年波动率下降,之后就非常平稳。

为什么CPI会出现这样的结构性变化?我们的研究发现,主要原因是2013年以来数字平台经济的高速发展,电商、移动支付和物流的发展使得全国地区市场的融合程度大幅度提升,从而降低了CPI的波动性。例如,一家二手车公司的广告声称,顾客来我这里可以挑选全国各地的二手车,哪里的车便宜就可以买哪里的车。这样的业务模式在一定意义上来说会使全国的价格最终变得相对统一,市场融合程度提高,总体通胀波动性降低。这也是我们没有预料到的非常有意思的变化。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章