2020年下半年宏观经济展望

2020年下半年基建投资增速或超15%

3、 2020年下半年基建投资增速或超15%

我们认为2020年全年基建投资增速可能超过10%,下半年基建投资同比增速可能超过15%接近20%,是支撑总需求的主要力量之一。我们的估算显示,单纯考虑地方政府专项债、抗疫特别国债的大规模发行以及使用用途的转变就有望提振全年基建投资同比增长15%。虽然企业用于投资基建的资金可能会受到疫情的拖累,但是包括融资平台在内的国有企业也在“六稳六保”的要求之下努力筹措资金增加投资。而占基建投资四分之一的非国企基建投资增速也已经在5月份恢复到了正增长的水平。

3.1、 基建投资的估算方法探讨

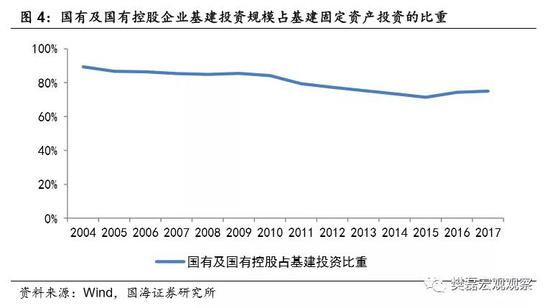

统计部门公布的基建投资主要指1)电力燃气水的生产和供应业,2)交运仓储和邮政业,3)水利、环境和公共设施管理业三个行业的固定资产投资。从所有制的视角来看,基建投资资金来源无非包括政府投资,国有企业投资,和非国企投资(也都包含相关的融资和杠杆)。从过去几年的数据来看,国有和国有控股企业投资(包含了政府投资)占基建固定资产投资的比重大约在四分之三,非国企占约四分之一。

2018年统计局调整了固定资产投资的方法,由财务支出法取代了形象进度法,也导致了投资数据挤水分,前后数据不能直接可比。我们采用定量定性结合的方法基建固定资产投资的增长。

-

首先,我们依据2017年固定资产投资63.2万亿和其近两年的同比增速估算2019年形象进度法体制之下的固定资产投资规模为70.5万亿,再用统计局公布的财务支出法2019年固定资产投资55.1万亿估算两种不同方法造成的“缩水率”为78.2%。同样,我们依据2017年形象进度法基建投资的规模17.3万亿和2018年和2019年基建投资同比增长的数据估算形象进度法体系下2019年基建固定资产投资的规模为18.2万亿。再参考缩水率,估算出财务支出法下2019年基建投资的总规模为约14.3万亿。

-

其次,我们通过考察2020年政府一般公共预算的支出、政府基金预算的收入,以及地方政府专项债、抗疫特别国债扩大的规模来估算政府财政资金对于基建投资增长的贡献。

-

然后,我们根据一些基建相关国企的投资计划,定性估算国企自有资金和配套融资的投资相对2019年的增速。

-

最后,从当前民营企业基建固定资产投资的增速,我们推测下半年非国企固定资产投资增速。

3.2、 预算支出有望增加今年基建投资约15%

3.2.1、 有关预算支出对基建投资新贡献背景的讨论

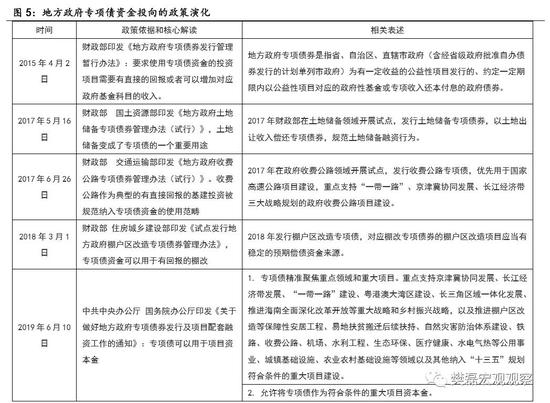

预算内支出对基建投资的贡献包括两部分:1)一般公共预算支出和政府基金预算的收入[3]有一部分会直接用于基建投资。2)地方政府专项债由于只能用于资本支出,可以单独考虑。由于今年还发行了抗疫特别国债,我们把抗疫特别国债和地方政府专项债放在一起讨论。

我们认为2020年后者参与基建投资的规模会显著上升。一方面,地方政府专项债发行规模从去年的2.15万亿上升到今年的3.75万亿,1万亿抗疫特别国债也有7000亿左右可以用于各类投资项目。

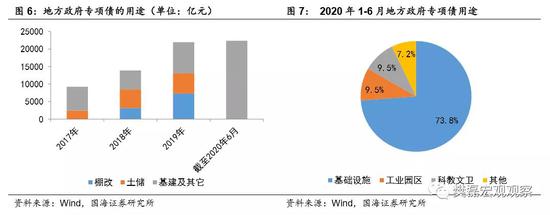

另一方面,过去两年地方政府专项债仅有不足三分之一用于基建投资,而大部分用于土储和棚改。今年政策的要求是专项债资金不仅仅完全不能用于土储、如果用于棚改也只能用于已开工项目,不能用于货币化安置的项目,因此我们预计棚改专项债的规模预计也会显著下降。这种情况下,我们认为地方政府专项债用于基建的比例会显著提升。

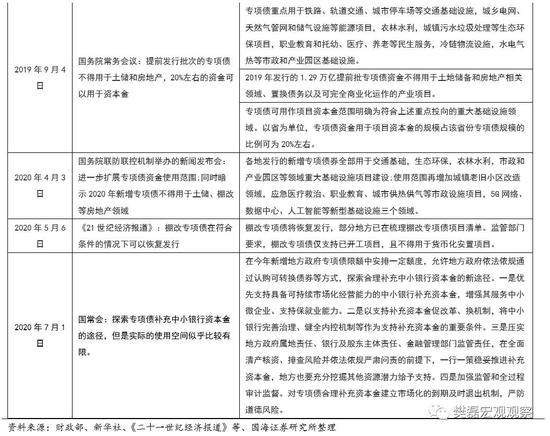

此外,近期国务院常务会议允许地方政府专项债用于为中小银行注入资本金,似乎会影响基建投资资金来源。但是国常会提到的向中小银行注资的主要方式是购买可转债,目前却几乎没有非上市中小银行发行可转债的先例。实际上,那些资本金真正比较匮乏的中小银行基本上不了市,而上市的中小银行其实有多种方式补充资本金,对地方政府额外支持的需求比较有限,这意味着这项政策对地方政府专项债资金使用的影响比较有限。

3.2.2、 具体的估算

我们保守估计政府一般公共预算支出和政府基金预算的收入用于基建的资金在2020年保持零增长。按照财政部两会期间对全国人大的报告,2020年政府一般公共预算支出为24.7万亿元,增长约3.8%,政府性基金预算收入为约8.1万亿元,下降约3.6%。整体而言,这一部分资金总量比2019年略有增加,但是我们保守认为这一部分政府资金用于基建投资的规模与2019年大致持平。

与2019年相比,我们预计地方政府专项债和抗疫特别国债有望增加基建投资的资金来源约2万亿。如果考虑到新增债务资金还有少量可以用于资本金(估计2000亿左右),带动的额外的基建投资规模可能可以达到2.4万亿。提升基建投资规模约14.0%-16.8%。

首先,3.75万亿新增专项债中如果用于棚改项目的下降到5000亿(2019年为7300亿),2000亿用于补充中小银行资本金,剩下的3.05万亿则基本可以用于基建及其它投资,如果基建占比继续维持约四分之三(参见图7),则2020年地方政府专项债用于基建投资的资金可达2.3万亿。2019年地方政府专项债资金用于基建投资约7000亿,所以新增资金达1.6万亿。

其次,按照国务院的部署,7000亿用于投资的抗疫特别国债的用途为公共卫生和重大疫情防控救治体系建设、应急物资保障体系建设、城镇老旧小区改造、污水垃圾处理、供水供电供气等领域。如果有4000亿用于基建投资,则2020年政府预算内资金可以较2019年新增基建投资2万亿。

最后,如果这2万亿新增资金中还有约10%左右不是用于配套融资,而是用于资本金,那么以基建项目资本金约30-35%计算,还可以带动额外基建投资(以债务融资的形式)约4000亿。

综上,2020年政府预算支出较2019年可以增加基建投资约2-2.4万亿。

3.3、 国企基建投资对基建投资的拖累与贡献

国有企业参与投资的主体既包括地方政府融资平台,也包括电力、电网、水务、污水处理、高速公路、城市轨道交通等有明确业务范围基建类国企。

3.3.1、 融资平台债券发行大幅增加

从融资平台债券融资发行的情况来看,今年1-6月平台债券发行较去年同期增加5000亿元以上,同比增速超过90%——我们认为与六个稳六个保直接相关。如果全年融资平台债券能够较去年多发行8000亿元,即使其中仅有四分之一用于基建相关投资[4],还可以额外拉动全年基建投资再增长1-2%。

3.3.2、 其它基建类国企

不少基建类国企的利润和收入因为疫情受到冲击,投资也在一定程度受到影响。但是,目前的情况看是这类国企在政府的敦促之下着眼于“六稳六保”也在努力增加基建方面的投资。

例如,国家铁路集团2020年一季度税后利润为-613.76亿元,同比大降289.9%。即使按照《政府工作报告》的部署中央财政向中国国家铁路集团(以下简称“国铁集团”)注资500亿元,支持发行500亿元铁路建设债券用作资本金,增加资本金合计1000亿元,今年铁路安排的固定资产投资8000亿元也不过与去年大体持平。

但是,在持续稳增长的压力之下,国铁集团在相对困难的情况下也在考虑增加投资。《中国经营报》在今年4月就披露国铁集团在摸底全国范围内铁路基建项目,为上调2020年铁路投资计划额做准备[5]。6月30日,江苏媒体披露国家铁路集团已经第二次调高了今年长三角地区铁路投资的规模[6]。

国家电网也于今年4月份上调了全年的投资规模。按照今年年初的计划,国家电网2020年投资规模为4080亿元,比去年下降。但是在调整计划之后,全年投资上升到4600亿元,反而比2019年增加了100亿元。

据中国电力企业联合会统计数据显示,2020年1-5月,全国主要发电企业电源工程完成投资1264亿元,同比增长45.4%。实际上,作为基建投资三大行业之一的水电热的生产与供应行业固定资产投资近期也出现非常明显的反弹。

3.4、 保守估计下半年非国企基建投资同比增速为3%

从2020年民间[7]基建类固定资产投资增速来看,虽然截至6月份其累计同比增速为-8.9%,但是单月同比增速已经回到2.7%。我们保守估计下半年非国企基建投资增速为3%,则全年非国企基建投资累计同比增速为-2.8%。

3.5、 全年基建投资同比增速有望超过10%

综上所述,虽然基建类国有企业自有资金可以用于基建投资的规模和增长难以得到一个精确的评估,但是考虑到保守估计政府预算和融资平台的新增资金已经可以拉动2020年基建投资15-18%,而非国企基建投资全年累计同比增速也不过下滑2.8%,对全年基建投资的拖累不到1%,我们预计全年基建投资增速累计同比超过10%。

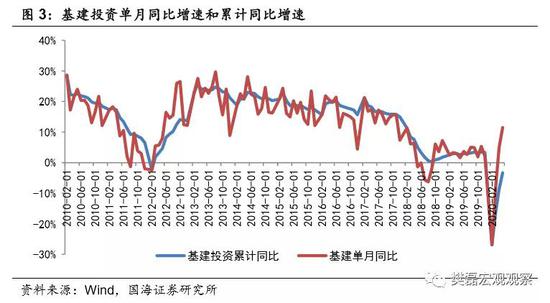

1-5月基建固定资产投资累计同比增速为-3.1%,因此下半年基建固定资产投资同比增速很可能超过15%,一些月份可能接近20%。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;