2020年下半年宏观经济展望

制造业投资复苏受到的财务约束可能有限

6、 制造业投资复苏受到的财务约束可能有限

制造业投资是当前复苏比较慢的部门,我们认为终端需求偏弱和产能利用率仍然偏低可能是主要原因。市场也有投资者担心,一季度企业为了维持现金流被迫加杠杆,目前可能需要修复资产负债表才能恢复投资。我们并不认同这个看法。中国工业企业的资产负债率在疫情期间只是有轻微的上升,远远没有到必须要先去杠杆才能再恢复投资的地步。而从中国工业企业ROA、ROE水平的观察来看,其实并不低,制造业投资近两年比较萎靡的一个主要原因可能与产业集中度提升寡头不愿意过度竞争削弱行业利润率有关。这也说明了当前制造业投资更多是意愿问题而不是能力问题。只要终端需求恢复,我们认为制造业投资不会成为一个拖后腿的因素。

此外,疫情期间的市场出清可能也会为经济的复苏提供新的动力和支撑。

6.1、 制造业投资更多的是意愿问题而非能力问题

6.1.1、 工业企业修复资产负债表的压力不大

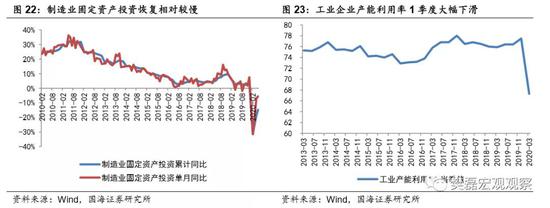

从中国工业企业的资产负债率来看,在疫情期间却有上升,但是程度非常有限。不能排除有少数企业需要修复资产负债表,但是就整体而言,我们认为工业企业的负债水平还远远没有高到需要修复资产负债表之后才能投资的地步。

6.1.2、 制造业投资萎靡之谜

从中国工业企业的净资产和总资产回报来看,目前也都处在远好于本世纪初十年的水平上,但是制造业投资增长却在最近两年一直处于比较低迷的水平上,完全无法与2000-2010年间的制造业投资增长相比。

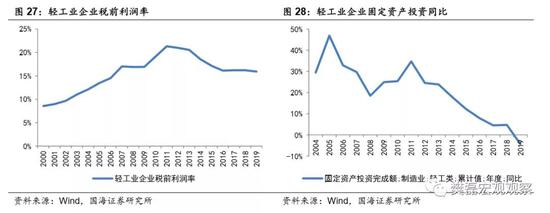

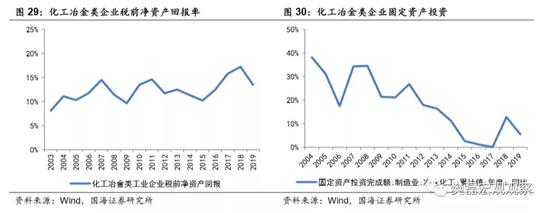

即使是从行业层面上来看,这个现象也非常明显。我们把国家统计局公布的工业企业分为三大类,轻工业[9],化工冶金[10],以及机械电子行业[11]。三类行业都存在企业税前利润净资产回报尚可,但是投资增速持续低迷的情况。甚至化工冶金行业的资产回报率在供给侧改革之后创出历史新高的情况下,也没能摆脱投资增速低迷的状况。

对于这个现象的一个解释在于企业的资产回报水平差异很大——大企业的资产回报率明显高于小企业;大企业由于处于寡头垄断地位,无意扩大生产进行过度竞争,而小企业则因为回报较差,没有能力进行资本开支。

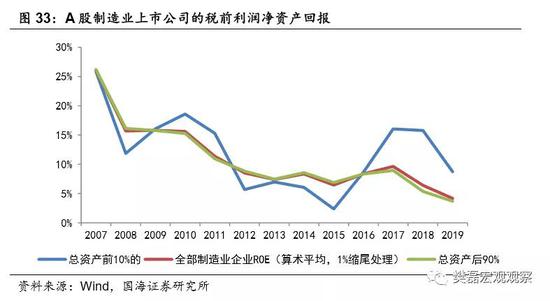

我们研究了2006年以来一直上市的A股制造业企业。我们发现总资产前10%的企业的总资产占全部企业总资产的57.2%,它们可以作为大企业的代表;剩下的90%的企业则作为中小企业的代表。为了避免少数企业对于数据的扰动,我们没有用整体法[12]的方法来求税前利润净资产回报,而是求出每一家企业的税前利润净资产回报,然后取平均值。为了避免少数企业过高或过低的税前利润净资产回报对数据产生的扰动,我们还除去了最高和最低1%的企业(缩尾处理[13])。

我们按照算数平均法计算的大型企业的ROE显著的好于小型企业的ROE的水平。而且全部样本的算数平均ROE更接近于小型企业ROE的水平。这意味着按照整体法估算出来的较高的ROE主要是由少数大企业贡献的。而小企业的ROE水平则一路下滑。

考虑到大企业在疫情爆发之前本身的盈利水平就不错,不愿意投资主要也还是意愿问题;而小企业本来在疫情前也没有太多投资。那么在目前的情况下,只要终端需求恢复,我们认为企业的投资能力不会成为制造业投资恢复到疫情前状态的主要障碍。

6.2、 市场出清的影响

疫情爆发期间,不可避免的出现了一些企业经历市场出清的过程。从历史上看,无论是1998-2000年的国企改革,还是2016年供给侧改革通过行政化的手段实现的产能出清,都在此后出现了企业资本支出和制造业投资显著上升的现象。虽然尚难断定本轮市场出清的影响有多大,但是应该对于经济复苏有正面的贡献。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;