2020年下半年宏观经济展望

货币政策中期可能逐步收紧

8、 货币政策中期可能逐步收紧

在人民银行近期降低再贷款、再贴现利率之后,我们认为央行已经在形式上履行了《政府工作报告》中降息的要求,而且其操作也符合我们双轨制体系中政策操作在两轨可以相反的预判(《如何在收紧流动性的同时降准降息》5月31日)——在货币债券市场加息,但是在存贷款市场降息。伴随着经济的持续回升,我们认为未来无论在金融体系的哪一轨进一步宽松的空间可能都比较有限,政策进入观望期。但是更长期一些需要关注货币政策进一步收紧的可能。

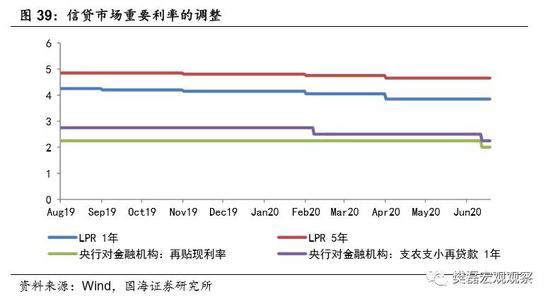

8.1、 近期利率双轨制下存贷款市场的结构性降息

在很大程度上仍然是双轨制的利率体系之下,五月中下旬以来央行通过在公开市场缩量操作推升了货币市场短端利率并触发了债券市场的全面调整。在货币债券市场上初步结束了应对疫情期间特别宽松的政策,回归常态。当然,这中间也有防范套利的考虑。

然而,在双轨制另外一轨的存贷款市场上,考虑到实体经济仍然相对疲软,央行没有采取类似的措施立即提升利率,反而是在金融让利实体经济呼声下让市场抱有降息的预期。然而,近期央行宣布调降再贷款及再贴现利率,虽然在存贷款市场上下调了政策利率,却是结构性的下调——主要针对小微和三农企业,弱于市场普遍期待的下调MLF、以及LPR的总量型降息。

8.2、 宽松窗口关闭,货币政策中期可能逐步收紧

我们认为央行采用结构性工具的一个很主要的考虑和当前经济复苏超预期、房地产市场已经接近恢复到疫情之前的水平有关——央行也不希望过度刺激房地产市场。结构性降息以后,伴随着负产出缺口的缩窄以及核心通胀可能的企稳以及回升,综合考虑货币政策需要有前瞻性的要求,我们认为无论在利率体系的哪个轨,进一步宽松的时间窗口可能已经关闭。

未来数月,我们预计货币政策将进入到观望期。但是更长一些来看——例如在经济增速回到6%左右之后——伴随着经济的持续复苏,需要适度关注货币政策进一步收紧的可能。

9、 风险提示

(1)政策力度不达预期;

(2)疫情恶化超预期;

(3)中美关系超预期恶化

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;