中宏国研:对政府工作报告的几点解读

2019政府工作报告|简版文字

1、2018年成就

• 国内生产总值增长6.6%,总量突破90万亿元。

• 城镇新增就业1361万人。

• 农村贫困人口减少1386万。

• 为企业和个人减税降费约1.3万亿元。

• 关税总水平由9.8%降至7.5%。

• 17种抗癌药大幅降价并纳入国家医保目录。

挑战和困难:

经济全球化遭遇波折,世界经济增速放缓,国际金融市场震荡,特别是中美经贸摩擦给一些企业生产经营、市场预期带来不利影响。 国内经济下行压力加大,消费增速减慢,有效投资增长乏力。自主创新能力不强,关键核心技术短板问题凸显。金融等领域风险隐患依然不少。深度贫困地区脱贫攻坚困难较多,等。当前的判断,跟最近的政治局会议以及去年底的中央经济工作会议,保持一致。对国内经济面临的问题,应该说没有回避,表述相对客观。

2、2019年目标

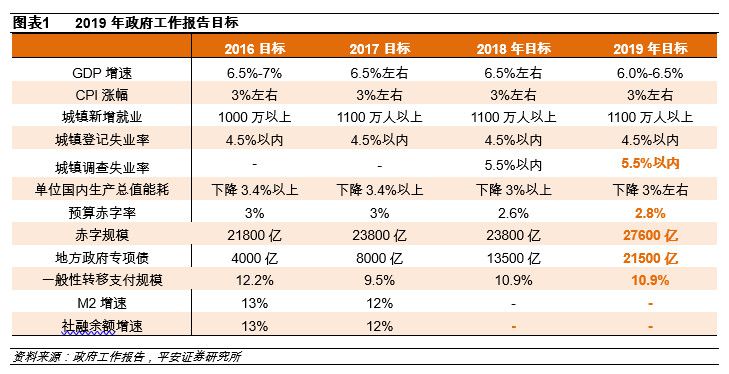

• 国内生产总值增长6%-6.5%。

• 城镇新增就业1100万人以上,调查失业率5.5%左右,登记失业率4.5%以内。

• 居民消费价格涨幅3%左右。

• 农村贫困人口减少1000万以上。

• 单位国内生产总值能耗下降3%左右。

去年的政府工作报告中,设定的GDP增速是6.5%左右,而今年则是将这个“左右”变成了一个区间,且这个区间幅度非常之大。这里面有非常重要的信息,以往虽然都会在增速目标后面加一个“左右”,但在实际执行中,都会按照底线来执行。

6%-6.5%的目标,说明政府对经济增长的下行有着比以往更大的承受力,忍耐度更高。大水漫灌,狂拉投资(房地产)的概率显著下降。

3、2019年工作任务、重点工作

1)继续创新和完善宏观调控,确保经济运行在合理区间

2) 激发市场主体活力,着力优化营商环境

3) 坚持创新引领发展,培育壮大新动能

4) 促进形成强大国内市场,持续释放内需潜力

5) 对标全面建成小康社会任务,扎实推进脱贫攻坚和乡村振兴

6) 促进区域协调发展,提高新型城镇化质量

7)加强污染防治和生态建设,大力推动绿色发展

8) 深化重点领域改革,加快完善市场机制

9) 推动全方位对外开放,培育国际经济合作和竞争新优势

10) 加快发展社会事业,更好保障和改善民生

减税降费

将制造业等行业现行16%的增值税税率降至13%。全年减轻企业税收和社保缴费负担近2万亿元。

就业

首次将就业优先政策置于宏观政策层面。

消费

继续执行新能源汽车购置优惠政策。

投资

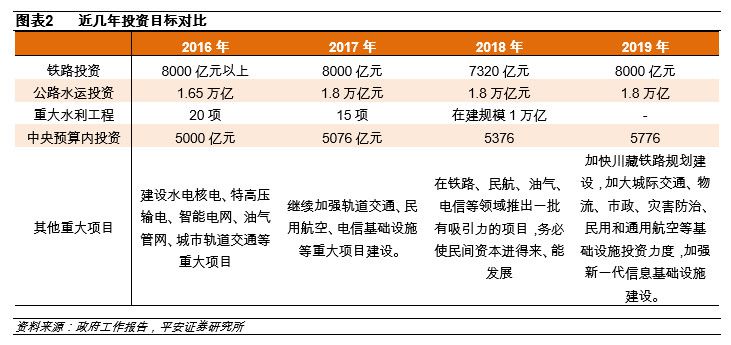

完成铁路投资8000亿元、公路水运投资1.8万亿元。

金融

设立科创板并试点注册制。

促进多层次资本市场健康稳定发展。

精准脱贫

加大“三区三州”等深度贫困地区脱贫攻坚力度。

污染防治

二氧化硫、氮氧化物排放量下降3%,化学需氧量、氨氮排放量下降2%。

教育

中央财政教育支出安排超过1万亿元。

医疗

降低并统一大病保险起付线,报销比例由50%提高到60%。

提速降费

移动网络流量平均资费再降低20%以上,在全国实行“携号转网”。

开放

缩减外资准入负面清单。增设上海自贸试验区新片区。继续推动中美经贸磋商。

协调发展

长三角区域一体化发展上升为国家战略。

2019年的政府工作报告总体评价

>> 2019年的政府工作报告,在GDP增长目标设置方面变得更具弹性,这降 低了宏观经济政策过度放松的可能性,也意味着房地产调控思路不会发生重大变化;

>> 通胀目标设置得非常宽松,就业目标完成的难度也不会太大;

>> 2.15万亿地方专项债的额度意味着事实上的财政赤字占GDP比率要比官方目标高出两个百分点以上,这对于2019年的基础设施投资而言非常重要;企业减税降费力度空前,较好地体现了供给侧结构性改革“降成本”的理念;

>> 我们对于2019年政府工作报告所提出的经济目标的实现很有信心,2019年中国经济增速可能在6.3%左右,季度经济增速将呈现出前低后高的U型特征。

正文

这个目标应该说符合市场预期。目前市场普遍预测,在宏观经济政策有限放松的前提下,2019年GDP增速可能在6.2%-6.3%左右。把目标定在6%-6.5%,意味着中央政府对宏观经济增速下行幅度的容忍度有了提高。这也意味着,要实现这一区间目标的难度不大,因此2019年无论是货币政策还是财政政策的放松力度将是较为有限的。中央政府依然试图在控风险与稳增长之间保持一个合理的平衡,而不再使用宏观经济政策的强刺激。同时,针对一线城市与二线城市的房地产调控在2019年显著放松的概率很低。要实现上述增长目标,主要会靠宽财政支持的基建投资,而不会重新依赖房地产投资。

不过,过去把目标定在一个数值(例如6.5%),其约束性并不强,经济增速高于或略低于6.5%,都意味着实现了目标。而将目标定在6.0%-6.5%,6.0%这一下限的约束力将会显著上升,这表明中国政府不会容忍经济增速在2019年跌破6.0%。换言之,如果发生一系列不确定性冲击导致经济下行压力显著增大,那么中国政府稳增长的政策力度就会相应增强。不过,发生这一情景的概率目前看来很低。

通货膨胀目标应该说在2019年没有强约束力。2018年CPI增速为2.1%,只要食品价格没有重要异动,2019年CPI增速依然会稳定在2%左右,且PPI增速可能显著回落,甚至有一定概率出现负增长。

2018年城镇新增就业1361万人,城镇调查失业率稳定在5%左右。今年政府工作报告对就业问题更加重视,同时考虑到经济下行因素,制定的就业目标与失业率目标均有所放松。考虑到当前人口老龄化的加速、服务业的增长依然较快,尽管出口增速下降与中小企业面临困难可能导致失业增加,但失业方面的压力依然是可控的,完成就业目标的问题不大。

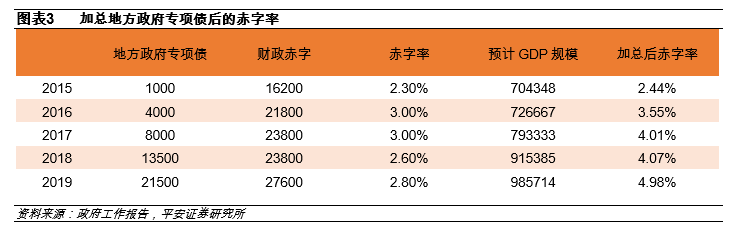

在这个指标上,中央政府定的目标依然很稳健,没有如市场预期的那样突破3.0%的门槛值。这意味着,中央政府对于未来面临的或有支出保持着较为谨慎的态度。不过,如果考虑到地方政府专项债规模,其实从2016年起,总体上政府财政赤字占GDP规模就已经持续超过了3.0%;2016年至2018年,加入地方政府专项债之后的政府财政赤字占GDP比率分别为3.55%、4.01%、4.07%。2019年批准的地方政府专项债规模达到2.15万亿,比2018年增加了8000亿元,因此2019年经过调整之后的政府财政赤字占GDP比率,将会进一步上升至4.98%。

官方财政赤字占比未能突破3%,这意味着2019年的国债发行规模将会比较有限。2.15万亿专项债发行将主要用来为重点地区、重点项目的基础设施建设提供资金融通。这在地方政府财政普遍吃紧、债务普遍高企的前提下,显得尤其重要。

企业增值税税率下调应该说超过了市场预期。之前市场预期增值税税率可能下调两个百分点。这对于中国企业、而且是中小企业而言,可谓意义重大。再加上社保缴费比例的下调,应该说,2019年的减税降费力度是空前的,这既有助于增加工业企业利润、也有助于增强中小企业信心,较好地实现了供给侧结构性改革的“降成本”理念。对于稳定2019年的制造业投资增速与民间资本投资增速有望起到非常积极的作用。

政府工作报告兼顾短期和长期的双重目标

总体来说,这一次的政府工作报告在很多具体措施上都有超预期的内容,这也是中国经济在内外压力之下,政府决策思路不得不做出的改变。比如减税降费。如今我们已经不太可能单独通过“大水漫灌”(即连续猛烈地放松货币政策)“老路”来刺激经济增长,转而只能通过结构化的改革和激发市场主体的效率来实现。

因此我们看到,最近几年政府的总体思路其实并没有变过,即在控制货币总量的大前提下,通过供给侧结构性改革,来实现经济运行的“再平衡”,通过减税降费来激发微观市场主体(企业)的创新和发展动能。

但2018年开始的中美贸易冲突,某种意义上扰乱了国内政策战略的节奏,因此,“去杠杆”的大战略不得不暂时放缓,政策目标要优先处理“保增长”的问题。所以我们看到了2018年下半年以来各项政策的“转向”,包括连续降准。尽管如此,本次政府工作报告中,依然没有放弃“去杠杆”的说法,依然几次提到要继续做好“结构性去杠杆”的工作,大的方向上,依然没变。

短期保增长和长期调结构的政策目标结合起来思考,就能对一些关键问题有清醒的认识。比如,短期内,2019年,我们仍然会看到更多“保增长”的措施出台,例如被市场认为释放“强烈”宽松信号的降息。再例如报告中也提到要使货币供应和社融增长与名义GDP增速保持一致,说明在金融条件上,政府会继续着力“疏通”,社融增速拐点已现的判断,再次确认。

结合短期和长期的双重目标看,

短期各种稳增长利好政策出台的影响下,经济有望在下半年企稳回升,而股市已经开始交易这种预期。中国股市近期大幅上涨的最重要逻辑,恰恰是政策加码出台和经济基本面改善的预期,而非很多市场分析人士认为的简单的“情绪改善”。

长期,依然会坚持近几年的总体思路,即“去杠杆”,解决债务问题,调整经济发展结构,摆脱靠举债发展的老路。这意味着,靠房地产促进经济增长的日子,已经成为历史。本次报告依然提及要推进房地产税立法。此前的报道也显示,这一进程可能在加快,基础工作已经接近完成。

在政府放宽了经济增速可以容忍的区间之后,大规模放松地产的概率显著下降。但为了维持经济在短期内不滑出目标区间,局部的放松,依然是可能的。

(根据人民网、张明宏观金融、秦小明等整理)

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;