全球降息潮下我国央行会出大招吗?

全球宽松,中国央行是否受压力出大招?

三

全球宽松,我国央行是否受压力出大招?

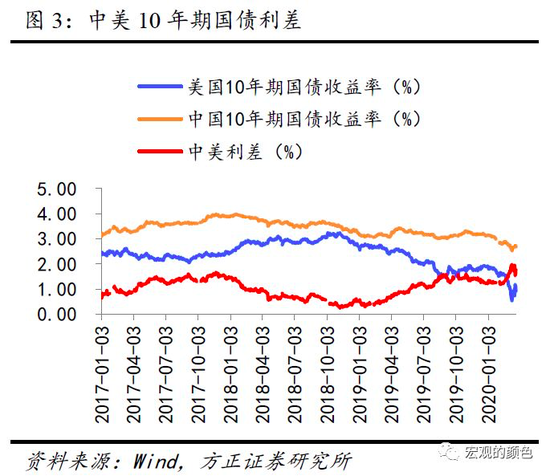

目前中美政策性利率的利差处在历史高位,引发一定的担忧。虽然中美利差有利于外资流入我国,但是我国的外贸和货币政策都面临一定压力,一方面中美利差走高会给人民币带来升值压力,可能对贸易摩擦后的出口进行进一步伤害,另一方面就是降息的压力,如果被动跟随美联储大幅降息,就会造成大水漫灌,不但丧失我国货币政策的自主性,也与目前我国精准滴灌的货币政策相悖。但是我们认为,中国央行其实并没有感受到必须跟随美联储宽松的压力,货币政策依然以我为主,坚持常态化货币政策操作。

目前美国已降至零利率,采用负利率的可能性很小,不会给中美利差带来超预期压力。推出零利率后美国货币政策已经使用了较大的空间,但考虑到美元的世界地位特殊性以及欧元区和日本实行负利率的弊端,美国暂时不会采用负利率。未来美国的货币政策还是继续扩表,除了零利率以及新一轮QE,目前美联储已经陆续重启了部分2008年金融危机时期的创新型货币政策工具。如CPFF重启意味着美联储可以绕过银行直接购买商业票据,PDCF重启有助于一级交易商扩大担保品范围并像银行一样向美联储借款。同时美联储也在不断扩大资产购买的对象,比如美联储近日宣布将短期市政债作为新增的购买对象纳入近日重启的货币市场共同基金流动性工具(MMLF)。

目前中美利差正在从高位下降,压力得到一定程度的缓解。近期美国金融市场的恐慌令美国10年期国债利率大幅走低,疫情等不确定性导致中美利差出现了两次峰值,第一次是2020年3月9日,中美利差高达1.98%,第二次是3月16日,中美利差高达1.95%,随后中美利差随着恐慌情绪释放已经有所回落,3月18日、19日、20日的中美利差分别为1.53%、1.61%、1.76%,中美利差已经回落到2月底和3月初的水平。

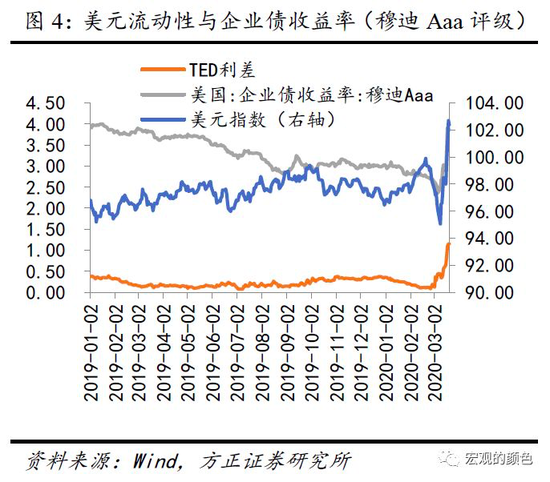

美元指数强劲,美元流动性紧张,美元金融产品实际收益率并不低。截止3月20日,美元指数102.39,数值过百。如上图所示,TED利差(即伦敦银行间市场3月期美元拆借利率(Libor)与美国3月期国债收益率的差值)持续扩大,显示美元流动性相对紧张。截止2020年3月20日,TED利差为1.15,为次贷危机之后的最高点。因此,美国金融产品的收益率也水涨船高,如穆迪评级Aaa的企业债券收益率由3月初的低位2.6%反弹至3.86%。美元产品收益率走强,反映的是虽然联邦基金利率已经接近0,但是由于流动性紧张和恐慌指数的上升,市场上的美元债券和信贷收益率实际上是很高的,这说明中美实际利差并没有政策性利率的利差那么大。因此我国央行对此并不担心。

我国央行需要人民币汇率运行平稳。美元的持续走强,推动新兴市场货币被动贬值,然而人民币汇率表现相对稳定。3月20日,俄罗斯卢布汇率下跌至1美元兑79.75卢布,跌破80大关;美元兑巴西雷亚尔突5,20日当天巴西汇率下跌至1美元兑5.06雷亚尔;19日,澳元兑美元重挫4.6%,创2002年以来最弱水平。与此同时,人民币汇率保持7附近波动,3月20日,美元对人民币汇率为7.097,小幅下跌。因此我国保持常态化货币政策,有助于稳定人民币汇率,缓解美元指数走强时的外汇流出压力。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;