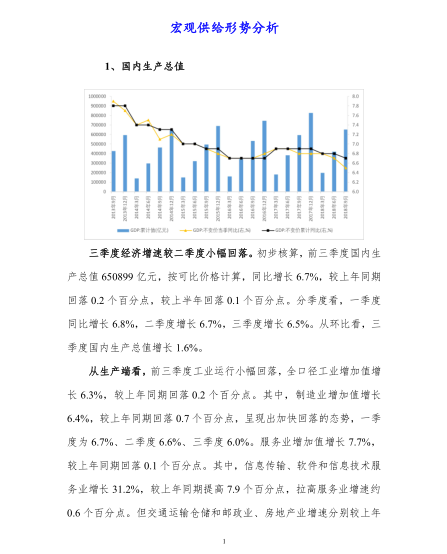

1、国内生产总值

三季度

经济增速较二季度小幅回落。初步核算,前三季度国内生产总值 650899 亿元,按可比价格计算,同比增长 6.7%,较上年同期回落 0.2 个百分点,较上半年回落 0.1 个百分点。分季度看,一季度同比增长 6.8%,二季度增长 6.7%,三季度增长 6.5%。从环比看,三季度国内生产总值增长 1.6%。

从生产端看 ,前三季度工业运行小幅回落,全口径工业增加值增长 6.3%,较上年同期回落 0.2 个百分点。其中,制造业增加值增长6.4%,较上年同期回落 0.7 个百分点,呈现出加快回落的态势,一季度为 6.7%、二季度 6.6%、三季度 6.0%。服务业增加值增长 7.7%,较上年同期回落 0.1 个百分点。其中,信息传输、软件和信息技术服务业增长 31.2%,较上年同期提高 7.9 个百分点,拉高服务业增速约0.6 个百分点。但交通运输仓储和邮政业、房地产业增速分别较上年同期回落 1.2 个、1.5 个百分点。 从需求端看,前三季度,内需对

经济增长的贡献率达到 109.8%,内需拉动经济增长的作用不断增强。投资结构持续改善,制造业投资增速连续 6 个月加快,民间投资增速保持在 8%以上的较快水平。前三季度最终消费支出对经济增长的贡献率为 78.0%,“压舱石”作用显著。社会消费品零售总额增长 9.3%,较上年同期回落 1.1 个百分点,其中限额以上单位消费品零售总额增长 6.9%,较上年同期回落 1.6 个百分点。限额以上汽车消费连续 5个月增速为负,对消费下拉影响比较显著。居民消费加快升级,医疗、养老、教育、家政、旅游、娱乐等服务型消费增长较快。2017 年服务消费占居民消费的比重是 49.2%,比 2012 年提高了 5.2 个百分点,年均服务消费比重提高了 1.04 个百分点。三季度服务消费比重为

52.6%,比上年同期提高了 0.2 个百分点。受人民币汇率较上年同期出现较多升值的影响,前三季度我国货物外贸进出口(以人民币计价)增速有所回落。出口(以人民币计价)增长 6.5%,较上年同期回落5.5 个百分点;进口(以人民币计价)增长 14.1%,回落 8.2 个百分点。货物贸易顺差(以人民币计价)同比下降 28.6%。