2018年第11-1号(总107号)中宏国研月度宏观运行指标图解

2019-06-13 12:35:14

文档概述

全球主要股指走势

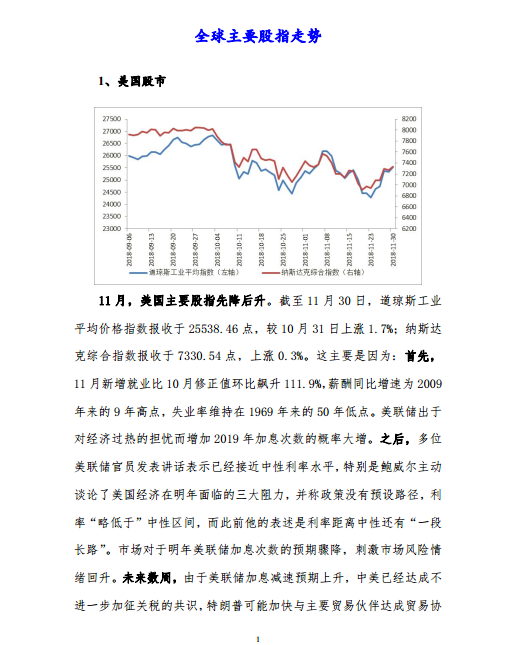

1、 美国股市

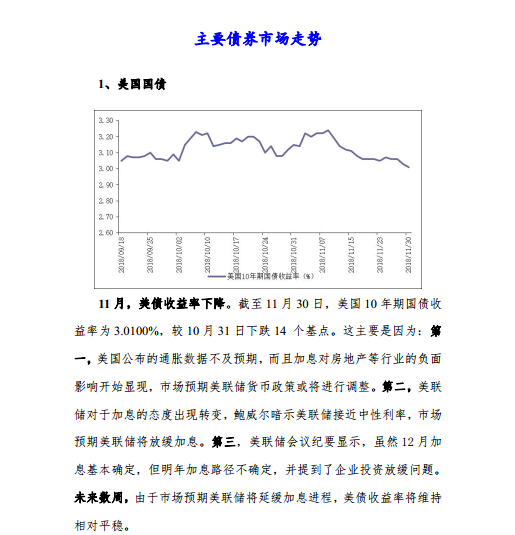

11 月, 美国主要股指先降后升。 截至 11 月 30 日, 道琼斯工业平均价格指数报收于 25538.46 点, 较 10 月 31 日上涨 1.7%; 纳斯达克综合指数报收于 7330.54 点, 上涨 0.3%。 这主要是因为: 首先,11 月新增就业比 10 月修正值环比飙升 111.9%,薪酬同比增速为 2009年来的 9 年高点, 失业率维持在 1969 年来的 50 年低点。 美联储出于对经济过热的担忧而增加 2019 年加息次数的概率大增。 之后, 多位美联储官员发表讲话表示已经接近中性利率水平, 特别是鲍威尔主动谈论了美国经济在明年面临的三大阻力, 并称政策没有预设路径, 利率“略低于” 中性区间, 而此前他的表述是利率距离中性还有“一段长路”。 市场对于明年美联储加息次数的预期骤降, 刺激市场风险情绪回升。 未来数周, 由于美联储加息减速预期上升, 中美已经达成不进一步加征关税的共识, 特朗普可能加快与主要贸易伙伴达成贸易协议的步伐, 流动性和全球贸易前景改善可能推动股指继续回升。

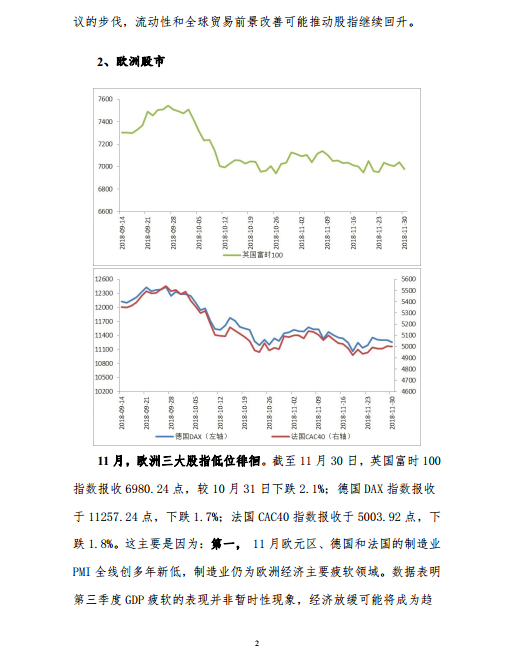

2、 欧洲股市

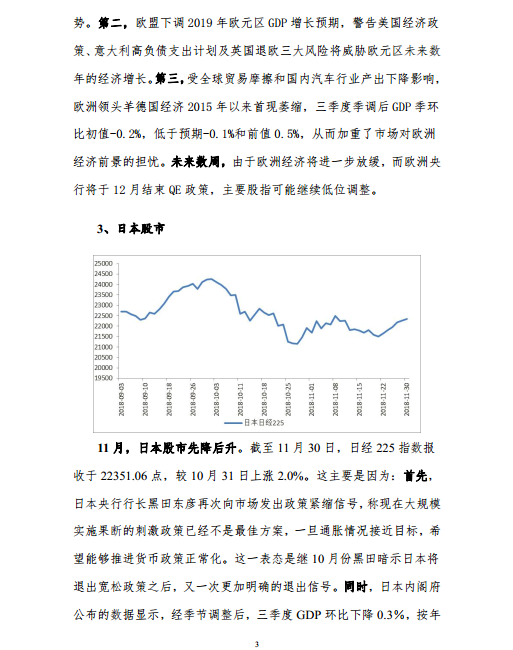

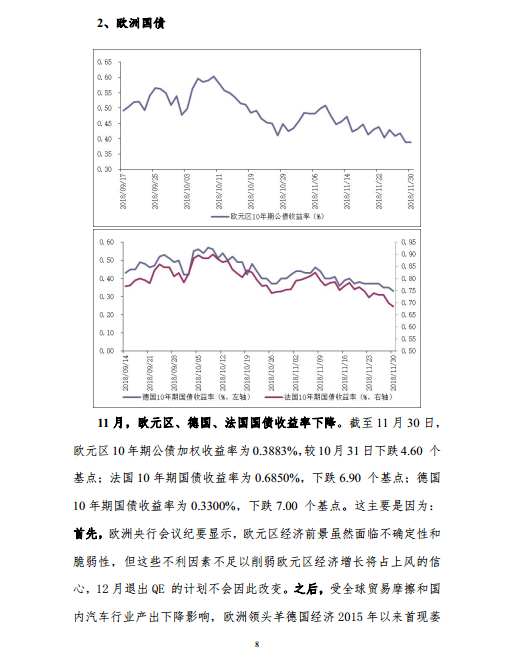

11 月, 欧洲三大股指低位徘徊。 截至 11 月 30 日, 英国富时 100指数报收 6980.24 点, 较 10 月 31 日下跌 2.1%; 德国 DAX 指数报收于 11257.24 点, 下跌 1.7%; 法国 CAC40 指数报收于 5003.92 点, 下跌 1.8%。 这主要是因为: 第一, 11 月欧元区、 德国和法国的制造业PMI 全线创多年新低, 制造业仍为欧洲经济主要疲软领域。 数据表明第三季度 GDP 疲软的表现并非暂时性现象, 经济放缓可能将成为趋势。 第二, 欧盟下调 2019 年欧元区 GDP 增长预期, 警告美国经济政策、 意大利高负债支出计划及英国退欧三大风险将威胁欧元区未来数

年的经济增长。第三,受全球贸易摩擦和国内汽车行业产出下降影响,欧洲领头羊德国经济 2015 年以来首现萎缩, 三季度季调后 GDP 季环比初值-0.2%, 低于预期-0.1%和前值 0.5%, 从而加重了市场对欧洲经济前景的担忧。 未来数周, 由于欧洲经济将进一步放缓, 而欧洲央行将于 12 月结束 QE 政策, 主要股指可能继续低位调整。

3、 日本股市

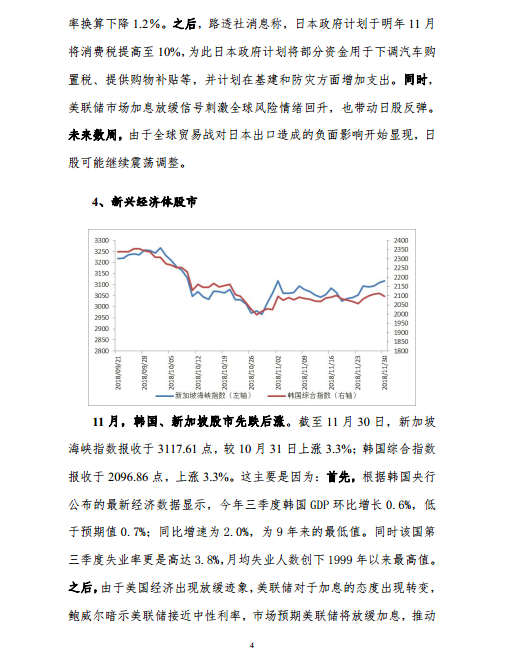

11 月, 日本股市先降后升。 截至 11 月 30 日, 日经 225 指数报收于 22351.06 点, 较 10 月 31 日上涨 2.0%。 这主要是因为: 首先,日本央行行长黑田东彦再次向市场发出政策紧缩信号, 称现在大规模

实施果断的刺激政策已经不是最佳方案, 一旦通胀情况接近目标, 希望能够推进货币政策正常化。 这一表态是继 10 月份黑田暗示日本将退出宽松政策之后, 又一次更加明确的退出信号。 同时, 日本内阁府公布的数据显示, 经季节调整后, 三季度 GDP 环比下降 0.3%, 按年率换算下降 1.2%。 之后, 路透社消息称, 日本政府计划于明年 11 月将消费税提高至 10%,为此日本政府计划将部分资金用于下调汽车购置税、 提供购物补贴等, 并计划在基建和防灾方面增加支出。 同时,美联储市场加息放缓信号刺激全球风险情绪回升, 也带动日股反弹。未来数周, 由于全球贸易战对日本出口造成的负面影响开始显现, 日股可能继续震荡调整。

阅读全文请电邮至:2008bgh@163.com