2019年第2-2号(总110号)中宏国研月度宏观运行指标图解

2019-08-05 20:51:18

文档概述

宏观供给形势分析

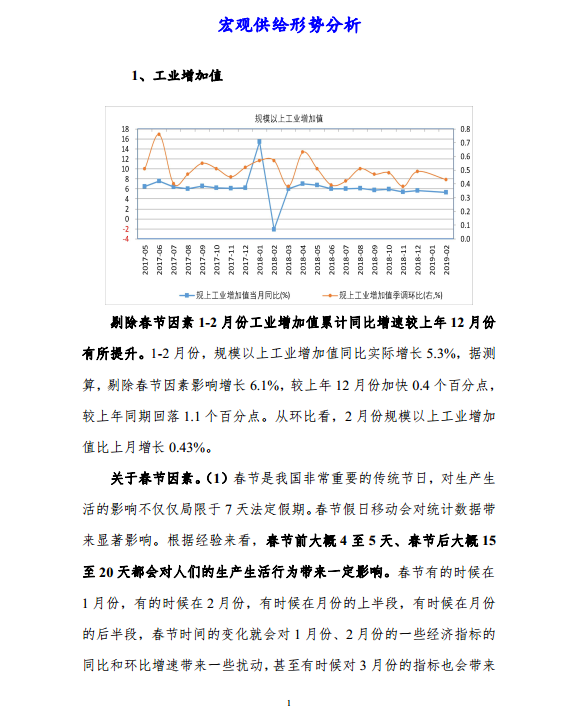

1、 工业增加值

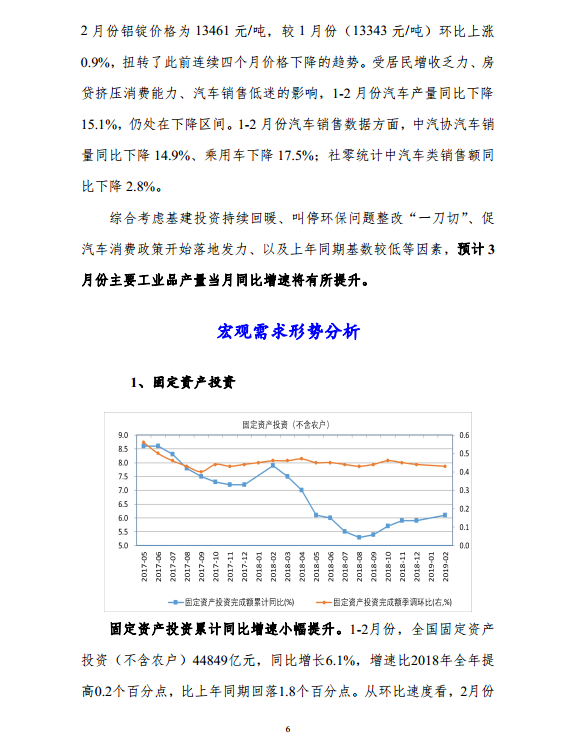

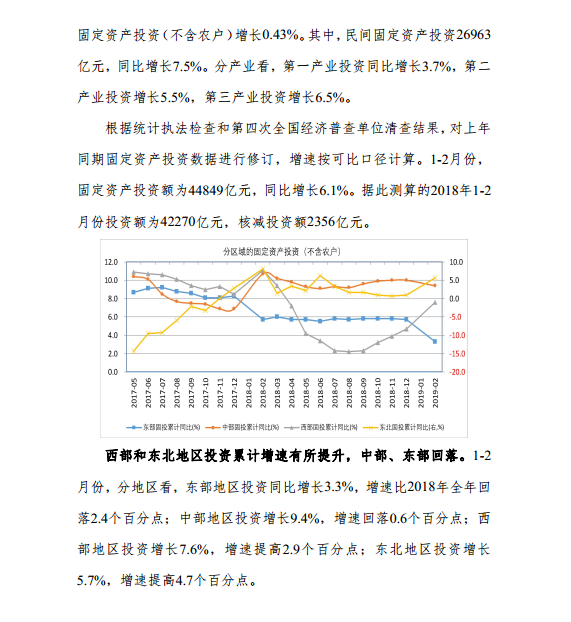

剔除春节因素 1-2 月份工业增加值累计同比增速较上年 12 月份有所提升。 1-2 月份, 规模以上工业增加值同比实际增长 5.3%, 据测算, 剔除春节因素影响增长 6.1%, 较上年 12 月份加快 0.4 个百分点,较上年同期回落 1.1 个百分点。 从环比看, 2 月份规模以上工业增加值比上月增长 0.43%。

关于春节因素。(1) 春节是我国非常重要的传统节日, 对生产生活的影响不仅仅局限于 7 天法定假期。春节假日移动会对统计数据带来显著影响。 根据经验来看, 春节前大概 4 至 5 天、 春节后大概 15至 20 天都会对人们的生产生活行为带来一定影响。 春节有的时候在1 月份, 有的时候在 2 月份, 有时候在月份的上半段, 有时候在月份的后半段, 春节时间的变化就会对 1 月份、 2 月份的一些经济指标的同比和环比增速带来一些扰动, 甚至有时候对 3 月份的指标也会带来影响, 这种现象叫做“春节假日移动影响” 或“春节因素”。(2) 从工业来看, 春节前 4 天和春节后大概 15 至 20 天都会对企业的生产经营活动带来一定影响。 从出口来看, 出口企业在春节前一般有“抢出口” 的情况, 春节后的复工会有一定时滞。 再从消费来看, 春节前一段时间消费增长比较快, 同时也会拉高居民消费品价格; 春节后有一段时间消费增长速度会有所放缓。金融领域也有这样的情况。(3)2019年春节是 2 月 5 日, 2 月 5 日前 4 天是在 2 月份, 2 月 5 日之后的 15至 20 天也集中在 2 月份, 所以对工业生产来讲, 整个春节的影响都集中反映在 2 月份了。 2018 年春节是 2 月 16 日, 春节效应的影响中前面 4 天反映在 2 月份, 后面的 15 至 20 天有一部分反映在 2 月份,有一部分延迟反映在 3 月份。 因此, 2018-2019 春节因素会导致上年2 月份工业生产相对偏强, 今年 2 月份工业生产相对偏弱。(4) 综上所述, 更全面准确的观察当前工业生产形势, 最好把 1、 2、 3 月的数综合起来一起观察判断。

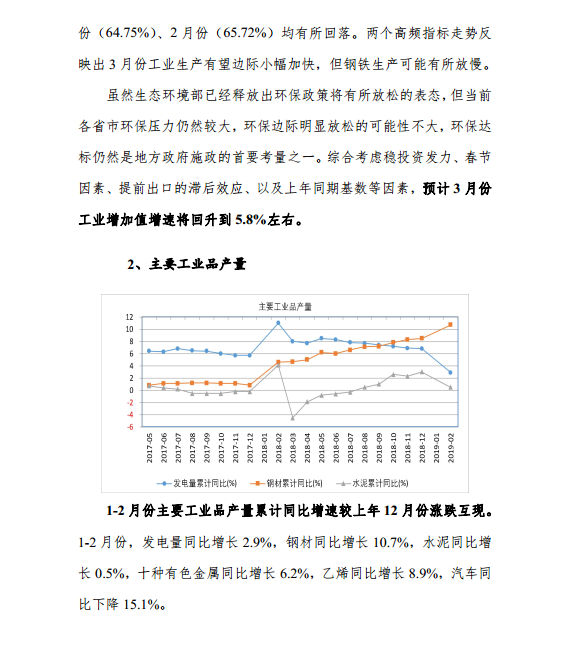

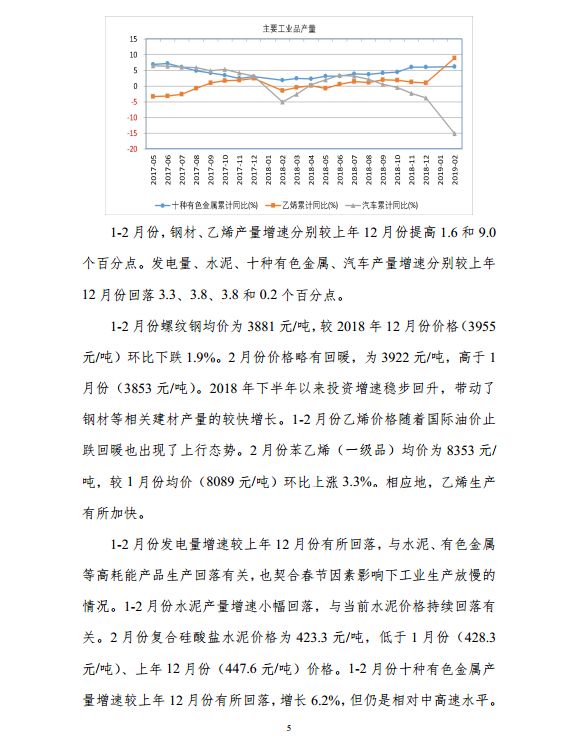

1-2 月份, 工业生产运行总体平稳、 稳中有进, 多数行业和产品保持增长态势,新动能和消费品制造业增长较快,私营企业增长加快,工业品出口平稳增长。 一是多数行业保持增长。 1-2 月份, 41 个大类行业中 38 个行业增加值实现同比增长。 其中, 烟草行业增长 15.0%,增速较上年 12 月份加快 32.7 个百分点; 化纤行业增长 13.1%, 加快10.2 个百分点; 专用设备制造业增长 10.0%, 有色金属加工行业增长9.3%, 非金属矿物制品行业增长 8.8%。 二是工业产品增长面扩大。1-2 月份, 统计的 605 种主要工业产品中, 有 351 种产品产量实现同比增长, 增长面为 58.0%, 较上年 12 月份扩大 2.6 个百分点。 其中,挖掘铲土运输机械增长 25.3%; 钢材增长 10.7%; 乙烯增长 8.9%; 卷烟增长 8.2%。 三是新动能增长较快。 1-2 月份, 高技术制造业增加值增长 6.4%, 高于全部规模以上工业增加值 1.1 个百分点。 具有较高技术含量和较高附加值的工业新产品产量保持快速增长。 其中, 3D 打印设备、 石墨烯、 城市轨道车辆、 新能源汽车、 太阳能电池等产品产量增长较快, 同比分别增长 199.6%、 166.7%、 57.1%、 53.3%和 13.5%。四是消费品制造业增长较快。 1-2 月份, 消费品制造业增长 6.8%, 增速比规模以上工业增加值高 1.5 个百分点, 较上年 12 月加快 3.9 个百分点。 五是私营企业增长有所加快。 1-2 月份, 私营企业增长 8.3%,增速比规模以上工业增加值高 3.0 个百分点, 较上年 12 月加快 0.5 个百分点。

抛开春节因素看, 当前工业下行压力较大。 一是工业出口疲弱。1-2 月份规上工业出口交货值同比增长 4.2%, 较 2018 年增速回落 4.3个百分点。 据调研, 受可能提征关税的影响, 2018 年四季度存在明显的抢出口现象, 部分外贸订单已经提前执行并交付。 二是工业产成品价格低迷。 1-2 月份 PPI 累计仅上涨 0.1%。 三是汽车行业生产下降态势仍在持续。 1-2 月份, 汽车制造业增加值同比下降 5.3%, 较 2018年 12 月份(-4.1%) 降幅扩大 1.2 个百分点。高频数据方面, 3 月份前 14 天六大发电集团日均耗煤量为 66.1万吨, 较上年同期增长 8.5%, 明显高于 1 月份(-7.0%)、 2 月份(-14.9%)。 3 月份前两周全国钢铁厂高炉开工率为 64.37%, 较 1 月份(64.75%)、 2 月份(65.72%) 均有所回落。 两个高频指标走势反映出 3 月份工业生产有望边际小幅加快, 但钢铁生产可能有所放慢。虽然生态环境部已经释放出环保政策将有所放松的表态, 但当前各省市环保压力仍然较大, 环保边际明显放松的可能性不大, 环保达标仍然是地方政府施政的首要考量之一。 综合考虑稳投资发力、 春节因素、 提前出口的滞后效应、 以及上年同期基数等因素, 预计 3 月份工业增加值增速将回升到 5.8%左右。

阅读全文请电邮至:2008bgh@163.com