宏观供给形势分析

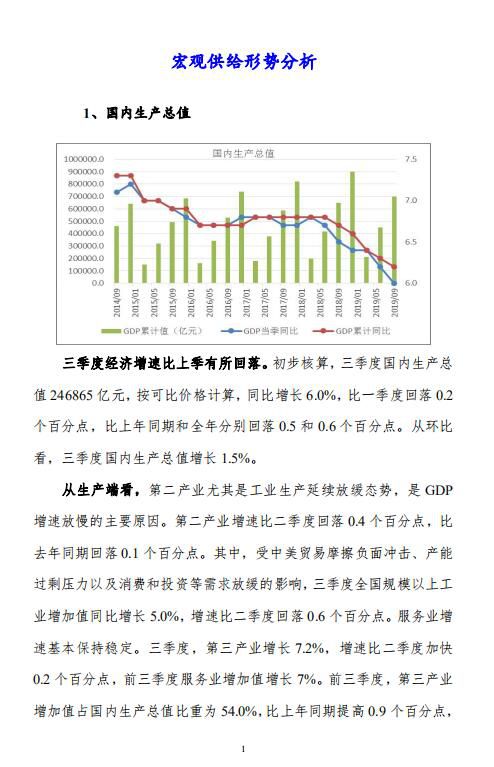

国内生产总值

三季度经济增速比上季有所回落。初步核算,三季度国内生产总值 246865 亿元,按可比价格计算,同比增长 6.0%,比一季度回落 0.2个百分点,比上年同期和全年分别回落 0.5 和 0.6 个百分点。从环比看,三季度国内生产总值增长 1.5%。

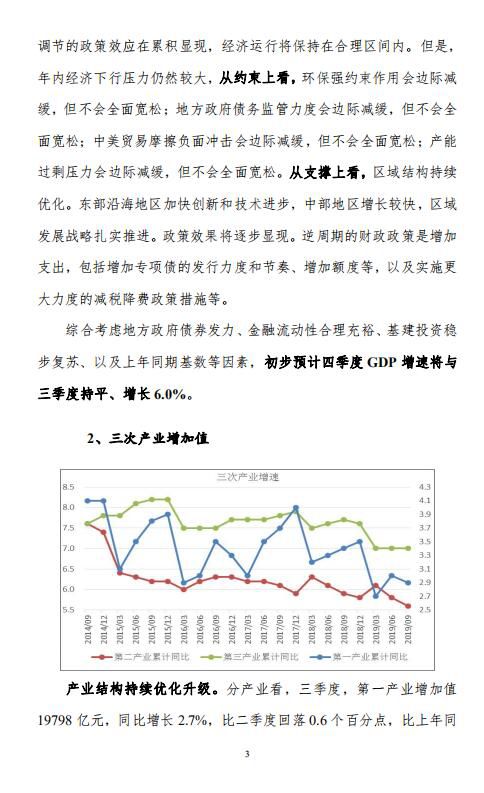

从生产端看,第二产业尤其是工业生产延续放缓态势,是 GDP增速放慢的主要原因。第二产业增速比二季度回落 0.4 个百分点,比去年同期回落 0.1 个百分点。其中,受中美贸易摩擦负面冲击、产能过剩压力以及消费和投资等需求放缓的影响,三季度全国规模以上工

业增加值同比增长 5.0%,增速比二季度回落 0.6 个百分点。服务业增速基本保持稳定。三季度,第三产业增长 7.2%,增速比二季度加快0.2 个百分点,前三季度服务业增加值增长 7%。前三季度,第三产业增加值占国内生产总值比重为 54.0%,比上年同期提高 0.9 个百分点,比第二产业高 14.2 个百分点;第三产业增长对国内生产总值增长的贡献率为 60.6%,高于第二产业 24.3 个百分点。

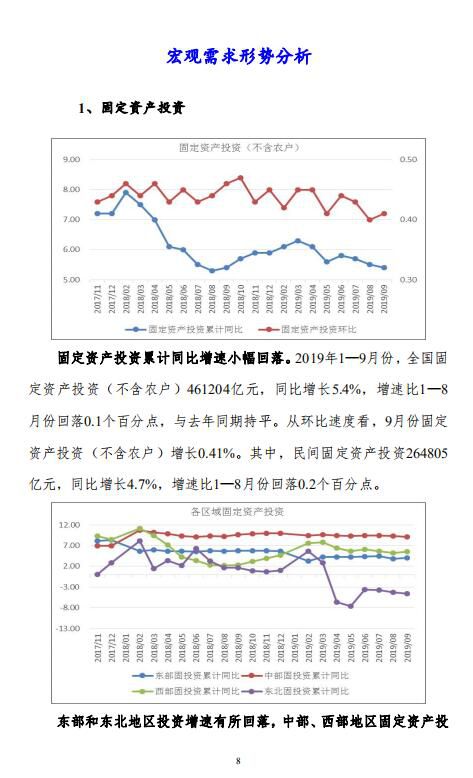

从需求端看,前三季度固定资产投资投资增速与去年同期持平,社会消费品零售总额和进出口贸易分别较上年同期放慢 1.1 个百分点和 7.2 个百分点。货物贸易顺差大幅扩大。前三季度贸易顺差 20416.6亿元,同比扩大 44.2%。内外需对经济增长的贡献存在着此消彼长的关系。内需疲弱,相应减少进口,导致衡量外需的净出口对经济增长的贡献相应提升。前三季度消费的贡献率是 60.5%,资本形成的贡献率是 19.8%,货物和服务净出口的贡献率是 19.6%。综合资本形成和最终消费看,上半年内需对经济增长的贡献率为 80.4%。

当前我国宏观经济面临的困难和挑战主要有:一是中美贸易摩擦短期有所缓解,但全球经济增长整体在放缓,我们面临的外部环境比过去要更加复杂,对我国外贸平稳增长带来不利影响。二是地方政府债务风险仍然较大,平衡好逆周期调节和地方政府债务风险的难度所加大。三是实体经济面临困难增多。能源、原材料、人工、用地等成本较高,企业盈利空间受到挤压。四是汽车行业进入低速增长的调整阶段。受居民持续增收制约因素增多、房贷挤出效应、城市限购限行政策的影响,汽车销售进入低迷调整阶段。五是房地产市场下行调整风险加大。长时期高房价下,购房需求逐步呈现萎缩态势。房地产市场大概率将结束 2015 年以来由各项利好政策启动、“羊群效应”助推的较好行情,转入周期性调整阶段。

总体来看,当前国民经济运行平稳,积极因素逐渐增多,逆周期调节的政策效应在累积显现,经济运行将保持在合理区间内。但是,年内

经济下行压力仍然较大,从约束上看,环保强约束作用会边际减缓,但不会全面宽松;地方政府债务监管力度会边际减缓,但不会全

面宽松;中美贸易摩擦负面冲击会边际减缓,但不会全面宽松;产能过剩压力会边际减缓,但不会全面宽松。从支撑上看,区域结构持续优化。东部沿海地区加快创新和技术进步,中部地区增长较快,区域发展战略扎实推进。

政策效果将逐步显现。逆周期的财政

政策是增加支出,包括增加专项债的发行力度和节奏、增加额度等,以及实施更大力度的减税降费政策措施等。

综合考虑地方政府债券发力、金融流动性合理充裕、基建投资稳步复苏、以及上年同期基数等因素,初步预计四季度 GDP 增速将与三季度持平、增长 6.0%。

阅读全文请电邮至:2008bgh@163.com