宏观供给形势分析

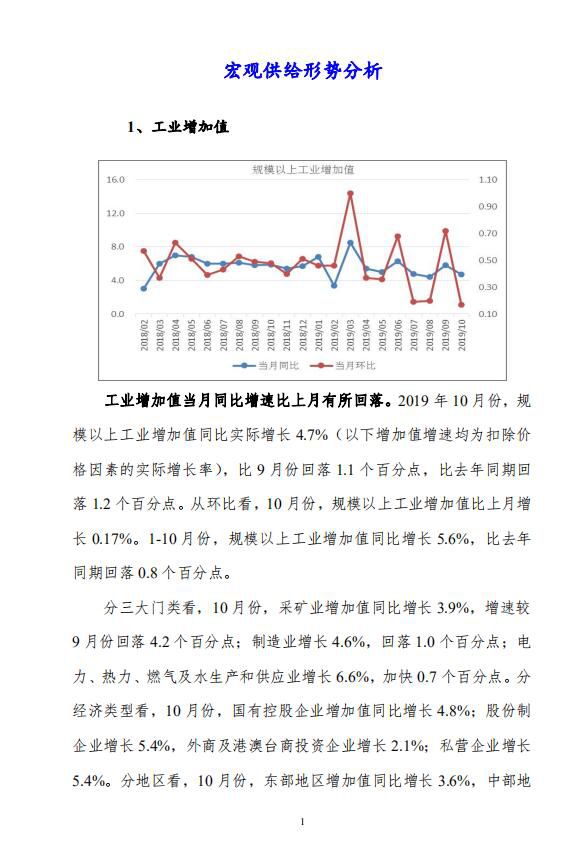

1、工业增加值

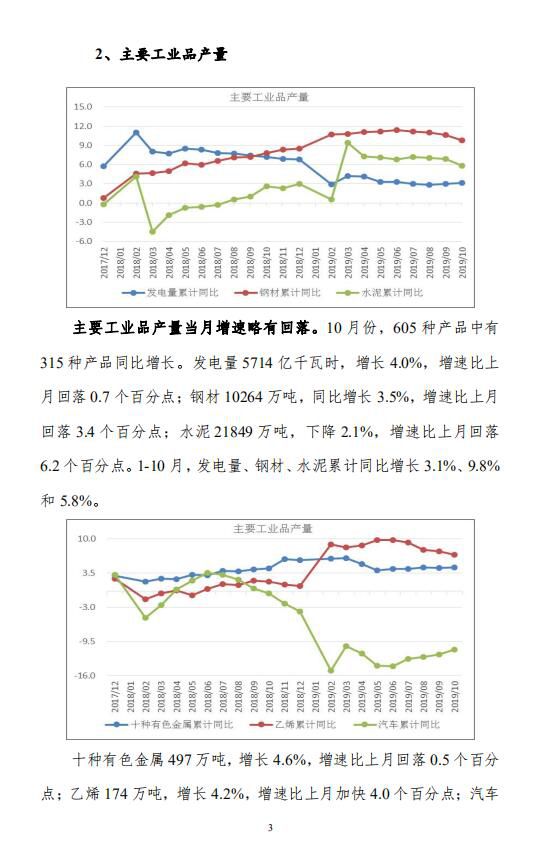

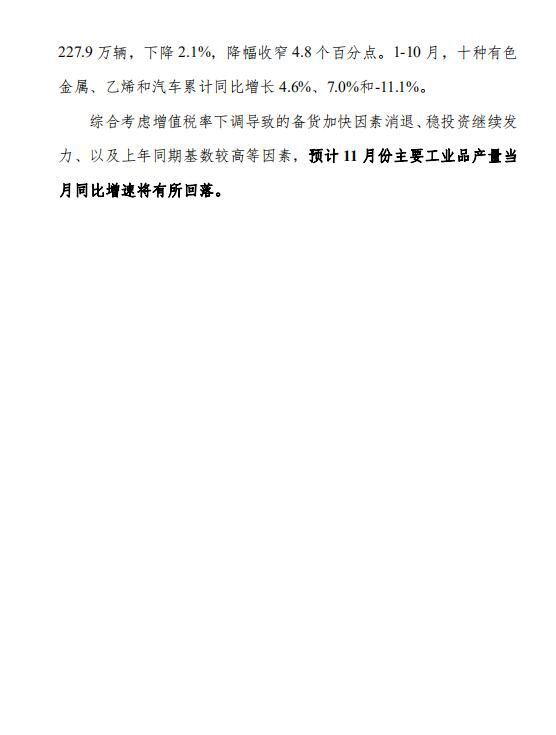

工业增加值当月同比增速比上月有所回落。2019 年 10 月份,规 模以上工业增加值同比实际增长 4.7%(以下增加值增速均为扣除价 格因素的实际增长率),比 9 月份回落 1.1 个百分点,比去年同期回 落 1.2 个百分点。从环比看,10 月份,规模以上工业增加值比上月增 长 0.17%。1-10 月份,规模以上工业增加值同比增长 5.6%,比去年 同期回落 0.8 个百分点。

分三大门类看,10 月份,采矿业增加值同比增长 3.9%,增速较 9 月份回落 4.2 个百分点;制造业增长 4.6%,回落 1.0 个百分点;电 力、热力、燃气及水生产和供应业增长 6.6%,加快 0.7 个百分点。分 经济类型看,10 月份,国有控股企业增加值同比增长 4.8%;股份制 企业增长 5.4%,外商及港澳台商投资企业增长 2.1%;私营企业增长 5.4%。分地区看,10 月份,东部地区增加值同比增长 3.6%,中部地区增长 6.5%,西部地区增长 5.8%,东北地区增长 3.2%。

当前工业生产运行的主要特点为:一是多数行业保持增长。10 月份,41 个大类行业中,31 个行业增加值实现同比增长。二是高技 术制造业、装备制造业较快增长。10 月份,高技术制造业、装备制 造业增加值同比分别增长 8.3%、6.5%,增速分别高于全部规模以上 工业 3.6 和 1.8 个百分点;占规模以上工业的比重分别为 14.8%、 33.1%,同比均有所提高。三是部分高新产品快速增长。10 月份,新 材料、智能穿戴等高新技术领域产品快速增长。其中,3D 打印设备、 智能手表、太阳能工业用超白玻璃、高温合金、医疗仪器设备及器械、 智能手环、集成电路等产品同比分别增长 157.4%、87.3%、74.3%、 42.3%、37.2%、36.0%、23.5%。

当前工业下行压力仍然较大。一是外贸出口仍然比较疲弱。前 10 个月,我国进出口总值 3.74 万亿美元,下降 2.5%。其中,出口 2.04 万亿美元,下降 0.2%;进口 1.7 万亿美元,下降 5.1%;贸易顺差 3402.9 亿美元,扩大 34.9%。二是今年以来,

世界经济和贸易增长放缓,中 美经贸摩擦影响持续显现,工业品出口增长放缓,汽车、手机等部分 主要行业和产品下降或低速增长,未来工业生产增长面临的下行压力 进一步加大。三是产能过剩压力仍然存在。三季度工业产能利用率仅 为 76.4%,低于正常范围的下限(79%)。四是制造业投资回落。1-9 月制造业投资增长 2.6%,处于较低水平。综合考虑上年同期基数效 应等因素,预计 11 月份工业增加值增速将维持在 5%左右。

阅读全文请加微信:chainzhangbo