宏观供给形势分析

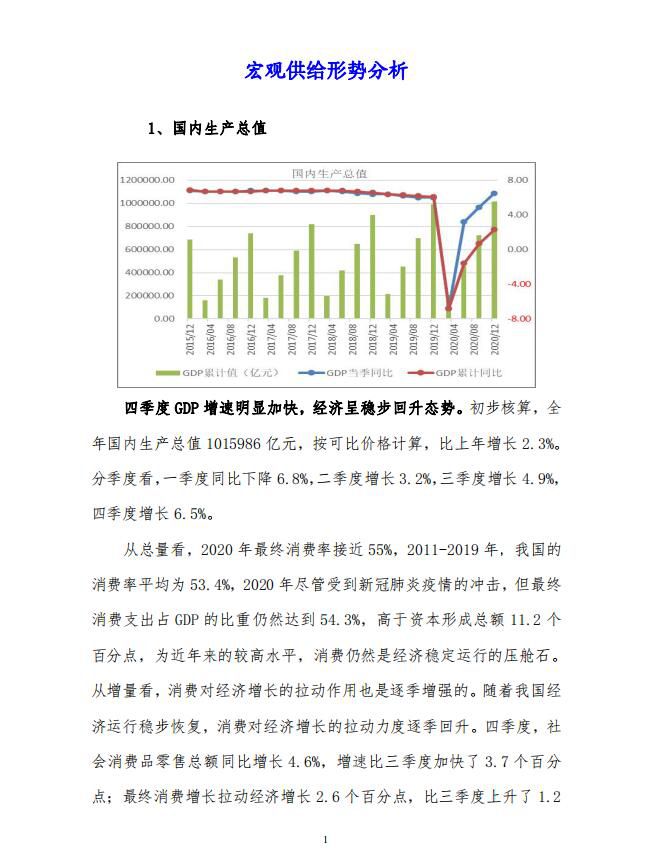

1、四季度国内生产总值

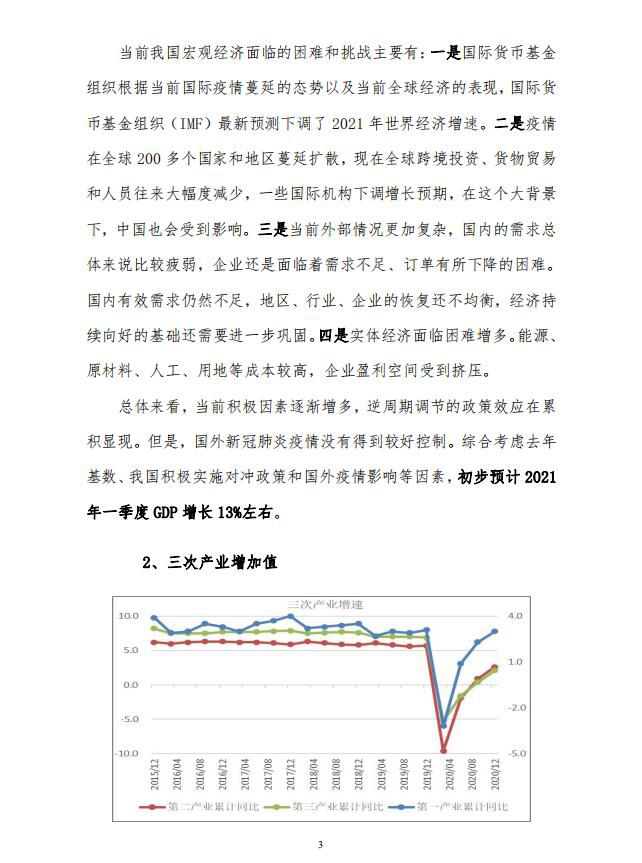

四季度GDP增速明显加快,经济呈稳步回升态势。初步核算,全年国内生产总值1015986亿元,按可比价格计算,比上年增长2.3%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%,四季度增长6.5%。

从总量看,2020年最终消费率接近55%,2011-2019年,我国的消费率平均为53.4%,2020年尽管受到新冠肺炎疫情的冲击,但最终消费支出占GDP的比重仍然达到54.3%,高于资本形成总额11.2个百分点,为近年来的较高水平,消费仍然是经济稳定运行的压舱石。从增量看,消费对经济增长的拉动作用也是逐季增强的。随着我国经济运行稳步恢复,消费对经济增长的拉动力度逐季回升。四季度,社会消费品零售总额同比增长4.6%,增速比三季度加快了3.7个百分点;最终消费增长拉动经济增长2.6个百分点,比三季度上升了1.2个百分点。随着疫情进一步得到有效控制,消费需求的动力也将进一步恢复。货物与服务贸易净出口在过去一年对经济增长的贡献率仍然是正的。

当前存在诸多利好因素支撑经济增长,一是新产业新业态发展向好,新兴领域动能增强。在疫情冲击下,产业转型发展的动力明显加快,以互联网经济为代表的新动能逆势成长,在助力疫情防控、保障居民生活、促进经济增长方面都发挥了非常积极的作用。支柱产业的支撑作用在增强,装备制造业加快恢复,2020年,装备制造业增加值比上年增长6.6%,高于全部规上工业平均水平3.8个点,对全部规上工业增长的贡献率达到了70.6%。二是产业循环持续改善。今年我们在打通产业链供应链卡点堵点上加大了力度,保障重点行业和产品的生产,总体来看,产业内部的循环是在逐步改善的。首先,产能利用率逐季提升。四季度,全国工业产能利用率78.0%,比三季度回升了1.3个百分点。三是宏观政策效应将进一步显现。为应对疫情冲击,我国采取了财税方面的支持、金融方面的支持以及全面强化就业优先政策,这些政策目前已经见到成效,为更好地应对疫情冲击积累了经验。四是超大规模市场和内需的潜力巨大。我国14亿人口、4亿多中等收入群体、960万平方公里国土面积,拥有全球最具成长性的内需市场,超大规模市场的优势是明显的,随着人均收入水平的提高,消费结构的调整升级将拉动产业结构、投资结构和区域经济结构调整升级,为经济持续发展注入内生动力。新的一年,无论国际风云如何变化,广阔的国内市场都是我们发展的立足之地和回旋空间。

当前我国

宏观经济面临的困难和挑战主要有:一是国际货币基金组织根据当前国际疫情蔓延的态势以及当前全球经济的表现,国际货币基金组织(IMF)最新预测下调了2021年

世界经济增速。二是疫情在全球200多个国家和地区蔓延扩散,现在全球跨境投资、货物贸易和人员往来大幅度减少,一些国际机构下调增长预期,在这个大背景下,中国也会受到影响。三是当前外部情况更加复杂,国内的需求总体来说比较疲弱,企业还是面临着需求不足、订单有所下降的困难。国内有效需求仍然不足,地区、行业、企业的恢复还不均衡,

经济持续向好的基础还需要进一步巩固。四是实体

经济面临困难增多。能源、原材料、人工、用地等成本较高,企业盈利空间受到挤压。

总体来看,当前积极因素逐渐增多,逆周期调节的

政策效应在累积显现。但是,国外新冠肺炎疫情没有得到较好控制。综合考虑去年基数、我国积极实施对冲

政策和国外疫情影响等因素,初步预计2021年一季度GDP增长13%左右。

本文刊登部分内容,报告订阅咨询请加微信:chainzhangbo