宏观供给形势分析

1、工业增加值

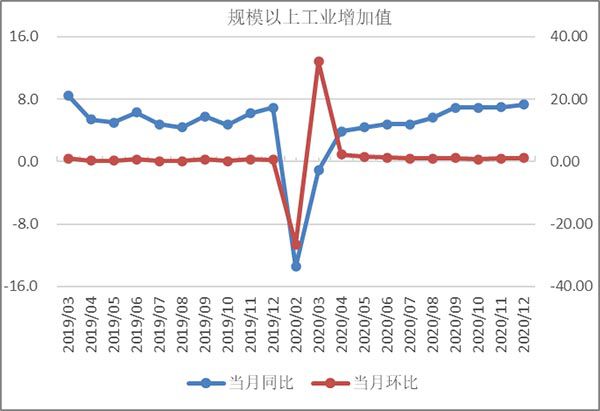

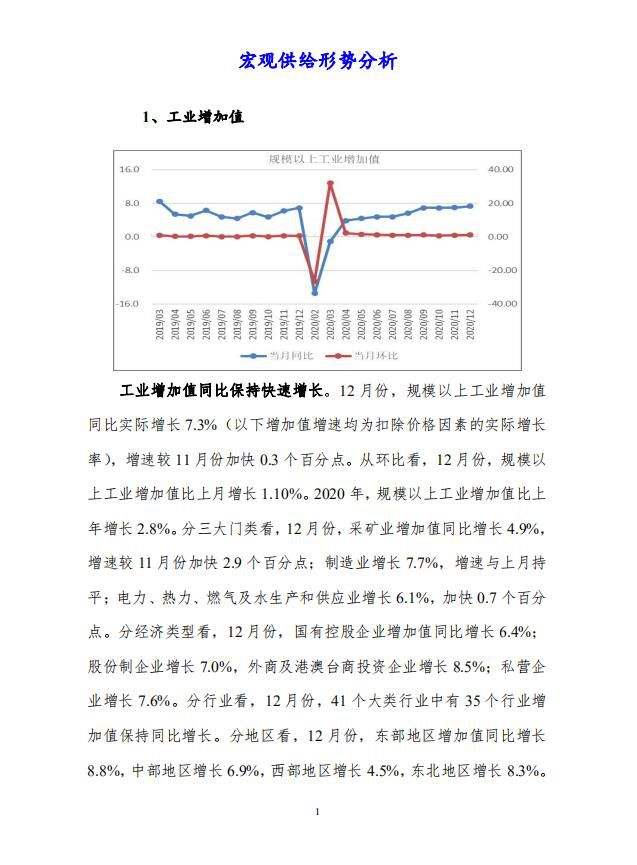

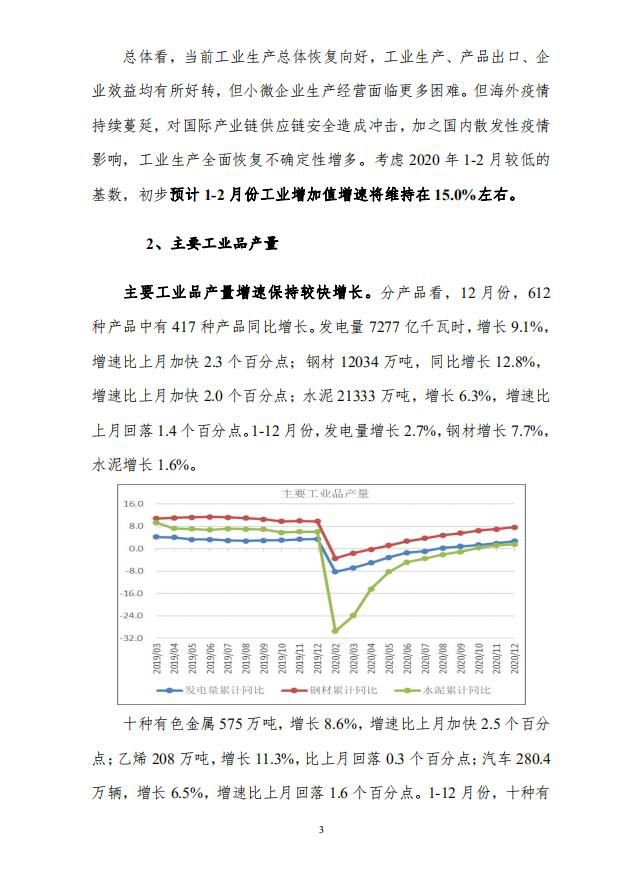

工业增加值同比保持快速增长。12月份,规模以上工业增加值同比实际增长7.3%(以下增加值增速均为扣除价格因素的实际增长率),增速较11月份加快0.3个百分点。从环比看,12月份,规模以上工业增加值比上月增长1.10%。2020年,规模以上工业增加值比上年增长2.8%。分三大门类看,12月份,采矿业增加值同比增长4.9%,增速较11月份加快2.9个百分点;制造业增长7.7%,增速与上月持平;电力、热力、燃气及水生产和供应业增长6.1%,加快0.7个百分点。分

经济类型看,12月份,国有控股企业增加值同比增长6.4%;股份制企业增长7.0%,外商及港澳台商投资企业增长8.5%;私营企业增长7.6%。分行业看,12月份,41个大类行业中有35个行业增加值保持同比增长。分地区看,12月份,东部地区增加值同比增长8.8%,中部地区增长6.9%,西部地区增长4.5%,东北地区增长8.3%。

当前工业生产的主要特征有:一是工业生产逐季回升。复工复产持续推进,复产水平稳步提升。规模以上工业企业的快速调查结果显示,二季度以来复产水平持续向好。截至12月下旬,达到正常生产水平八成以上的企业比例为77.9%,较6月中旬提高9.5个百分点,较9月下旬提高4.7个百分点。一季度下降8.4%,二、三、四季度分别增长4.4%、5.8%、7.1%,工业生产呈现逐季稳步回升态势。其中,四季度各月均保持较快增长,10、11、12月增速分别达到6.9%、7.0%、7.3%,迭创年内新高。二是装备制造业有力支撑工业增长,新动能发展强劲。2020年,装备制造业增加值比上年增长6.6%,增速与2019年基本持平,高于全部规上工业平均水平3.8个百分点,对全部规上工业增长贡献率达70.6%。高技术制造业快速增长, 2020年,高技术制造业增加值比上年增长7.1%,高于全部规上工业平均水平4.3个百分点。三是原材料制造业平稳增长,消费品制造业逐步恢复。原材料制造业稳中有升,重点产品生产稳定。2020年,原材料制造业增加值比上年增长3.3%,高于全部规上工业平均水平0.5个百分点。消费品制造业逐步恢复,医药制造增长较快。2020年,消费品制造业增加值比上年下降0.6%,其中四季度增速为2.9%,较三季度加快2.4个百分点,生产逐步恢复。四是产能利用率逐季回升。2020年,全国工业产能利用率为74.5%,一至四季度分别为67.3%、74.4%、76.7%、78.0%,呈逐季回升态势,四季度产能利用率已提升至2013年以来高点。四季度,41个大类行业中,32个行业产能利用率较三季度提高,23个行业超过2019年四季度。

总体看,当前工业生产总体恢复向好,工业生产、产品出口、企业效益均有所好转,但小微企业生产经营面临更多困难。但海外疫情持续蔓延,对国际产业链供应链安全造成冲击,加之国内散发性疫情影响,工业生产全面恢复不确定性增多。考虑2020年1-2月较低的基数,初步预计1-2月份工业增加值增速将维持在15.0%左右。

报告订阅咨询:010-86390675 微信:chainzhangbo