宏观供给形势分析

1、国内生产总值

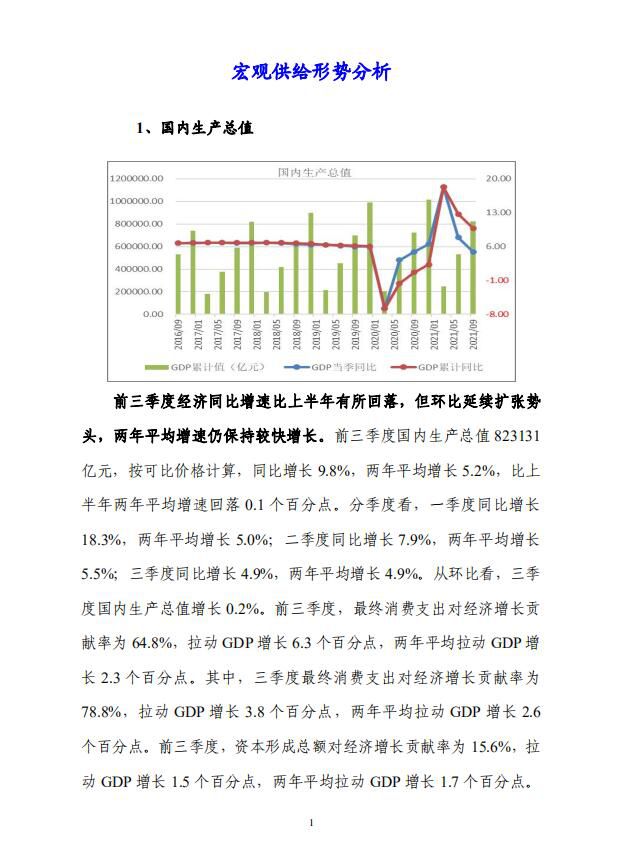

前三季度经济同比增速比上半年有所回落,但环比延续扩张势头,两年平均增速仍保持较快增长。前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度同比增长7.9%,两年平均增长5.5%;三季度同比增长4.9%,两年平均增长4.9%。从环比看,三季度国内生产总值增长0.2%。前三季度,最终消费支出对经济增长贡献率为64.8%,拉动GDP增长6.3个百分点,两年平均拉动GDP增长2.3个百分点。其中,三季度最终消费支出对经济增长贡献率为78.8%,拉动GDP增长3.8个百分点,两年平均拉动GDP增长2.6个百分点。前三季度,资本形成总额对经济增长贡献率为15.6%,拉动GDP增长1.5个百分点,两年平均拉动GDP增长1.7个百分点。其中,三季度资本形成总额对经济增长贡献率为-0.6%,两年平均拉动GDP增长1.1个百分点。前三季度,货物和服务净出口对经济增长贡献率为19.5%,拉动GDP增长1.9个百分点,两年平均拉动GDP增长1.1个百分点。其中,三季度货物和服务净出口对经济增长贡献率为21.7%,拉动GDP增长1.1个百分点,两年平均拉动GDP增长1.2个百分点。

全年经济有望保持稳中加固、稳中向好的态势。一是经济恢复有支撑。从消费来看,就业基本稳定,居民收入持续增加,有利于消费能力增强。国内疫情防控形势总体稳定,消费环境也有所改善。从投资看,企业效益保持较快增长,目前工业产能利用率处于较高水平,支持实体经济发展的政策也会持续显效,有助于制造业投资总体改善。今年是“十四五”规划开局之年,一系列重大项目陆续开工建设,政府专项债发行进度加快,有利于基础设施投资的增长。从进出口看,

世界经济总体复苏,我国产业体系完整,配套能力强,企业能够灵活适应国际市场需求的变化,出口仍有望保持较快增长。同时,国内

经济恢复也会带动进口增加。二是创新引领带动作用日益凸显,新兴产业发展向好。前三季度,规模以上高技术制造业和装备制造业增加值同比分别增长20.1%和16.2%,分别高于全部规模以上工业增加值增速8.3和4.4个百分点。服务业重点领域企业营业收入保持正增长,1-8月份,规模以上高技术服务业和科技服务业营业收入同比分别增长22.0%和22.6%;两年平均分别增长15.4%和15.0%,分别高于全部规模以上服务业营业收入两年平均增速4.7和4.3个百分点。三是供给侧结构性改革成果继续巩固。三季度,工业产能利用率为77.1%,处于近年同期较好水平。企业资产负债率下降,8月末,规模以上工业企业资产负债率为56.4%,同比下降0.4个百分点,企业营收成本下降,1-8月份,规模以上工业企业每百元营业收入中的成本同比减少0.65元。补短板成效明显,前三季度,教育、卫生投资同比分别增长10.4%和31.4%,快于全部投资增长。

总体来看,当前积极因素逐渐较多,逆周期调节的

政策效应在累积显现。但是,国外新冠肺炎疫情没有得到较好控制。综合考虑去年基数、我国积极实施对冲

政策和国外疫情影响等因素,初步预计2021年全年GDP增长8.0%左右。

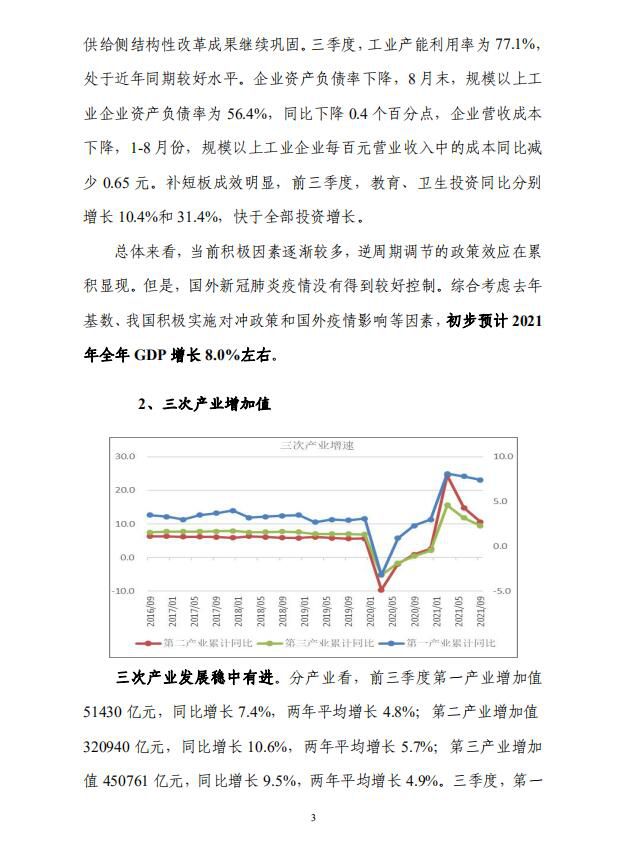

本文刊登部分,报告订阅咨询:010-86390675 微信:chainzhangbo