宏观供给形势分析

1、工业增加值

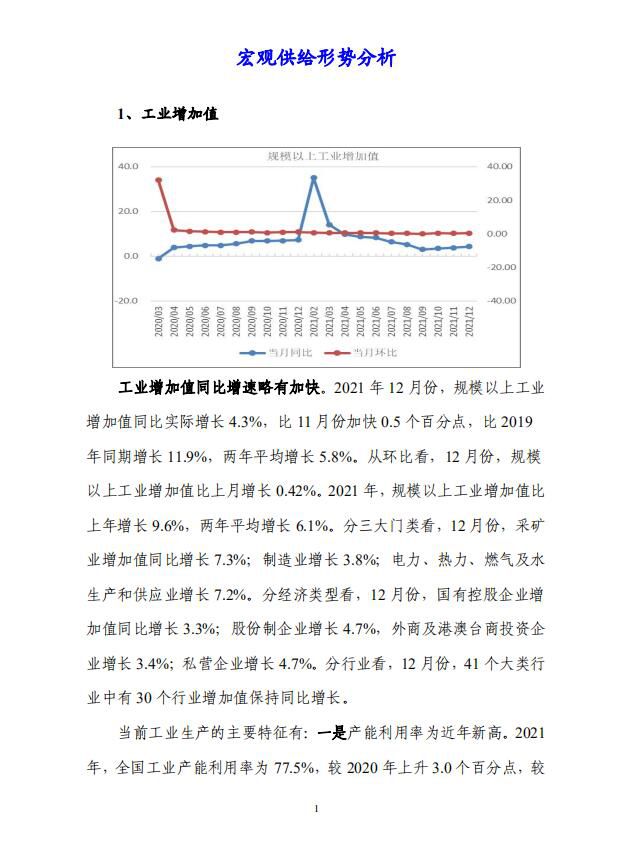

工业增加值同比增速略有加快。2021年12月份,规模以上工业增加值同比实际增长4.3%,比11月份加快0.5个百分点,比2019年同期增长11.9%,两年平均增长5.8%。从环比看,12月份,规模以上工业增加值比上月增长0.42%。2021年,规模以上工业增加值比上年增长9.6%,两年平均增长6.1%。分三大门类看,12月份,采矿业增加值同比增长7.3%;制造业增长3.8%;电力、热力、燃气及水生产和供应业增长7.2%。分

经济类型看,12月份,国有控股企业增加值同比增长3.3%;股份制企业增长4.7%,外商及港澳台商投资企业增长3.4%;私营企业增长4.7%。分行业看,12月份,41个大类行业中有30个行业增加值保持同比增长。

当前工业生产的主要特征有:一是产能利用率为近年新高。2021年,全国工业产能利用率为77.5%,较2020年上升3.0个百分点,较2019年提高0.9个百分点,为近年以来的最高水平。分三大门类看,2021年,采矿业产能利用率为76.2%,比上年上升4.0个百分点;制造业产能利用率为77.8%,上升2.9个百分点;电力、热力、燃气及水的生产供应业产能利用率为75.0%,上升3.5个百分点。分行业看,化纤、石油加工、通用设备、电气机械等行业产能利用率均达80%以上。二是装备制造业生产稳中有升。2021年,装备制造业增加值比上年增长12.9%,高于全部规上工业平均水平3.3个百分点,对全部规上工业增长贡献率达45.0%,有力支撑工业增长稳步回升。三是高技术制造业保持快速增长。2021年,高技术制造业增加值比上年增长18.2%,高于全部规上工业平均水平8.6个百分点,对规上工业增长的贡献率为28.6%,从2020年11月份以来,连续14个月保持两位数增长。四是工业品出口持续较快增长。2021年,规模以上工业企业出口交货值比上年增长17.7%,2020年为下降0.3%;两年平均增速为8.3%,为近几年正常年份较高水平。

总体看,当前工业

经济持续稳定恢复,企业生产经营明显改善。据小微企业问卷调查显示,2021年四季度,生产经营状况良好和一般的小微企业占被调查企业的比例合计达到81.7%,比上年同期提高3.9个百分点。同时也要看到,海外疫情持续蔓延和国内疫情散发多发对我国经济稳定发展造成不利影响,产业链供应链一些堵点卡点仍较明显。考虑2021年同期基数有所提高,初步预计2022年1-2月份工业增加值增速将维持在2.5%左右。

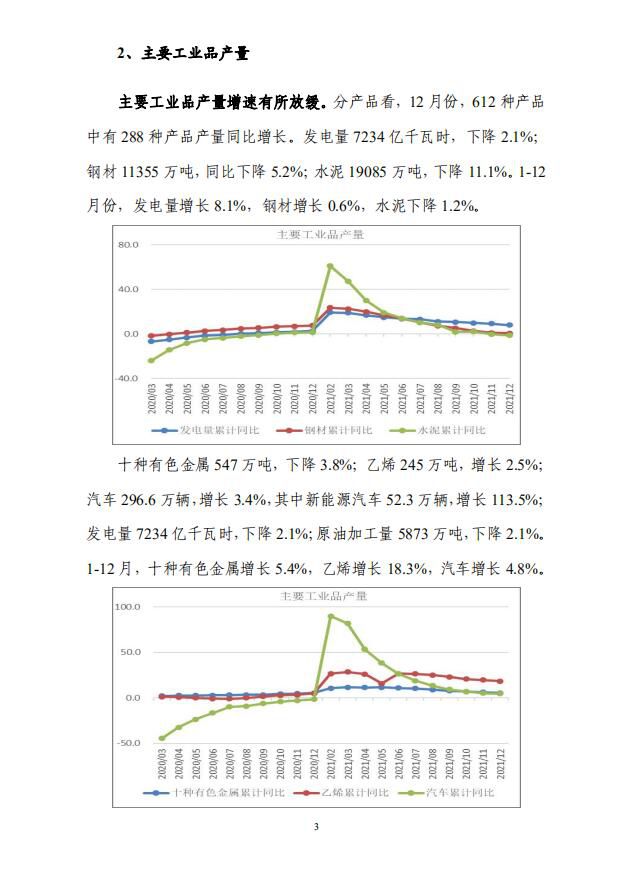

2、主要工业品产量

主要工业品产量增速有所放缓。分产品看,12月份,612种产品中有288种产品产量同比增长。发电量7234亿千瓦时,下降2.1%;钢材11355万吨,同比下降5.2%;水泥19085万吨,下降11.1%。1-12月份,发电量增长8.1%,钢材增长0.6%,水泥下降1.2%。

十种有色金属547万吨,下降3.8%;乙烯245万吨,增长2.5%;汽车296.6万辆,增长3.4%,其中新能源汽车52.3万辆,增长113.5%;发电量7234亿千瓦时,下降2.1%;原油加工量5873万吨,下降2.1%。1-12月,十种有色金属增长5.4%,乙烯增长18.3%,汽车增长4.8%。

国内出现零散疫情,企业生产受到一定影响,2021年同期基数逐步走高,预计2022年1-2月份主要工业品产量同比增速有所放缓。

本文刊登部分,报告订阅咨询:010-86390675 微信:chainzhangbo