宏观供给形势分析

1、工业增加值

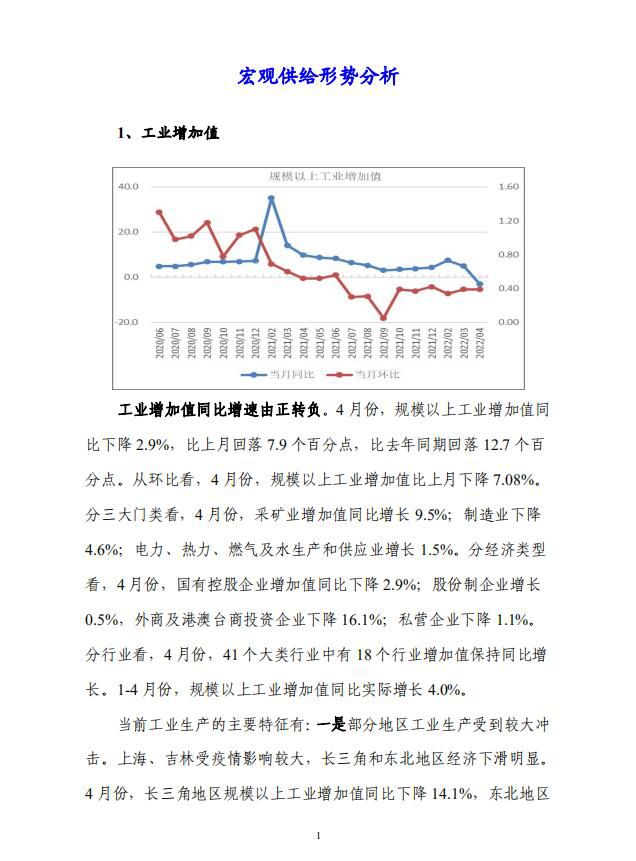

工业增加值同比增速由正转负。4月份,规模以上工业增加值同比下降2.9%,比上月回落7.9个百分点,比去年同期回落12.7个百分点。从环比看,4月份,规模以上工业增加值比上月下降7.08%。分三大门类看,4月份,采矿业增加值同比增长9.5%;制造业下降4.6%;电力、热力、燃气及水生产和供应业增长1.5%。分

经济类型看,4月份,国有控股企业增加值同比下降2.9%;股份制企业增长0.5%,外商及港澳台商投资企业下降16.1%;私营企业下降1.1%。 分行业看,4月份,41个大类行业中有18个行业增加值保持同比增长。1-4月份,规模以上工业增加值同比实际增长4.0%。

当前工业生产的主要特征有:一是部分地区工业生产受到较大冲击。上海、吉林受疫情影响较大,长三角和东北地区

经济下滑明显。4月份,长三角地区规模以上工业增加值同比下降14.1%,东北地区规模以上工业增加值下降16.9%。二是小微企业生产受冲击较大。分规模看,疫情对小微企业冲击更为明显,4月份,规模以上小微型工业企业增加值同比下降3.4%,上月为增长5.7%,降幅及回落幅度分别较大中型企业高出0.7、1.7个百分点。三是民生产品保障有力。4月份,食品制造、酒饮料茶等行业增加值同比分别增长0.1%、0.5%。四是新动能彰显韧性。4月份,高技术制造业克服疫情影响生产仍实现增长,增加值增长4.0%,新动能增长引擎作用继续显现。

总体看,在稳增长

政策发力下,前4月工业经济运行平稳,韧性较强。但也要看到,在国外地缘政治冲突及国内散发多发疫情等因素影响下,经济环境复杂性不确定性加剧,一些突发因素超出预期,大宗商品价格高位震荡,国内疫情散发多发,工业企业芯片短缺和成本压力仍未根本改善。考虑2021年同期基数影响,初步预计2022年5月份工业增加值增速下降1.0%左右。

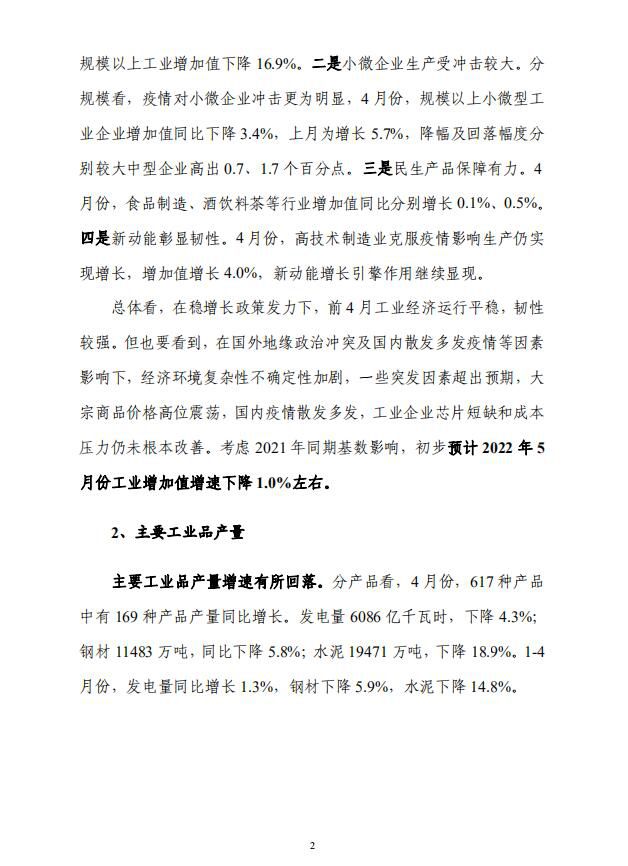

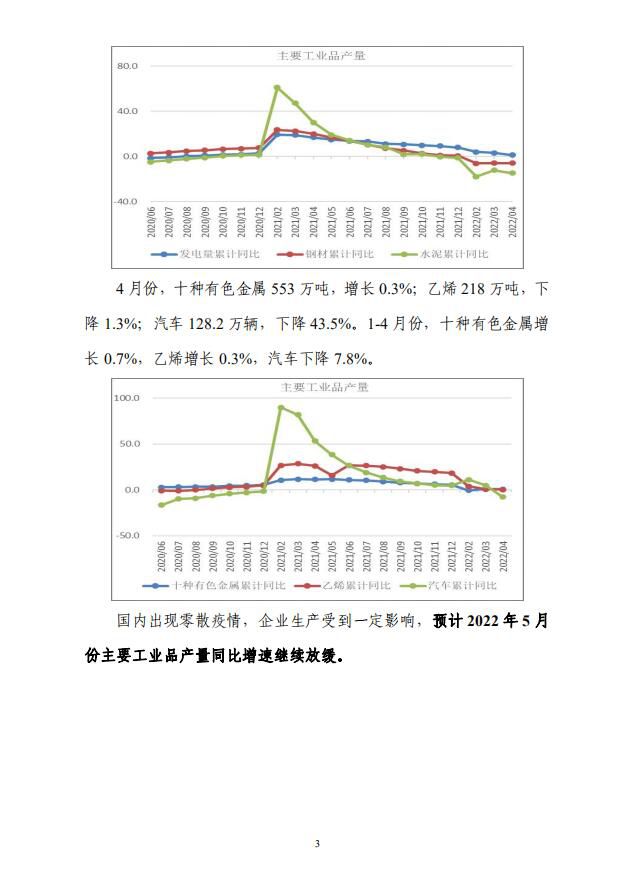

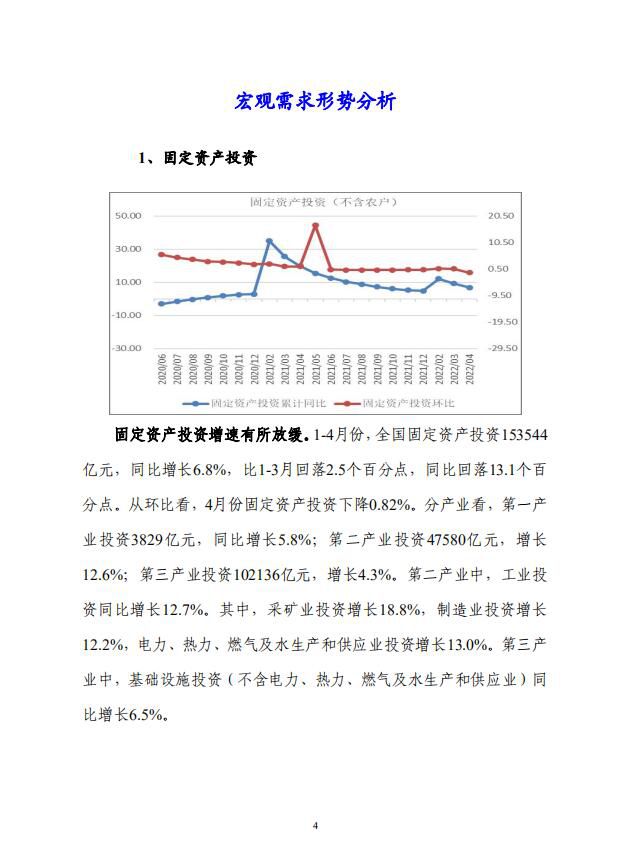

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo