宏观供给形势分析

1、国内生产总值

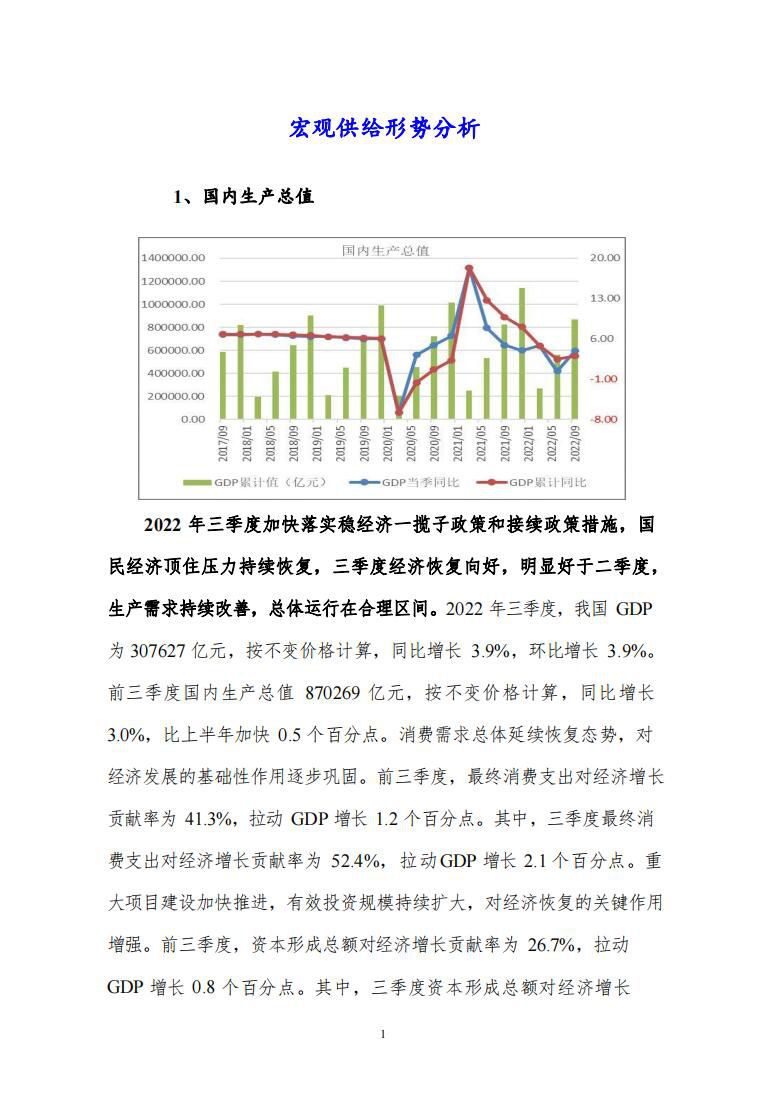

2022 年三季度加快落实稳

经济一揽子政策和接续政策措施,国民

经济顶住压力持续恢复,三季度经济恢复向好,明显好于二季度, 生产需求持续改善,总体运行在合理区间。2022 年三季度,我国 GDP 为 307627 亿元,按不变价格计算,同比增长 3.9%,环比增长 3.9%。前三季度国内生产总值 870269 亿元,按不变价格计算,同比增长3.0%,比上半年加快 0.5 个百分点。消费需求总体延续恢复态势,对经济发展的基础性作用逐步巩固。前三季度,最终消费支出对经济增长贡献率为 41.3%,拉动 GDP 增长 1.2 个百分点。其中,三季度最终消费支出对经济增长贡献率为 52.4%,拉动GDP 增长 2.1 个百分点。重大项目建设加快推进,有效投资规模持续扩大,对经济恢复的关键作用增强。前三季度,资本形成总额对经济增长贡献率为 26.7%,拉动 GDP 增长 0.8 个百分点。其中,三季度资本形成总额对经济增长贡献率为 20.2%,拉动 GDP 增长 0.8 个百分点。我国一系列稳外贸稳外资

政策举措加力提效,前三季度,货物和服务净出口对经济增长贡献率为 32.0%,拉动 GDP 增长 1.0 个百分点。其中,三季度货物和服务净出口对经济增长贡献率为 27.4%,拉动GDP 增长 1.1 个百分点。

总体来看,当前积极因素逐渐较多,稳经济的

政策措施和逆周期调节的政策效应在累积显现。但是,新冠肺炎疫情没有得到较好控制。综合考虑去年基数、我国积极实施对冲政策和疫情影响等因素,初步预计 2022 年四季度GDP 增长 5.0%左右。

2、三次产业增加值

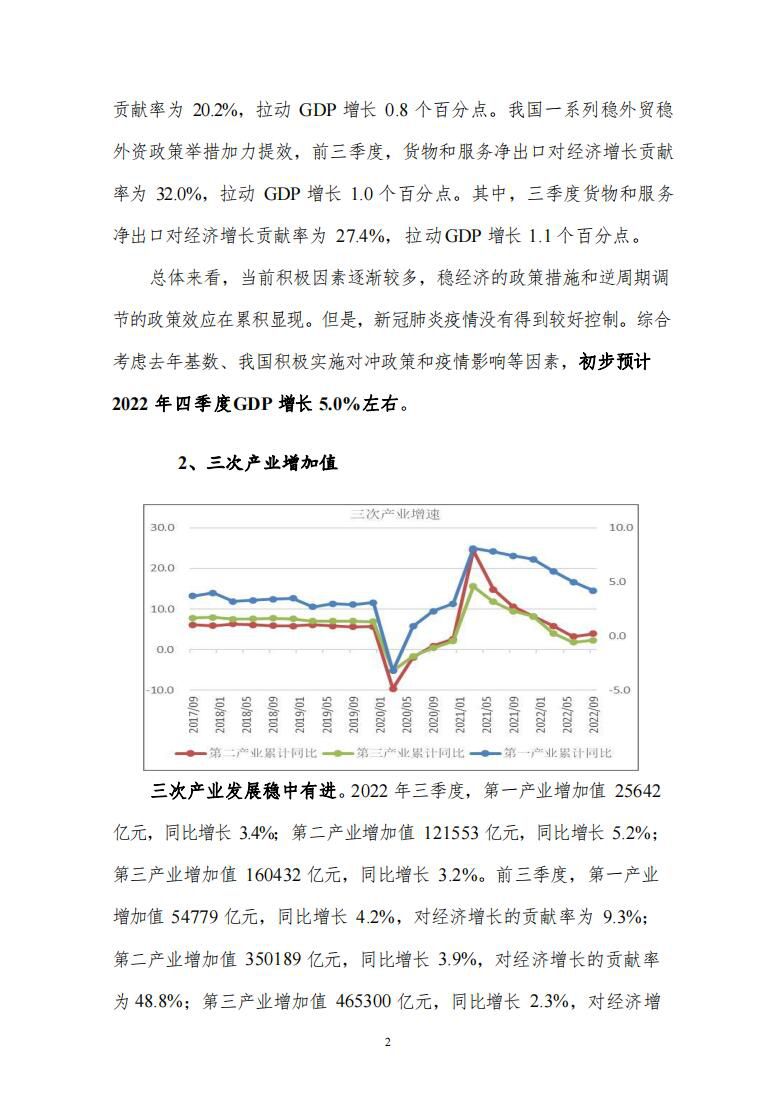

三次产业发展稳中有进。2022 年三季度,第一产业增加值 25642 亿元,同比增长 3.4%;第二产业增加值 121553 亿元,同比增长 5.2%; 第三产业增加值 160432 亿元,同比增长 3.2%。前三季度,第一产业增加值 54779 亿元,同比增长 4.2%,对经济增长的贡献率为 9.3%; 第二产业增加值 350189 亿元,同比增长 3.9%,对经济增长的贡献率为 48.8%;第三产业增加值 465300 亿元,同比增长 2.3%,对经济增长的贡献率为 41.9%。三次产业增加值占 GDP 的比重分别为 6.3%、40.2%和 53.5%。与上年同期相比,第一产业比重持平,第二产业比重提高 1.1 个百分点,第三产业比重下降 1.1 个百分点。

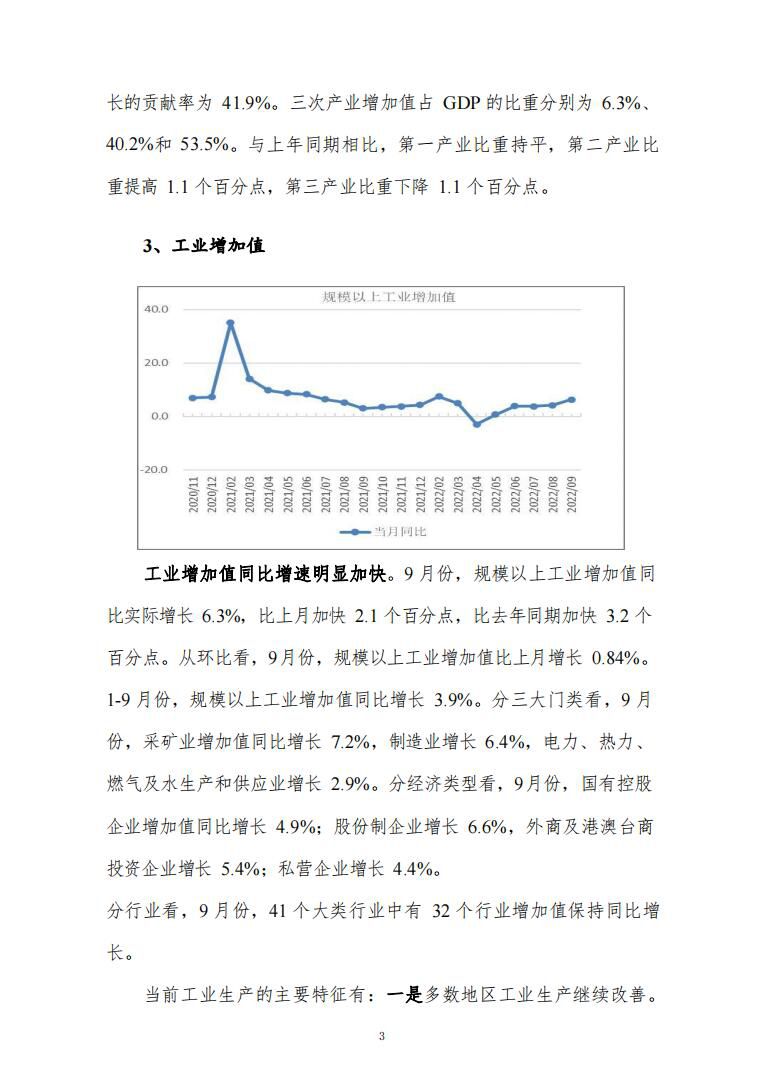

3、工业增加值

工业增加值同比增速明显加快。9 月份,规模以上工业增加值同比实际增长 6.3%,比上月加快 2.1 个百分点,比去年同期加快 3.2 个百分点。从环比看,9 月份,规模以上工业增加值比上月增长 0.84%。1-9 月份,规模以上工业增加值同比增长 3.9%。分三大门类看,9 月份,采矿业增加值同比增长 7.2%,制造业增长 6.4%,电力、热力、燃气及水生产和供应业增长 2.9%。分经济类型看,9 月份,国有控股企业增加值同比增长 4.9%;股份制企业增长 6.6%,外商及港澳台商投资企业增长 5.4%;私营企业增长 4.4%。

分行业看,9 月份,41 个大类行业中有 32 个行业增加值保持同比增长。

当前工业生产的主要特征有:一是多数地区工业生产继续改善。超七成地区回升。三季度,全国有 23 个省规模以上工业增加值增速较二季度回升或降幅收窄、由降转增,回升面达到 74.2%。其中前期受疫情影响较大的长三角地区大幅回升,规模以上工业增加值由二季度下降 3.2%转为增长 8.2%。9 月份,经济大省支撑有力,川渝地区由降转增,大省广东、江苏、山东和浙江工业生产分别增长 5.5%、10.5%、7.6%和 7.4%,较上月加快 4.1、0.6、0.2 和 3.4 个百分点。二是新动能引领作用凸显。三季度,高技术制造业增加值同比增长6.7%,增速高于全国规模以上工业 1.9 个百分点,继续发挥引领带动作用。三是汽车制造业快速恢复。随着汽车产业链供应链快速修复, 三季度汽车制造业产能利用率达到 75.7%,环比回升 6.6 个百分点, 增加值同比由二季度下降 7.6%转为大幅增长 25.4%,对工业经济拉动作用显著。汽车产量由二季度同比下降 8.5%转为增长 31.4%。四是工业产能利用率环比回升。行业回升面超六成,三季度,全国工业产能利用率为 75.6%,较二季度回升 0.5 个百分点。

总体看,一系列稳经济大盘政策落地显效,工业经济呈有序恢复态势。但是外部环境依然复杂严峻,国内疫情散发多发,市场主体困难较多,不稳定不确定性因素仍然较多,经济恢复的基础仍需进一步巩固。考虑 2021 年同期基数影响,初步预计 2022 年 10 月份工业增加值增速增长 6.0%左右。

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo