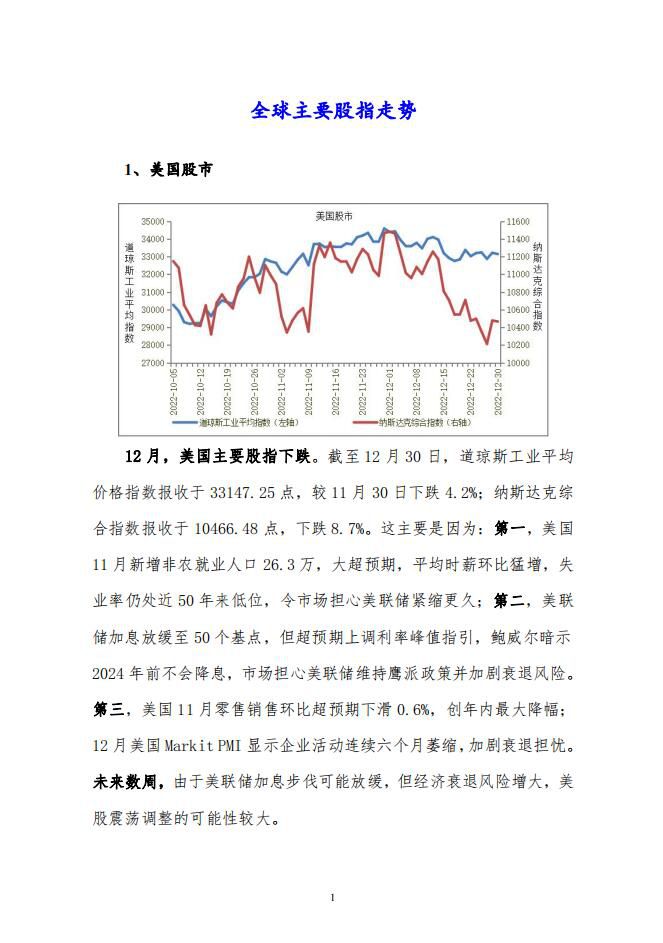

1、美国股市

12月,美国主要股指下跌。截至12月30日,道琼斯工业平均价格指数报收于33147.25点,较11月30日下跌4.2%;纳斯达克综合指数报收于10466.48点,下跌8.7%。这主要是因为:第一,美国11月新增非农就业人口26.3万,大超预期,平均时薪环比猛增,失业率仍处近50年来低位,令市场担心美联储紧缩更久;第二,美联储加息放缓至50个基点,但超预期上调利率峰值指引,鲍威尔暗示2024年前不会降息,市场担心美联储维持鹰派政策并加剧衰退风险。第三,美国11月零售销售环比超预期下滑0.6%,创年内最大降幅;12月美国Markit PMI显示企业

活动连续六个月萎缩,加剧衰退担忧。未来数周,由于美联储加息步伐可能放缓,但经济衰退风险增大,美股震荡调整的可能性较大。

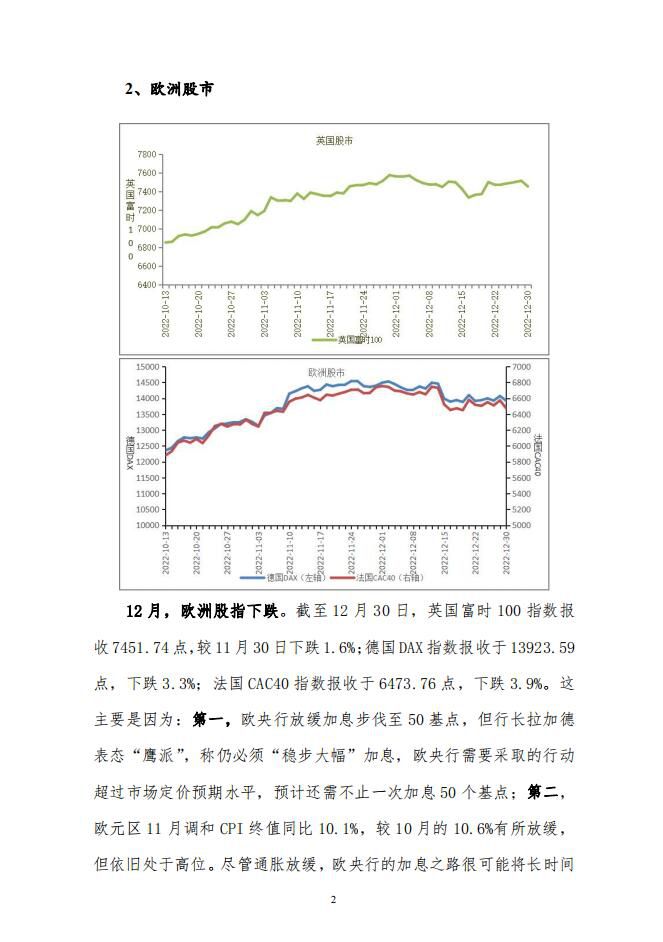

2、欧洲股市

12月,欧洲股指下跌。截至12月30日,英国富时100指数报收7451.74点,较11月30日下跌1.6%;德国DAX指数报收于13923.59点,下跌3.3%;法国CAC40指数报收于6473.76点,下跌3.9%。这主要是因为:第一,欧央行放缓加息步伐至50基点,但行长拉加德表态“鹰派”,称仍必须“稳步大幅”加息,欧央行需要采取的行动超过市场定价预期水平,预计还需不止一次加息50个基点;第二,欧元区11月调和CPI终值同比10.1%,较10月的10.6%有所放缓,但依旧处于高位。尽管通胀放缓,欧央行的加息之路很可能将长时间继续下去。第三,欧元区12月制造业PMI初值47.8,为连续6个月低于荣枯线,服务业PMI初值49.1,为连续5个月低于荣枯线,表明欧元区经济已经出现了自2013年以来最严重的收缩。未来数周,由于俄乌战争仍存在不确定性,欧洲能源危机延续,欧洲央行继续退出刺激性货币政策,主要股指将震荡调整。

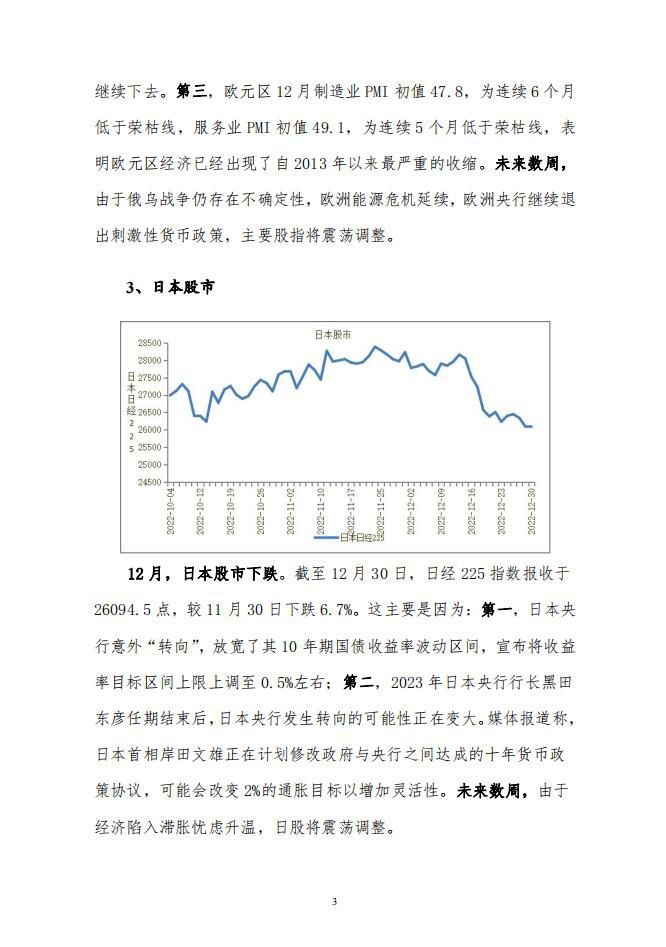

3、新兴经济体股市

12月,韩国、新加坡股市下跌。截至12月30日,新加坡海峡指数报收于3251.32点,较11月30日下跌1.2%;韩国综合指数报收于2236.4点,下跌9.6%。这主要是因为:第一,标普全球(S&P Global)发布的新加坡采购经理指数(PMI)显示,供应商交货时间延长和整体需求增长放缓,促使新加坡私营经济领域的扩张幅度缩小,新加坡11月份PMI跌至56.2。第二,韩国罢工愈演愈烈,货运卡车司机团结工会(CTSU)发起大规模罢工

活动,卡车司机罢工呼吁改善工资制度,轰轰烈烈的罢工活动导致出口商封锁港口和工厂入口,该国供应链面临威胁。未来数周,由于全球

经济衰退风险加大,美联储继续加息缩表,两地股市震荡调整的可能性较大。

4、中国股市

12月,沪深股指波动调整。截至12月30日,上证综合指数报收于3089.26点,较11月30日下跌2.0%;深证成分指数报收于11015.99点,下跌0.8%。这主要是因为:一方面,12月份以来全国的疫情出现多点散发、多地频发的态势,房地产低迷态势不减,外部环境更加复杂严峻。另一方面,北京、上海、重庆、深圳、郑州、杭州、乌鲁木齐等全国多个大城市优化调整防控措施,纷纷“减码”,“复苏牛”的呼声愈发高涨,市场预期明显得到改善。未来数周,由于疫情防控

政策进一步放松,沪深股指将延续震荡回升态势。

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo