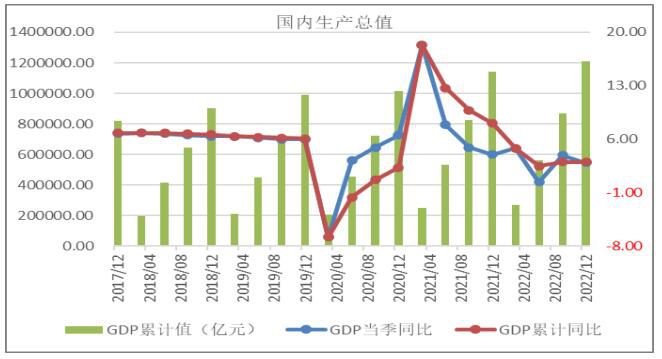

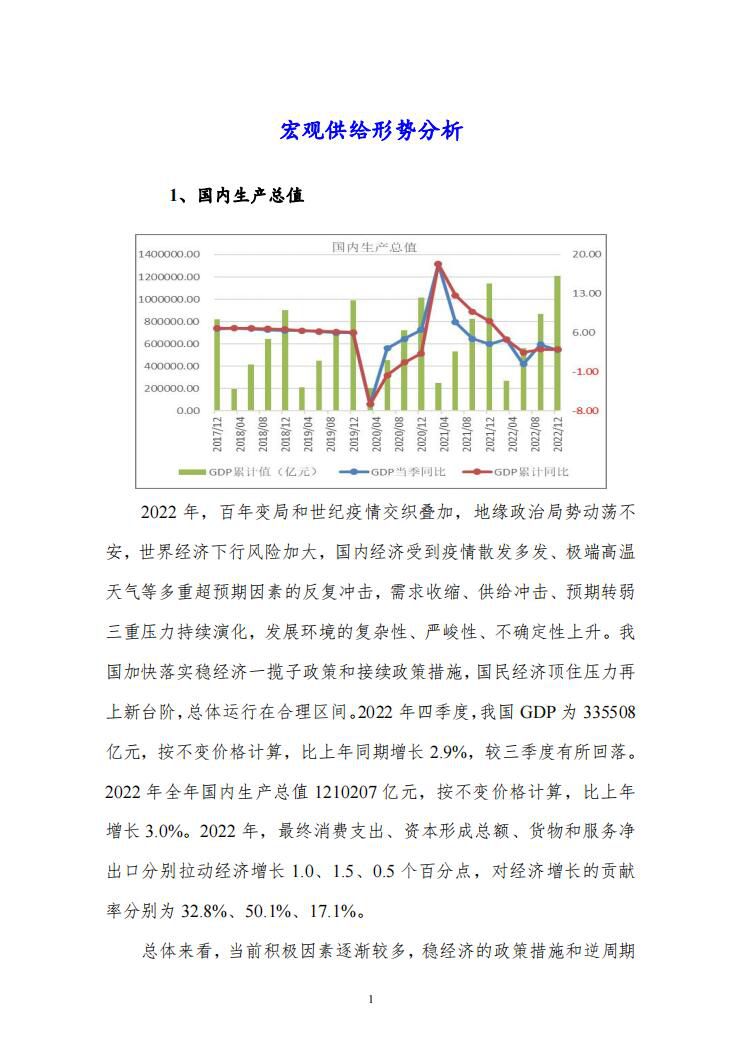

1、国内生产总值

2022年,百年变局和世纪疫情交织叠加,地缘政治局势动荡不安,世界

经济下行风险加大,国内

经济受到疫情散发多发、极端高温天气等多重超预期因素的反复冲击,需求收缩、供给冲击、预期转弱三重压力持续演化,发展环境的复杂性、严峻性、不确定性上升。我国加快落实稳

经济一揽子

政策和接续

政策措施,国民经济顶住压力再上新台阶,总体运行在合理区间。2022年四季度,我国GDP为335508亿元,按不变价格计算,比上年同期增长2.9%,较三季度有所回落。2022年全年国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%。2022年,最终消费支出、资本形成总额、货物和服务净出口分别拉动经济增长1.0、1.5、0.5个百分点,对经济增长的贡献率分别为32.8%、50.1%、17.1%。

总体来看,当前积极因素逐渐较多,稳经济的政策措施和逆周期调节的政策效应在累积显现。新冠疫情防控策略持续优化,人流和物流更加高效便捷。但国际形势依然复杂严峻,国内需求收缩、供给冲击、预期转弱三重压力仍然较大,经济恢复基础仍不牢固。综合考虑基数、我国积极实施对冲政策等因素,初步预计2023年一季度GDP增长5.0%左右。

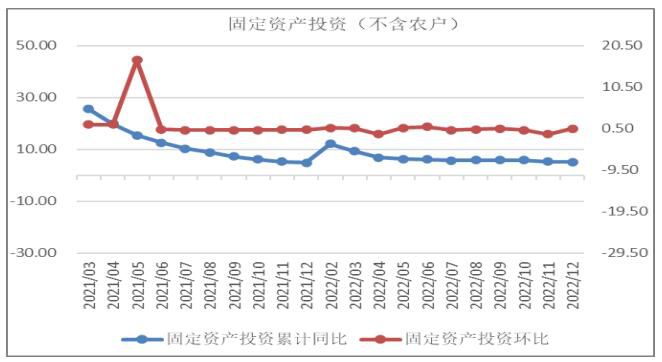

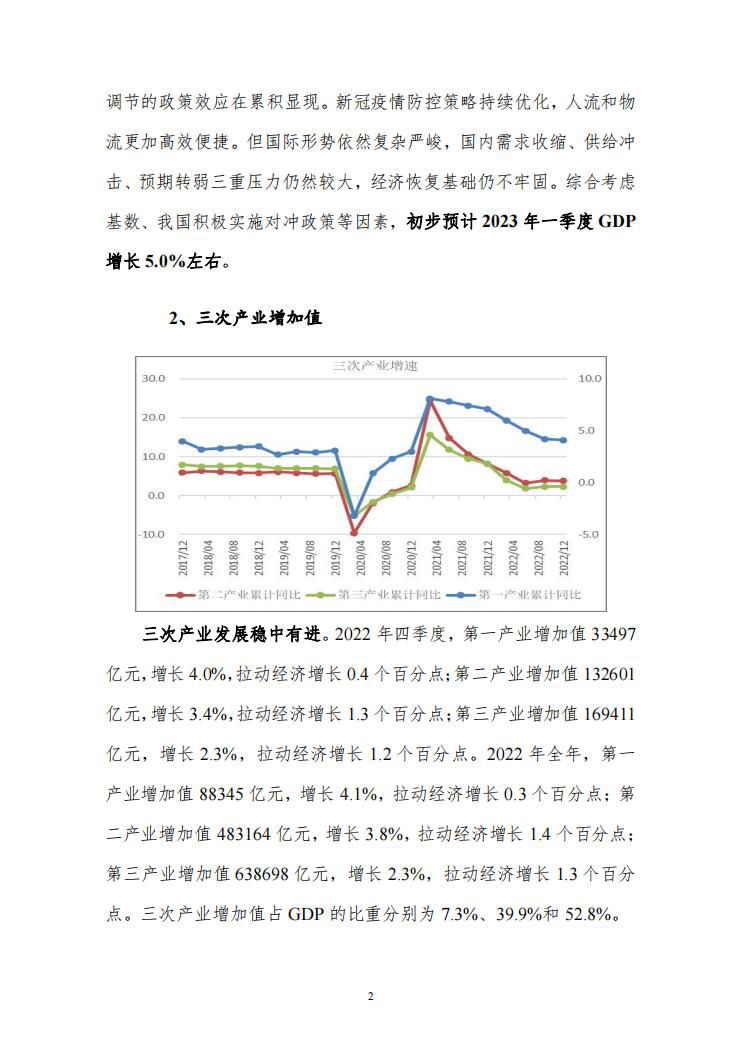

2、固定资产投资

固定资产投资增速稳中略降。2022年1-12月份,全国固定资产投资(不含农户)572138亿元,比上年增长5.1%,比1-11月回落0.2个百分点。从环比看,12月份固定资产投资增长0.49%。分产业看,第一产业投资14293亿元,比上年增长0.2%;第二产业投资184004亿元,增长10.3%;第三产业投资373842亿元,增长3.0%。第二产业中,工业投资比上年增长10.3%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长9.4%。

分地区看,1-12月,东部地区投资比上年增长3.6%,中部地区投资增长8.9%,西部地区投资增长4.7%,东北地区投资增长1.2%。

民间投资增速继续放缓。1-12月,民间固定资产投资310145亿元,比上年增长0.9%。

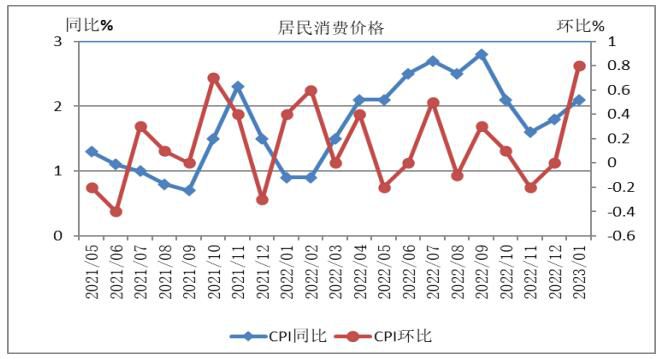

3、居民消费价格

1月份,我国居民消费价格(CPI)同比温和上涨,环比涨幅扩大,符合预期。1月份,居民消费价格同比上涨2.1%,涨幅比上月提高0.3个百分点,比上年同期提高1.2个百分点;1月份,居民消费价格环比上涨0.8%,比上月提高0.8个百分点,比上年同期提高0.4个百分点。

1月份物价运行的总体特征是:受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨。受春节等季节性因素影响,鲜菜、鲜菌、鲜果、薯类和水产品价格上涨明显;生猪供给持续增加,猪肉价格下降。随着疫情防控政策优化调整,出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、电影及演出票、旅游价格上涨明显;受节前务工人员返乡及服务需求增加影响,家政服务、宠物服务、车辆修理与保养、美发等价格均有上涨;受国际油价波动影响,国内汽油和柴油价格下降。

1月份,八大类商品价格七涨一降。1月份,食品烟酒类价格同比上涨4.7%,影响CPI上涨约1.33个百分点。食品中,鲜果价格上涨13.1%,影响CPI上涨约0.27个百分点;蛋类价格上涨8.4%,影响CPI上涨约0.06个百分点;鲜菜价格上涨6.7%,影响CPI上涨约0.16个百分点;畜肉类价格上涨6.6%,影响CPI上涨约0.21个百分点,其中猪肉价格上涨11.8%,影响CPI上涨约0.16个百分点;水产品价格上涨4.8%,影响CPI上涨约0.09个百分点;粮食价格上涨2.7%,影响CPI上涨约0.05个百分点。其他七大类价格同比六涨一降。其中,其他用品及服务、教育文化娱乐、交通通信价格分别上涨3.1%、2.4%和2.0%,生活用品及服务、医疗保健、衣着价格分别上涨1.6%、0.8%和0.5%;居住价格下降0.1%。扣除食品和能源后的核心CPI同比上涨1.0%,环比上涨0.4%。1月份,新涨价因素拉动CPI上涨1.3个百分点,翘尾因素为0.8个百分点。

对于CPI的走势,除了受前述基本因素的影响外,短期内主要由以下因素决定。2月份以后天气转暖,春节效应逐渐减弱,疫情效应也有所弱化。预计2023年2月份CPI同比上涨1.8%左右。

4、汽车市场分析

2023年1月份,汽车生产同比下降,环比下降。受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、去年末厂家冲量效应,同时叠加今年春节假期提前至1月,企业生产经营时间减少等因素影响,消费者提前透支需求。2023年1月,汽车市场表现平淡,汽车生产呈现两位数下滑。1月,汽车生产159.4万辆,同比下降34.3%,环比下降33.1%。

2023年1月份,汽车销售同比下降,环比下降。汽车行业批发端增速放缓,国内终端市场增长乏力,汽车市场整体承压明显,消费潜力有待释放。1月,汽车销售164.9万辆,同比下降35.0%,环比增长35.5%。

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo