宏观供给形势分析

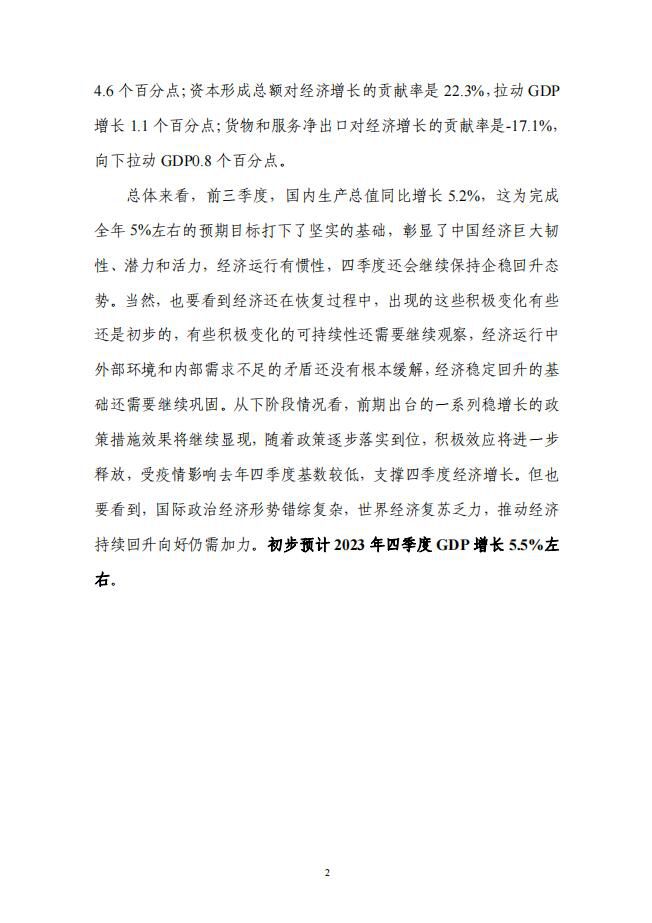

国内生产总值

今年以来,全球通胀水平依然较高,主要经济体货币政策紧缩外溢效应突出,在复杂严峻的外部环境下,国民经济顶住了来自国外的风险挑战和国内多重因素交织叠加带来的下行压力,总体上持续恢复向好。前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。前三季度,最终消费支出对经济增长贡献率是83.2%,拉动GDP增长4.4个百分点;资本形成总额对经济增长贡献率是29.8%,拉动GDP增长1.6个百分点;货物和服务净出口对经济增长贡献率是-13.0%,向下拉动GDP0.7个百分点。三季度,由于消费持续回升,出口下行,投资增速回落,经济增长的“三驾马车”影响略有变化,最终消费支出对经济增长贡献率提升,达到94.8%,拉动GDP增长4.6个百分点;资本形成总额对经济增长的贡献率是22.3%,拉动GDP增长1.1个百分点;货物和服务净出口对经济增长的贡献率是-17.1%,向下拉动GDP0.8个百分点。

总体来看,前三季度,国内生产总值同比增长5.2%,这为完成全年5%左右的预期目标打下了坚实的基础,彰显了中国经济巨大韧性、潜力和活力,经济运行有惯性,四季度还会继续保持企稳回升态势。当然,也要看到经济还在恢复过程中,出现的这些积极变化有些还是初步的,有些积极变化的可持续性还需要继续观察,经济运行中外部环境和内部需求不足的矛盾还没有根本缓解,经济稳定回升的基础还需要继续巩固。从下阶段情况看,前期出台的一系列稳增长的政策措施效果将继续显现,随着政策逐步落实到位,积极效应将进一步释放,受疫情影响去年四季度基数较低,支撑四季度经济增长。但也要看到,国际政治

经济形势错综复杂,

世界经济复苏乏力,推动

经济持续回升向好仍需加力。初步预计2023年四季度GDP增长5.5%左右。

宏观需求形势分析

固定资产投资

固定资产投资增速稳中略降。1-9月份,全国固定资产投资375035亿元,同比增长3.1%,比1-8月回落0.1个百分点。其中,制造业投资增长6.2%,增速比1-8月份加快0.3个百分点。从环比看,9月份固定资产投资增长0.15%。分产业看,第一产业投资7951亿元,同比下降1.0%;第二产业投资116808亿元,增长9.0%;第三产业投资250276亿元,增长0.7%。第二产业中,工业投资同比增长9.0%。第三产业中,基础设施投资同比增长6.2%。

分地区看,东部地区投资同比增长5.4%,中部地区投资下降0.9%,西部地区投资下降0.4%,东北地区投资下降2.7%。

民间投资增速降幅扩大。1-9月份,民间固定资产投资193399亿元,同比下降0.6%,比1-8月提高0.1个百分点。扣除房地产投资,民间投资增长9.1%,环比回升0.1个百分点。

当前我国固定资产投资呈以下特点。一是制造业投资增速连续两个月加快。前三季度,制造业投资同比增长6.2%,增速比1-8月份和1-7月份分别加快0.3个和0.5个百分点,比全部固定资产投资高3.1个百分点。二是高技术产业投资增势良好。前三季度,高技术产业投资同比增长11.4%,增速比1-8月份加快0.1个百分点,比全部固定资产投资高8.3个百分点。三是基础设施等重点领域补短板投资较快增长。持续推进交通、水利、能源等重点领域补短板投资,相关行业投资较快增长。前三季度,基础设施投资同比增长6.2%,增速比全部投资高3.1个百分点。四是大项目投资带动作用明显。前三季度,计划总投资亿元及以上项目(简称“大项目”)投资同比增长10.2%,增速比1-8月份加快0.3个百分点,比全部固定资产投资高7.1个百分点;对全部固定资产投资增长的贡献率比1-8月份提高10.8个百分点。

我国扩大有效投资有潜力、有空间,也有动力。一是促发展投资潜力巨大。我国仍是世界上最大的发展中国家,人均GDP不到美国的1/5、日本的1/3,人均基础设施资本存量只有发达国家的20%-30%。推动高质量发展、建设社会主义现代化国家仍需持续扩大有效投资。二是补短板投资空间广阔。农民人均公共设施投入仅为城镇居民的1/5左右,补短板投资空间广阔。后期将加快交通、能源等重大基础设施建设,扩大先进制造业投资,加大传统制造业优化升级力度,依法保护民营企业产权和企业家权益,建立健全民间投资参与重大项目建设机制,进一步激发民间投资活力,逐步提振市场信心,不断巩固和拓展固定资产投资稳定增长的良好势头。从投资先行指标看,1-9月份投资项目到位资金保持较快增长,为投资持续稳定增长提供了有力保障。预计2023年1-10月份固定资产投资累计增长3.0%左右。

房地产市场分析

房地产开发投资

房地产开发投资增速降幅继续扩大。1-9月份,全国房地产开发投资87269亿元,同比下降9.1%,降幅比1-8月扩大0.3个百分点;其中,住宅投资66279亿元,下降8.4%。

展望未来数月,房地产开发投资增速将继续下降。主要原因有:第一,1-9月份,房地产开发企业房屋施工面积815688万平方米,同比下降7.1%。其中,住宅施工面积574250万平方米,下降7.4%。房屋新开工面积72123万平方米,下降23.4%。其中,住宅新开工面积46636万平方米,下降24.7%。第二,1-9月份,房地产开发企业到位资金98067亿元,同比下降13.5%。

汽车市场分析

2023年9月份,汽车生产环比增长,同比增长。三季度,汽车产销整体表现好于预期。国家层面出台了一系列促消费

政策,地方层面积极响应,相继制定出台了发放消费券、购车补贴等措施,加之秋季企业新品集中上市,物流行业企稳回升也带动了货车的增长,市场总体呈现“淡季不淡,旺季更旺”的态势,车市热度延续,“金九银十”效应重新显现。9月,汽车产销量均创历史同期新高,新能源汽车和汽车出口延续良好表现。9月,汽车生产285万辆,环比增长10.7%,同比增长6.6%。

2023年9月份,汽车销售环比增长,同比增长。9月,汽车销售285.8万辆,环比增长10.7%,同比增长9.5%。

当前我国汽车工业行业以下特征值得关注。第一,前9月产销实现较快增长。2023年1-9月,汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。第二,新能源汽车保持较快增长。1-9月,新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%。9月,新能源汽车产销分别完成87.9万辆和90.4万辆,环比分别增长4.3%和6.8%,同比分别增长16.1%和27.7%。第三,汽车出口保持高水平。1-9月,汽车出口338.8万辆,同比增长60%。9月,汽车出口44.4万辆,环比增长9%,同比增长47.7%。第四,重点企业集团增速有所提升。1-9月,汽车销量排名前十位的企业集团销量合计为1791.5万辆,同比增长5.6%,占汽车销售总量的85.0%,比1-8月提高0.2个百分点。低于上年同期2.1个百分点。

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo