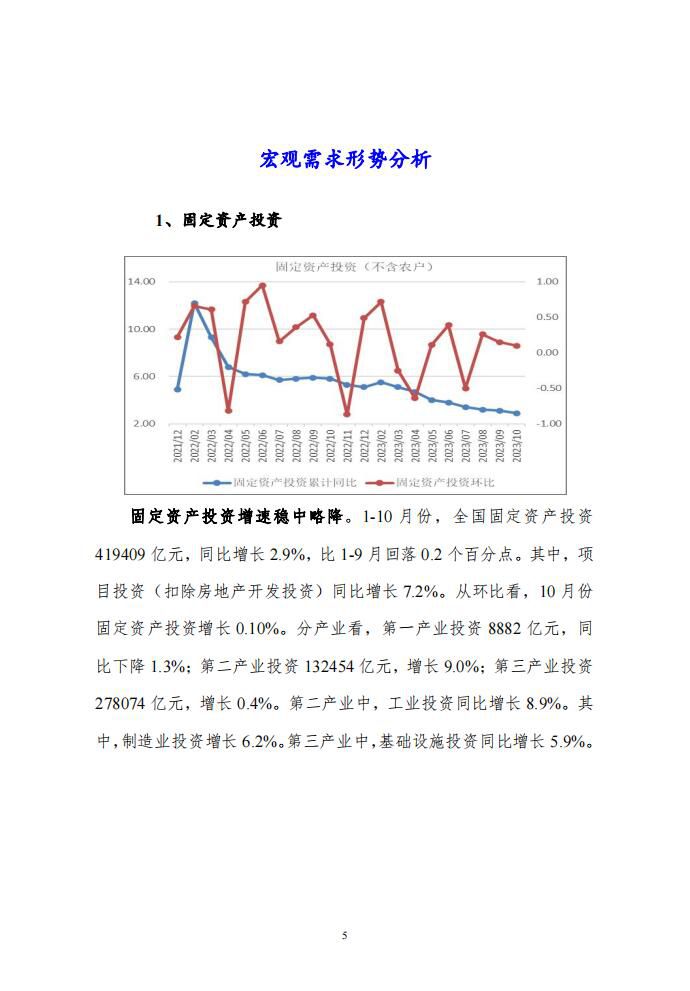

宏观供给形势分析

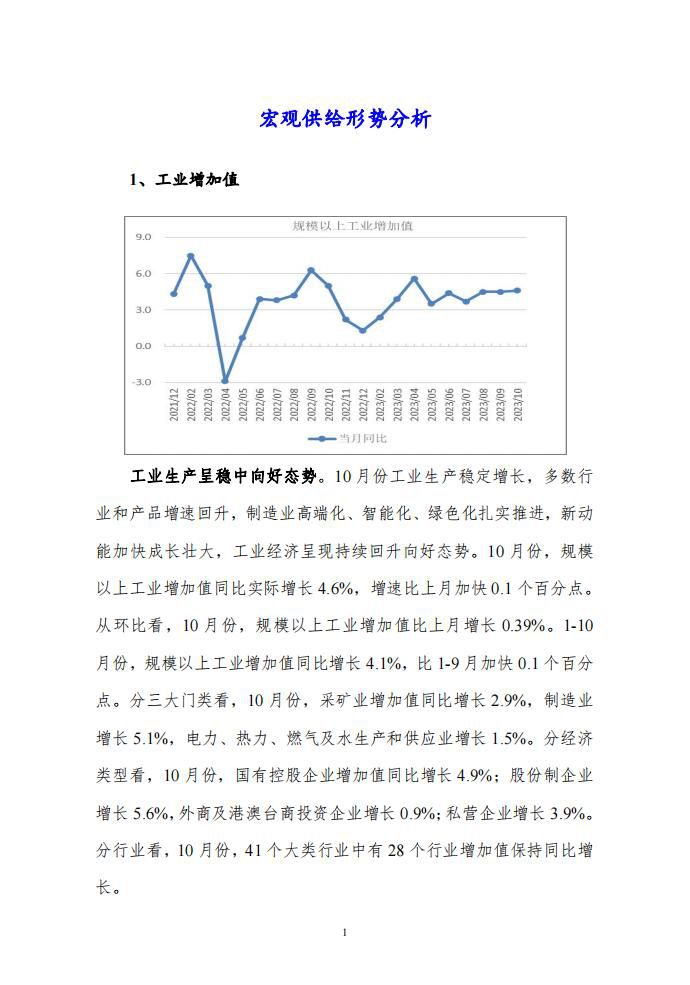

工业生产呈稳中向好态势。10月份工业生产稳定增长,多数行业和产品增速回升,制造业高端化、智能化、绿色化扎实推进,新动能加快成长壮大,工业经济呈现持续回升向好态势。10月份,规模以上工业增加值同比实际增长4.6%,增速比上月加快0.1个百分点。从环比看,10月份,规模以上工业增加值比上月增长0.39%。1-10月份,规模以上工业增加值同比增长4.1%,比1-9月加快0.1个百分点。分三大门类看,10月份,采矿业增加值同比增长2.9%,制造业增长5.1%,电力、热力、燃气及水生产和供应业增长1.5%。分经济类型看,10月份,国有控股企业增加值同比增长4.9%;股份制企业增长5.6%,外商及港澳台商投资企业增长0.9%;私营企业增长3.9%。分行业看,10月份,41个大类行业中有28个行业增加值保持同比增长。

当前工业生产的主要特征有:一是装备制造业支撑作用明显。10月份,装备制造业增加值同比增长6.2%,较上月加快0.7个百分点,连续3个月回升,增速高于全部规上工业平均水平1.6个百分点,对全部规上工业增长贡献率达45.1%。8个装备大类行业中,有6个行业增加值增速加快或降幅收窄,其中汽车制造业高位加快,增加值同比增长10.8%,较上月加快1.8个百分点;电气机械、铁路船舶等行业同比分别增长9.8%、9.6%,以上三个行业共拉动规上工业增加值增长1.4个百分点。二是制造业新动能不断积聚增强。10月份,芯片、人工智能等领域相关生产设备生产快速增长。其中,半导体器件专用设备制造、电子元器件与机电组件设备制造增加值同比分别增长33.9%、11.8%;智能消费品需求不断扩大,带动智能车载设备制造、智能无人飞行器制造分别增长89.2%、53.2%。三是绿色制造持续助力绿色发展。10月份,主要新能源产品产量保持高速增长。其中,新能源汽车产量达到92.7万辆,同比增长27.9%;占全部汽车产量的比重为33.4%,较2021年、2022年同期分别提高16.0、4.0个百分点。光伏电池、汽车用锂离子动力电池、充电桩等分别增长62.8%、57.3%、33.5%。四是产销衔接水平和出口继续改善。10月份,产销衔接水平继续改善,规模以上工业企业产品销售率为97.4%,连续四个月保持在97.0%以上。10月份,工业出口交货值降幅较上月收窄3.1个百分点。

当前工业生产稳步恢复,发展质量继续提升,工业产销衔接水平还进一步提高,10月份,工业企业产品销售率为97.4%,同比上升0.4个百分点。创新发展动力增强,新动能成长壮大,促进工业发展政策措施落地见效,工业经济恢复的基础将不断巩固。下阶段存在一定的困难,企业景气状况偏低,制造业PMI回到临界点下方,PPI持续下降,产能利用率偏低,考虑2022年同期基数,初步预计2023年11月份工业增加值增长6.5%左右。

宏观政策形势分析

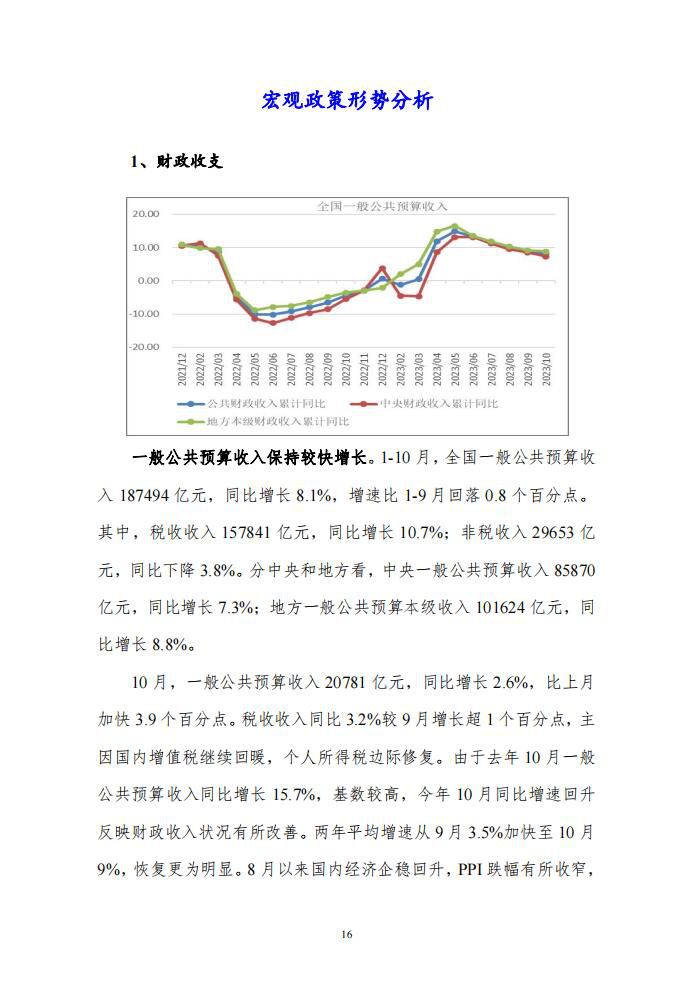

财政收支

一般公共预算收入保持较快增长。1-10月,全国一般公共预算收入187494亿元,同比增长8.1%,增速比1-9月回落0.8个百分点。其中,税收收入157841亿元,同比增长10.7%;非税收入29653亿元,同比下降3.8%。分中央和地方看,中央一般公共预算收入85870亿元,同比增长7.3%;地方一般公共预算本级收入101624亿元,同比增长8.8%。

10月,一般公共预算收入20781亿元,同比增长2.6%,比上月加快3.9个百分点。税收收入同比3.2%较9月增长超1个百分点,主因国内增值税继续回暖,个人所得税边际修复。由于去年10月一般公共预算收入同比增长15.7%,基数较高,今年10月同比增速回升反映财政收入状况有所改善。两年平均增速从9月3.5%加快至10月9%,恢复更为明显。8月以来国内经济企稳回升,PPI跌幅有所收窄,政府收入随之改善。

汽车市场分析

2023年10月份,汽车生产环比增长,同比增长。继重迎“金九”旺季之后,10月车市热度继续,汽车销量与9月基本持平, 环比略降,同比较快增长,“银十”成色十足;地方购车补贴、促销

活动等措施延续,以及年底翘尾效应,四季度需求将持续增长,汽车行业有望较好完成全年目标。10月,汽车生产289.1万辆,环比增长1.5%,同比增长11.2%。

2023年10月份,汽车销售环比小幅下降,同比增长。10月,汽车销售285.3万辆,环比下降0.2%,同比增长13.8%。

房地产市场分析

房地产开发投资

房地产开发投资增速降幅继续扩大。1-10月份,全国房地产开发投资95922亿元,同比下降9.3%,降幅比1-9月扩大0.2个百分点;其中,住宅投资72799亿元,下降8.8%。

展望未来数月,房地产开发投资增速将继续下降。主要原因有:第一,1-10月份,房地产开发企业房屋施工面积822895万平方米,同比下降7.3%。房屋新开工面积79177万平方米,下降23.2%。第二,1-10月份,房地产开发企业到位资金107345亿元,同比下降13.8%。

房地产开发资金来源

房地产开发企业资金来源降幅扩大。1-10月份,房地产开发企业到位资金107345亿元,同比下降13.8%,降幅比1-9月扩大0.3个百分点。其中,国内贷款13117亿元,下降11.0%;利用外资37亿元,下降40.3%;自筹资金34781亿元,下降21.4%;定金及预收款36596亿元,下降10.4%;个人按揭贷款18506亿元,下降7.6%。

展望未来数月,预计房地产开发企业资金来源将呈平稳趋稳态势。主要原因有:近期中国人民银行和金融监管总局将2022年《关于做好当前金融支持房地产市场平稳健康发展工作的通知》有关

政策有适用期限的,将适用期限统一延长至2024年12月31日,同时延长贷款期限和配套资金期限等。出台了《改善优质房企资产负债表计划行动方案》。行动方案聚焦专注主业、合规经营、资质良好,具有一定系统重要性的优质房企,重点推进“资产激活”、“负债接续”、“权益补充”、“预期提升”四个方面共21项工作任务,综合施策,改善优质房企现金流,既包括抓好已经出台

政策的落实,也包括设立全国性资产管理公司专项再贷款、设立住房租赁贷款支持计划等。

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo