宏观供给形势分析

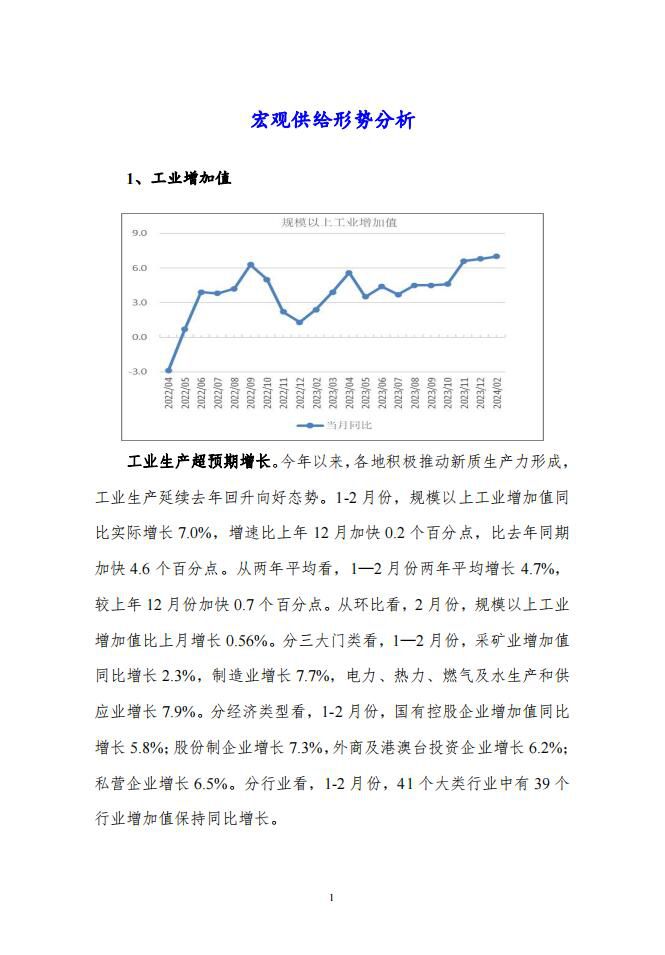

工业增加值

工业生产超预期增长。今年以来,各地积极推动新质生产力形成, 工业生产延续去年回升向好态势。1-2 月份,规模以上工业增加值同 比实际增长 7.0% ,增速比上年 12 月加快 0.2 个百分点,比去年同期 加快 4.6 个百分点。从两年平均看,1—2 月份两年平均增长 4.7% , 较上年 12 月份加快 0.7 个百分点。从环比看,2 月份,规模以上工业 增加值比上月增长 0.56%。分三大门类看,1—2 月份,采矿业增加值 同比增长 2.3% ,制造业增长 7.7% ,电力、热力、燃气及水生产和供 应业增长 7.9%。分经济类型看,1-2 月份,国有控股企业增加值同比 增长 5.8%;股份制企业增长 7.3%,外商及港澳台投资企业增长 6.2%; 私营企业增长 6.5% 。分行业看,1-2 月份,41 个大类行业中有 39 个行业增加值保持同比增长。

当前工业生产的主要特征有:一是高技术制造业增加值增速明显 加快。高技术制造业增加值增长 7.5%,比上年同期加快 7.0 个百分点, 比上年 12 月加快 1. 1 个百分点,连续 3 个月加快增长。其中电子及 通信设备制造业、航空航天器及设备制造业增加值分别增长 12.6%和 14. 1%。规模以上装备制造业增加值同比增长 8.6%,高于全部规上工 业平均水平 1.6 个百分点。二是消费品制造业回升幅度较大。1-2 月 份,规模以上消费品制造业增加值同比增长 4.7% ,比上年 12 月份加 快 4.4 个百分点。13 个消费品行业中,12 个行业增速回升。其中家 具制造业增长 11. 1%,文教工美增长 10.0%,食品增长 7.3%,均高于 规上工业平均增速。三是新产品新材料延续快速增长态势。新能源汽 车、3D 打印设备、充电桩、电子元件产品产量同比分别增长 25.6%、 49.5% 、41.8% 、41.5% 。充电桩等产品产量分别增长、41.8%;绿色 材料产品供给增加,太阳能工业用超白玻璃、单晶硅、多晶硅等产量 分别增长 89.8%、65.5%、54.0% 。四是工业出口由降转增。随着外贸 政策红利不断释放,规模以上工业出口交货值增长 0.4% ,比上年 12月份(-3.2%)加快 3.6 个百分点,结束了连续八个月的下降态势。

今年政府工作报告提出大力推进现代化产业体系建设,加快发展 新质生产力位列 2024 年政府工作首位,出台包括大规模设备更新和 消费品以旧换新,为工业生产提供了政策支撑;工业投资保持较快增 长态势,1-2 月增速达到 11.9%;出口回稳向好,1-2 月出口增长 7. 1%。 但经营主体面临订单不足、成本上升、预期依然偏弱等问题,制造业PMI 连续 5 个月低于 50%的临界点,工业生产持续回升的基础仍有待进一步巩固,初步预计 2024 年 3 月份工业增加值增长 5.0%左右。

宏观需求形势分析

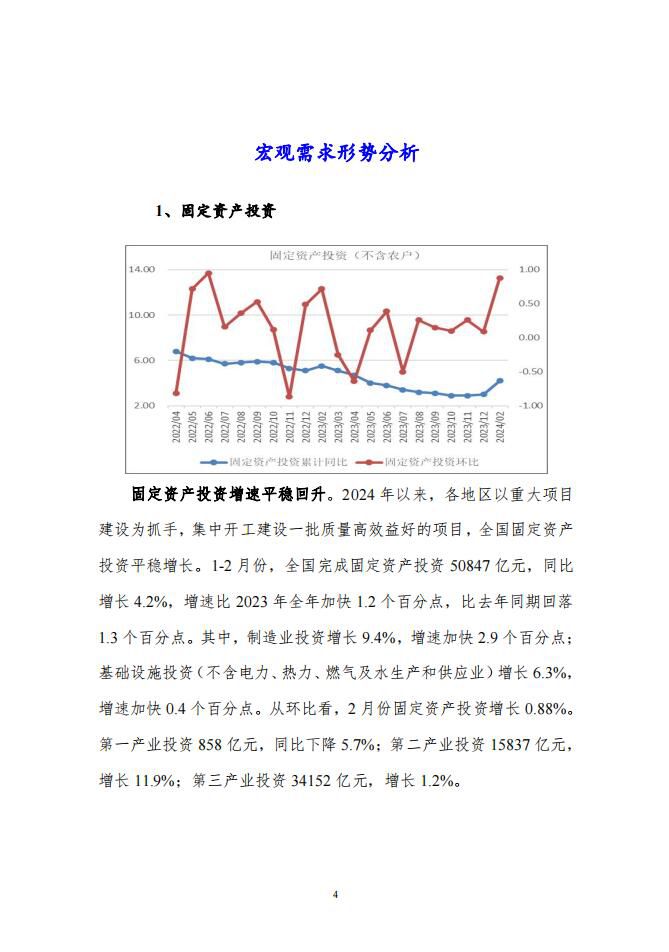

固定资产投资

固定资产投资增速平稳回升。2024 年以来,各地区以重大项目 建设为抓手,集中开工建设一批质量高效益好的项目,全国固定资产 投资平稳增长。1-2 月份,全国完成固定资产投资 50847 亿元,同比 增长 4.2% ,增速比 2023 年全年加快 1.2 个百分点,比去年同期回落 1.3 个百分点。其中,制造业投资增长 9.4%,增速加快 2.9 个百分点; 基础设施投资(不含电力、热力、燃气及水生产和供应业)增长 6.3%, 增速加快 0.4 个百分点。从环比看,2 月份固定资产投资增长 0.88%。 第一产业投资 858 亿元,同比下降 5.7%;第二产业投资 15837 亿元,增长 11.9%;第三产业投资 34152 亿元,增长 1.2%。

分地区看,1-2月份,东部地区投资同比增长5.9% , 中部地区投资增长4.2% ,西部地区投资下降3.9% ,东北地区投资增长13.8%。

民间投资增速由负转正。1-2 月份,民间固定资产投资 26753 亿 元,同比增长 0.4% ,比 2023 年全年提高 0.8 个百分点。其中,民间 项目投资增长 7.6% 。分行业看,电力、热力、燃气及水生产和供应 业,住宿和餐饮业,采矿业,租赁和商务服务业民间投资增长较快, 分别增长 30. 1%、20.5%、14.8%和 14.0%;制造业民间投资增长 11.6%, 增速高于全部制造业投资 2.2 个百分点 ;基础设施民间投资增长7.9% ,增速高于全部基础设施投资 1.6 个百分点。

当前我国固定资产投资呈以下特点。一是制造业投资增速加快。 推动制造业重点产业链高质量发展,加快实施制造业技术改造升级, 制造业投资增速加快。1-2 月份,制造业投资同比增长 9.4%,增速比 2023 年全年加快 2.9 个百分点,比全部投资高 5.2 个百分点。其中, 技改投资同比增长 15. 1% ,增速比制造业投资增速高 5.7 个百分点。 二是高技术产业投资增势良好。打造经济发展新引擎、增强发展新动 能,高技术产业投资增势良好。1-2 月份,高技术产业投资同比增长 9.4%,增速比全部固定资产投资高 5.2 个百分点;占全部投资的比重 比去年同期提高 0.4 个百分点。其中,高技术制造业投资同比增长 10.0%,高技术服务业投资同比增长 7.8%。三是基础设施等民生补短 板投资保持良好增长态势。随着增发国债项目的落地实施和支撑灾后 应急恢复重建资金的陆续下达,基础设施投资增速小幅回升。1—2 月份,基础设施投资同比增长 6.3% ,增速比 2023 年全年加快 0.4 个 百分点。电力、热力、燃气及水的生产和供应业投资同比增长 25.3%, 住宿和餐饮业投资增长 19.0% ,教育行业投资增长 12. 1% 。四是重大 项目建设带动作用明显。1-2 月份,计划总投资亿元及以上项目投资 同比增长 12. 1%,增速比 2023 年全年加快 2.8 个百分点,拉动全部投 资增长 5.9 个百分点。其中,计划总投资 10 亿元及以上项目投资同比增长 15. 1% ,增速比亿元及以上项目高 3.0 个百分点。

我国扩大有效投资有潜力、有空间,也有动力。一是促发展投资 潜力巨大。我国仍是世界上最大的发展中国家,人均 GDP 不到美国的 1/5、日本的 1/3,人均基础设施资本存量只有发达国家的 20%-30%。

推动高质量发展、建设社会主义现代化国家仍需持续扩大有效投资。 二是补短板投资空间广阔。农民人均公共设施投入仅为城镇居民的 1/5 左右,补短板投资空间广阔。随着增发的万亿国债逐步形成实物 工作量、加强民间投资项目融资支持和要素保障等政策落实落地,以 及重点领域投资力度加大,对投资平稳增长将发挥支撑作用。从先行 指标看,2 月份,建筑业商务

活动指数是 53.5%,持续处于景气区间。 总体上看,未来随着扩大有效投资各项

政策持续落地见效、重大项目 加快建设,投资有望继续保持平稳增长。预计 2024 年 1-3 月份固定资产投资增长 4.5%左右。

宏观价格形势分析

居民消费价格

2 月份,受节日效应拉动,居民消费需求持续增加,部分地区雨 雪天气影响供给,CPI 环比明显上涨,加之春节错月,带动 CPI 同 比由降转升。2 月份,居民消费价格同比上涨 0.7% ,比上月提高 1.5 个百分点, 比上年同期降低 0.3 个百分点;居民消费价格环比上涨 1.0% ,比上月提高 1.0 个百分点,比去年同期提高 1.5 个百分点。食 品价格降幅收窄。食品价格同比下降 0.9%,降幅比上月收窄 5.0 个百 分点,影响 CPI 下降约 0. 17 个百分点。服务价格明显回升。服务价 格同比上涨 1.9% ,比上月提高 1.4 个百分点,创 2019 年 6 月以来新 高。核心 CPI 稳步提升。扣除食品和能源价格的核心 CPI 稳步上涨, 同比上涨 1.2% ,比上月提高 0.8 个百分点,为 2022 年 2 月以来最高涨幅。

2 月份,八大类商品价格六涨二降。2 月份,食品烟酒类价格同 比下降 0. 1% ,影响 CPI 下降约 0.03 个百分点。食品中,蛋类价格下 降 5. 1%,影响 CPI 下降约 0.03 个百分点;鲜果价格下降 4. 1%,影响 CPI 下降约 0.09 个百分点;畜肉类价格下降 2.9% ,影响 CPI 下降约 0.09 个百分点;水产品价格上涨 4. 1% ,影响 CPI 上涨约 0.08 个百分 点;鲜菜价格上涨 2.9% ,影响 CPI 上涨约 0.07 个百分点;粮食价格 上涨 0.3% ,影响 CPI 上涨约 0.01 个百分点。其他七大类价格同比六 涨一降。其中,教育文化娱乐、其他用品及服务、衣着价格分别上涨 3.9% 、3.0%和 1.6% ,医疗保健、生活用品及服务、居住价格分别上 涨 1.5%、0.5%和 0.2%;交通通信价格下降 0.4%。2 月份,翘尾因素为-0.6 个百分点,新涨价因素为 1.3 个百分点。

房地产市场分析

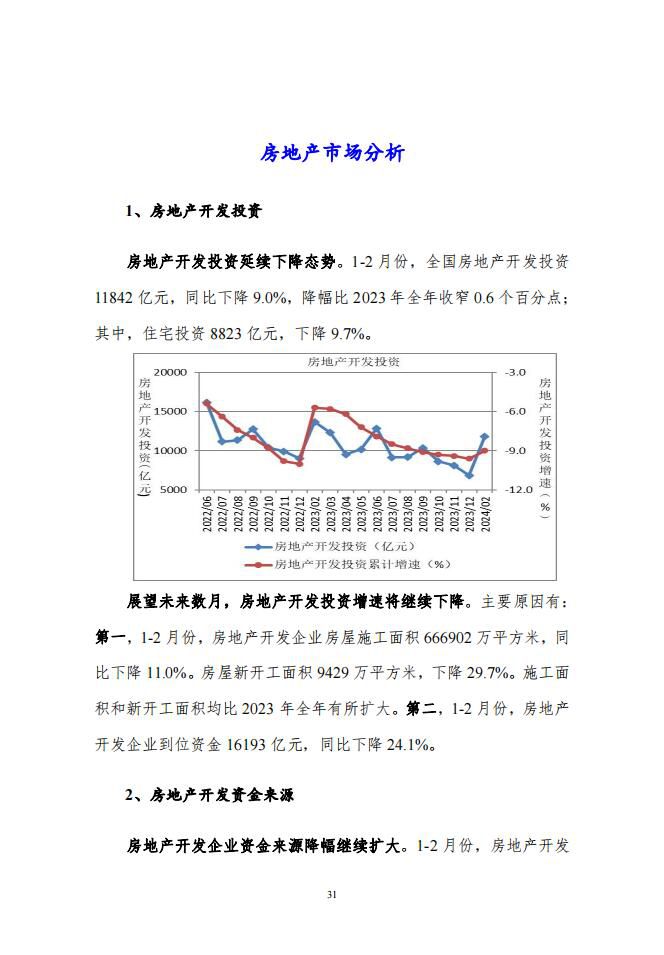

房地产开发投资

房地产开发投资延续下降态势。1-2 月份,全国房地产开发投资 11842 亿元,同比下降 9.0% ,降幅比 2023 年全年收窄 0.6 个百分点;其中,住宅投资 8823 亿元,下降 9.7%。

展望未来数月,房地产开发投资增速将继续下降。主要原因有: 第一,1-2 月份,房地产开发企业房屋施工面积 666902 万平方米,同 比下降 11.0%。房屋新开工面积 9429 万平方米,下降 29.7%。施工面 积和新开工面积均比 2023 年全年有所扩大。第二,1-2 月份,房地产开发企业到位资金 16193 亿元,同比下降 24. 1%。

本文刊登部分,报告订阅咨询:010-86390675 18618293457(同微信)