全球主要股指走势

中国股市

4月,沪指小幅下跌。截至4月30日,上证综合指数报收于3279.03点,较3月31日下跌1.7%;深证成分指数报收于9899.82点,下跌5.8%。这主要是因为:第一,贸易摩擦加剧。4月美国宣布对华加征145%的高额关税,中国政府坚决予以反制,对美国商品加征125%的关税,两国贸易面临脱钩风险。第二,银行板块拖累指数。四大行一季度净利润普遍下滑,核心业务(利息净收入)萎缩,不良贷款增加,导致“高股息神话”破灭,4月30日工商银行等单日跌幅超3%,华夏银行跌8.5%,进一步打压市场情绪。未来数周,要加大财政货币政策逆周期调节力度,中国经济韧性强,中国人民银行坚定支持中央汇金公司加大力度增持股票市场指数基金,并在必要时向中央汇金公司提供充足的再贷款支持,沪深股指将延续震荡态势。

4月,香港股市下跌。截至4月30日,香港恒生指数报收于22119.41点,较3月31日下跌4.3%。这主要是因为:第一,美国关税政策影响。美国总统特朗普宣布对所有贸易伙伴加征10%的基线关税,香港作为高度外向型市场,尤其是依赖国际业务的科技股首当其冲。第二,南向资金流出:4月29日南向资金净流出64.24亿港元,年内日均流入规模下降,进一步削弱市场支撑。未来数周,随着香港税收、科技和旅游继续发挥效应,港股调整反弹的可能性较大。

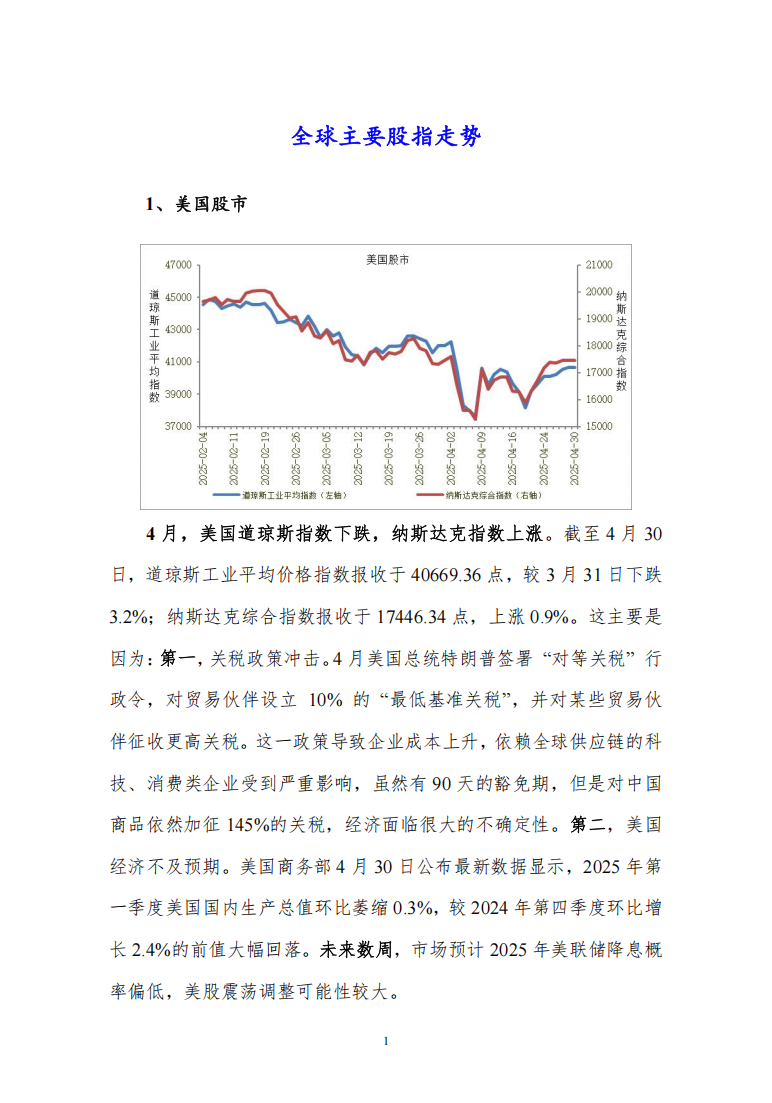

美国股市

4月,美国道琼斯指数下跌,纳斯达克指数上涨。截至4月30日,道琼斯工业平均价格指数报收于40669.36点,较3月31日下跌3.2%;纳斯达克综合指数报收于17446.34点,上涨0.9%。这主要是因为:第一,关税政策冲击。4月美国总统特朗普签署 “对等关税” 行政令,对贸易伙伴设立 10% 的 “最低基准关税”,并对某些贸易伙伴征收更高关税。这一政策导致企业成本上升,依赖全球供应链的科技、消费类企业受到严重影响,虽然有90天的豁免期,但是对中国商品依然加征145%的关税,经济面临很大的不确定性。第二,美国经济不及预期。美国商务部4月30日公布最新数据显示,2025年第一季度美国国内生产总值环比萎缩0.3%,较2024年第四季度环比增长2.4%的前值大幅回落。未来数周,市场预计2025年美联储降息概率偏低,美股震荡调整可能性较大。

主要债券市场走势

中国国债

4月,中国国债收益率下降。截至4月30日,中国10年期固定利率国债收益率为1.6225%,较3月31日下降18.8个基点。这主要是因为:第一,物价水平低位运行。3月份,全国居民消费价格同比下降0.1%,全国工业生产者出厂价格同比下降2.5%,环比下降0.4%,依然处于较低水平。第二,利率维持不变。2025年4月21日贷款市场报价利率(LPR)为1年期LPR为3.1%,5年期以上LPR为3.6%,均与上月持平。未来数周,由于货币政策保持相对宽松,国债收益率将相对平稳。

美国国债

4月,美债收益率下降。截至4月30日,美国10年期国债收益率为4.1700%,比3月31日下跌6.0个基点。这主要是因为:第一,通胀有所回落。3月份美国CPI同比上涨2.4%,比上月回落0.4个百分点,核心CPI上涨2.8%,比上月回落0.3个百分点。第二,缩表节奏放缓冲击。美联储在3月议息会议中宣布,自4月起将国债减持速度从每月250亿美元降至50亿美元,这一政策调整直接减少了国债市场的供给压力,市场对缩表退坡解读为变相宽松,推动10年期美债收益率全月下行。未来数周,由于美联储降息节奏存在不确定,美债收益率维持震荡运行。

国际大宗商品价格走势

CRB商品价格指数

4月份,RJ/CRB商品价格指数震荡调整,总体呈小幅下跌态势。4月份,RJ/CRB商品价格指数月均值为294.1,环比下跌3.4%。

未来数周,期货价格指数将维持平稳回落运行态势。主要原因有:第一,需求偏弱。国际货币基金组织发布最新一期《

世界经济展望报告》,将2025年全球

经济增长预期从年初的3.3%下调至2.8%,2026年预计为3%。而美国关税措施的冲击和政策的不确定性将在短期内导致全球

经济显著放缓。第二,美国联邦基金利率保持稳定。特朗普加征关税将对实现通胀目标产生影响,但联邦基金利率区间依然维持在4.25%-4.50%,从4月开始,将每个月250亿美元国债的减持上限下降至每个月50亿美元。

欢迎订阅报告,订阅咨询:010-86390675 18618293457(同微信)