全球主要股指走势

中国股市

6月,沪指小幅上涨。截至6月30日,上证综合指数报收于3444.43点,较5月30日上涨2.9%;深证成分指数报收于10465.12点,上涨4.2%。这主要是因为:第一,央行释放中长期流动性。6月央行通过MLF操作净投放1180亿元,叠加逆回购,中期流动性净投放达3180亿元,连续4个月加量续作。市场预期下半年仍有降息和降准空间,货币政策的宽松基调直接缓解了市场对流动性的担忧。此外,央行等六部门联合发布《关于金融支持提振和扩大消费的指导意见》,推出19项举措鼓励消费金融创新,直接利好金融板块。第二,消费复苏与政策红利释放。政策层面,消费补贴与以旧换新政策加码。电商促销期间,京东、天猫、抖音电商成交额增长加快,智能家电、新能源汽车等绿色消费表现亮眼。未来数周,要加大财政货币政策逆周期调节力度,中国经济韧性强,沪深股指将延续震荡态势。

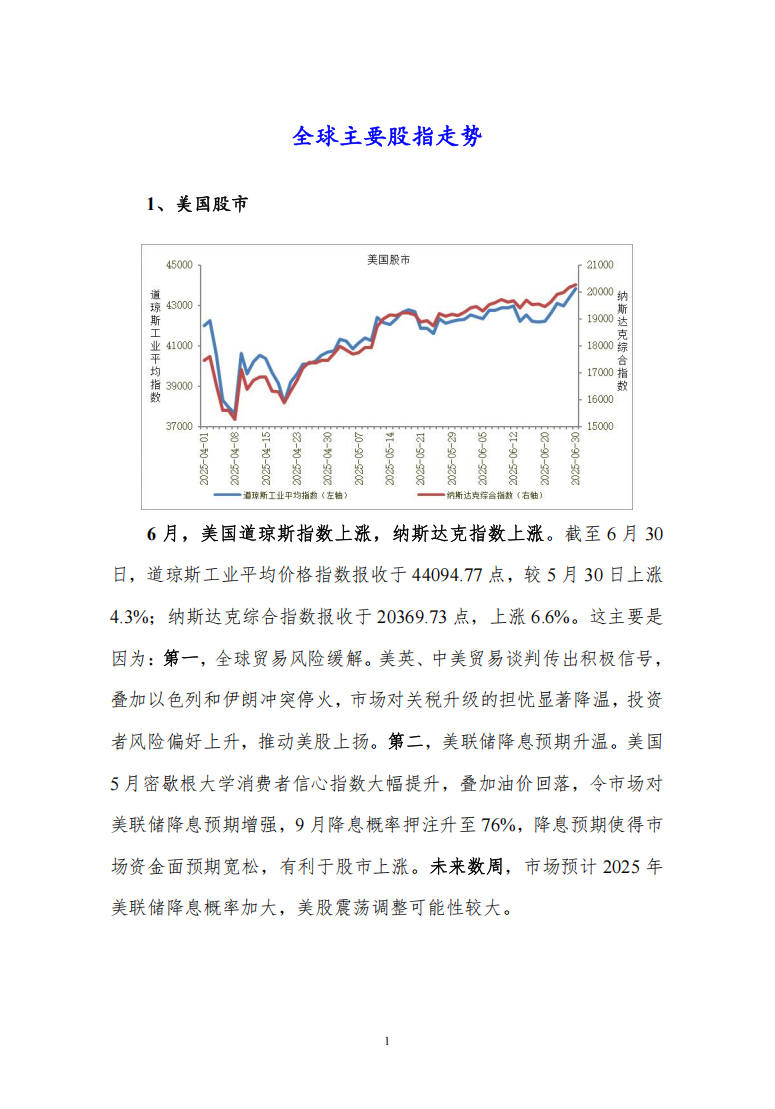

美国股市

6月,美国道琼斯指数上涨,纳斯达克指数上涨。截至6月30日,道琼斯工业平均价格指数报收于44094.77点,较5月30日上涨4.3%;纳斯达克综合指数报收于20369.73点,上涨6.6%。这主要是因为:第一,全球贸易风险缓解。美英、中美贸易谈判传出积极信号,叠加以色列和伊朗冲突停火,市场对关税升级的担忧显著降温,投资者风险偏好上升,推动美股上扬。第二,美联储降息预期升温。美国5月密歇根大学消费者信心指数大幅提升,叠加油价回落,令市场对美联储降息预期增强,9月降息概率押注升至76%,降息预期使得市场资金面预期宽松,有利于股市上涨。未来数周,市场预计2025年美联储降息概率加大,美股震荡调整可能性较大。

全球主要货币汇率走势

美元指数

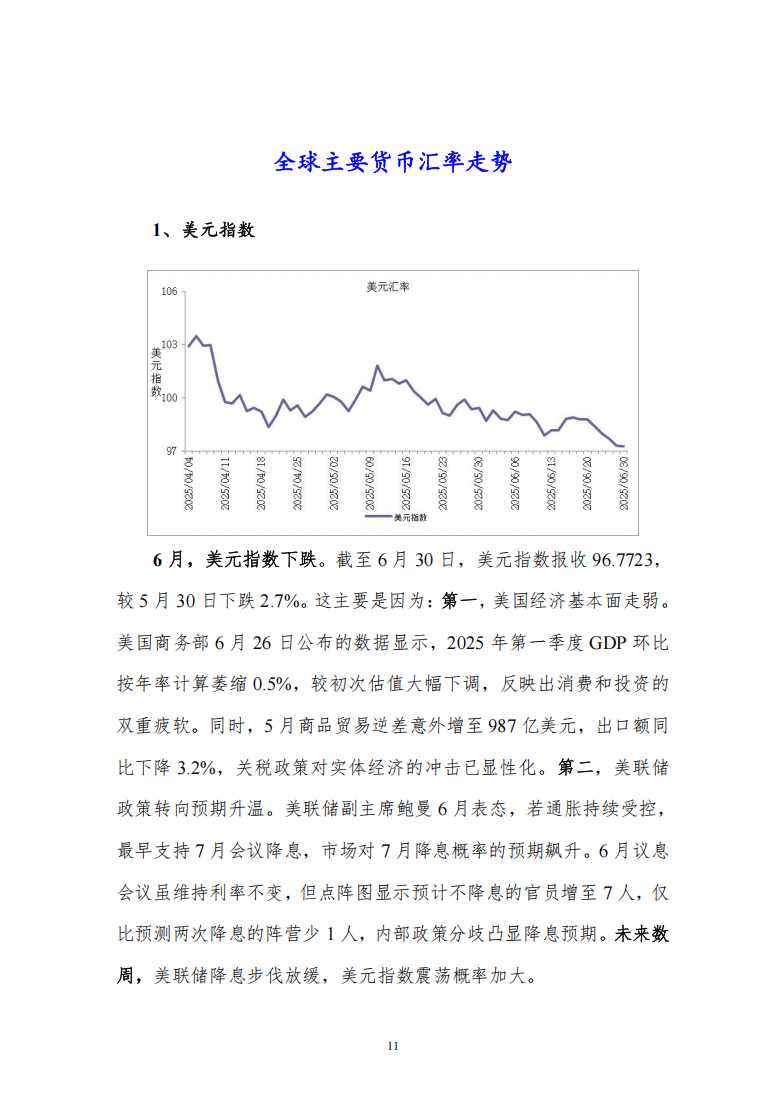

6月,美元指数下跌。截至6月30日,美元指数报收96.7723,较5月30日下跌2.7%。这主要是因为:第一,美国经济基本面走弱。美国商务部6月26日公布的数据显示,2025年第一季度GDP环比按年率计算萎缩0.5%,较初次估值大幅下调,反映出消费和投资的双重疲软。同时,5月商品贸易逆差意外增至987亿美元,出口额同比下降3.2%,关税政策对实体经济的冲击已显性化。第二,美联储政策转向预期升温。美联储副主席鲍曼6月表态,若通胀持续受控,最早支持7月

会议降息,市场对7月降息概率的预期飙升。6月议息

会议虽维持利率不变,但点阵图显示预计不降息的官员增至7人,仅比预测两次降息的阵营少1人,内部政策分歧凸显降息预期。未来数周,美联储降息步伐放缓,美元指数震荡概率加大。

人民币对主要货币汇率

6月,人民币对美元汇率升值。截至6月30日,美元兑人民币汇率中间价报7.1586,人民币较5月30日升值0.4%。这主要因为:第一,鸽派信号释放与降息预期升温。美联储在6月的FOMC会议中维持利率不变,但释放了明确的鸽派信号,市场对2025年降息预期升至2-3次。第二,中美经贸磋商取得实质性进展。6月9日至10日的伦敦中美经贸磋商机制首次会议达成原则一致,关税问题边际缓和。市场对贸易摩擦升级的担忧缓解,人民币资产吸引力显著提升。未来数周,由于美联储降息预期升温,中国货币政策进一步宽松,人民币对美元汇率将维持震荡波动态势。

国际大宗商品价格走势

1、CRB商品价格指数

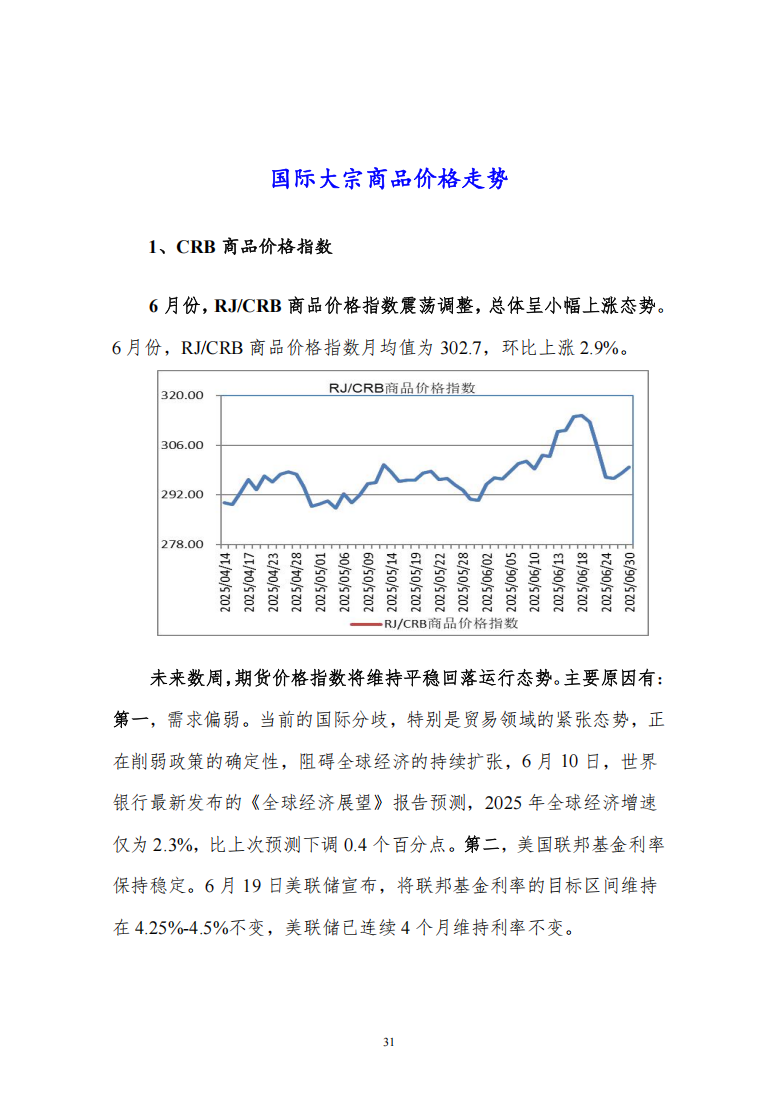

6月份,RJ/CRB商品价格指数震荡调整,总体呈小幅上涨态势。6月份,RJ/CRB商品价格指数月均值为302.7,环比上涨2.9%。

未来数周,期货价格指数将维持平稳回落运行态势。主要原因有:第一,需求偏弱。当前的国际分歧,特别是贸易领域的紧张态势,正在削弱政策的确定性,阻碍全球

经济的持续扩张,6月10日,世界银行最新发布的《全球

经济展望》报告预测,2025年

全球经济增速仅为2.3%,比上次预测下调0.4个百分点。第二,美国联邦基金利率保持稳定。6月19日美联储宣布,将联邦基金利率的目标区间维持在4.25%-4.5%不变,美联储已连续4个月维持利率不变。

欢迎订阅报告,订阅咨询:010-86390675 18618293457(同微信)