全球主要股指走势

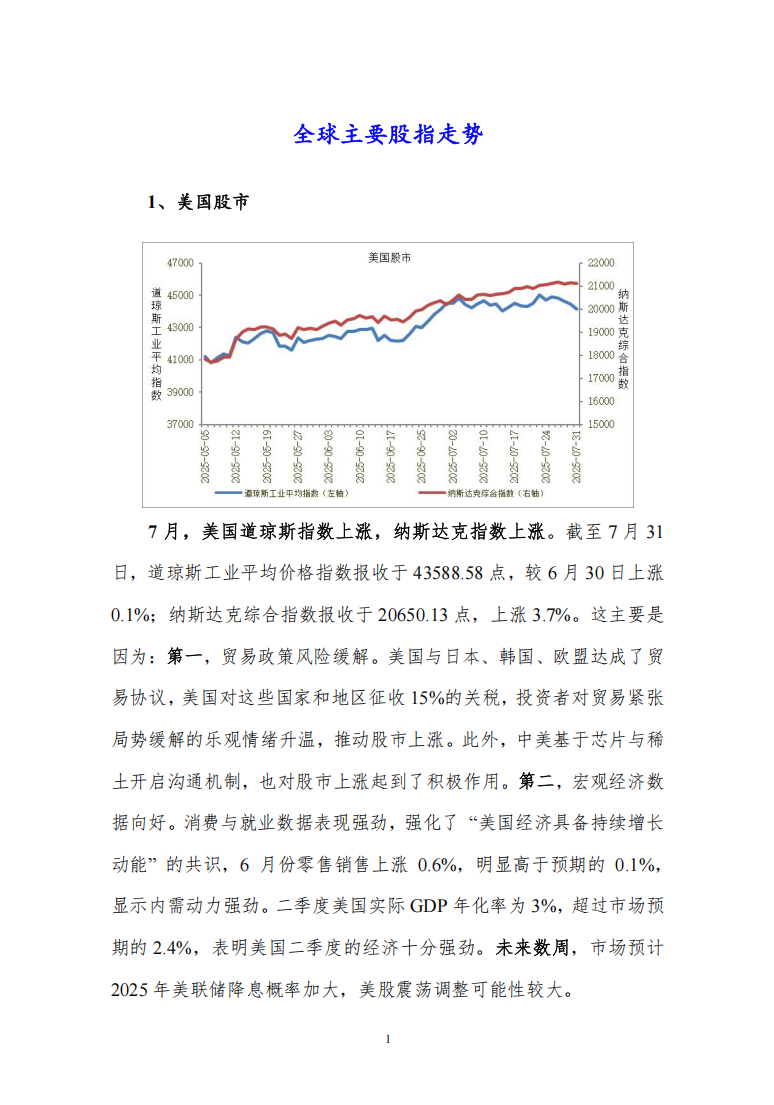

美国股市

7月,美国道琼斯指数上涨,纳斯达克指数上涨。截至7月31日,道琼斯工业平均价格指数报收于43588.58点,较6月30日上涨0.1%;纳斯达克综合指数报收于20650.13点,上涨3.7%。这主要是因为:第一,贸易政策风险缓解。美国与日本、韩国、欧盟达成了贸易协议,美国对这些国家和地区征收15%的关税,投资者对贸易紧张局势缓解的乐观情绪升温,推动股市上涨。此外,中美基于芯片与稀土开启沟通机制,也对股市上涨起到了积极作用。第二,

宏观经济数据向好。消费与就业数据表现强劲,强化了 “美国

经济具备持续增长动能” 的共识,6 月份零售销售上涨 0.6%,明显高于预期的 0.1%,显示内需动力强劲。二季度美国实际GDP年化率为3%,超过市场预期的2.4%,表明美国二季度的

经济十分强劲。未来数周,市场预计2025年美联储降息概率加大,美股震荡调整可能性较大。

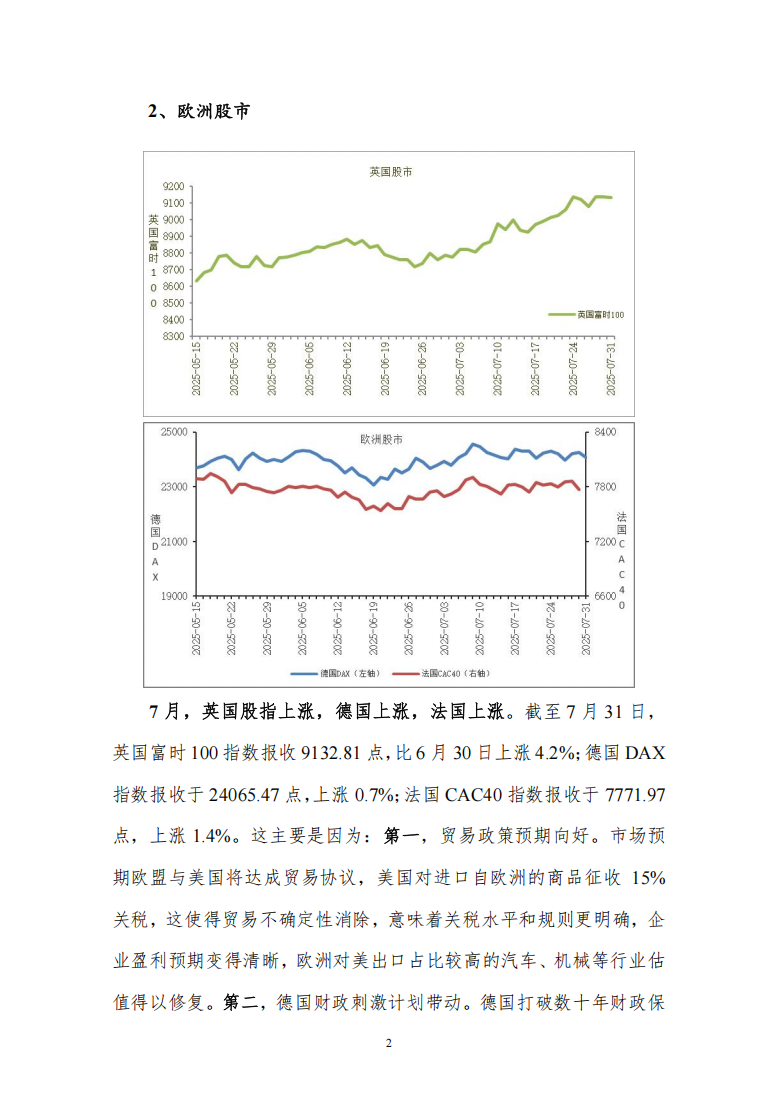

中国股市

7月,沪指小幅上涨。截至7月31日,上证综合指数报收于3573.21点,较6月30日上涨3.7%;深证成分指数报收于11009.77点,上涨5.2%。这主要是因为:第一,AI 产业景气度提升。海外科技巨头谷歌、英伟达等持续加大算力投入,形成正反馈循环,带动国内 AI 产业链景气度提升。世界人工智能大会召开,进一步加码 AI 产业。光模块、服务器、IDC 等算力硬件资产成为市场关注焦点,相关产业受益明显。第二,

政策红利持续释放。资本市场改革持续推进,债券通优化扩容措施落地,南向通参与机构范围扩大,为市场注入新的流动性预期。反内卷

政策成为市场焦点,规范光伏行业竞争秩序,推动光伏与电网融合发展,高端装备制造业高质量发展纲要发布,带动高端制造板块上涨。未来数周,要加大财政货币政策逆周期调节力度,

中国经济韧性强,沪深股指将延续震荡态势。

主要债券市场走势

美国国债

7月,美债收益率上升。截至7月31日,美国10年期国债收益率为4.3700%,比6月30日上升13.0个基点。这主要是因为:第一,债务发行压力增大。“大美丽法案” 通过后,美国债务上限一次性提高 5 万亿美元,美债发行 “解禁”。财政部为满足财政支出需求,需大量发行国债,这会抽离市场流动性,同时增加美债供给,在需求相对稳定或增长不及供给的情况下,推动美债收益率上升。第二,通胀前景不确定性增加。6 月 CPI 同比如期继续回升,CPI同比上涨2.7%,核心CPI同比上涨2.9%,比上月分别加快0.3和0.1个百分点,通胀预期上升会降低债券的实际收益率,投资者会要求更高的名义收益率来补偿,从而促使美债收益率上行。未来数周,由于美联储降息预期升温,美债收益率维持震荡运行。

中国国债

7月,中国国债收益率上升。截至7月31日,中国10年期固定利率国债收益率为1.7045%,较6月30日上升5.6个基点。这主要是因为:第一,央行操作影响市场预期。7 月央行宣布实施国债借入操作,向市场传递出一定的政策信号,随即债市收益率快速上行。市场对央行后续政策操作的预期发生变化,投资者调整投资策略,推动国债收益率上升。第二,股市走强分流资金。7 月股市表现较好,上证指数一度挑战 3600 点,“股债跷跷板” 效应显现。资金从债市流向股市,债券市场需求减少,导致国债价格下跌,收益率上升。未来数周,由于货币政策保持相对宽松,国债收益率将相对平稳。

国际大宗商品价格走势

CRB商品价格指数

7月份,RJ/CRB商品价格指数震荡调整,总体呈小幅上涨态势。7月份,RJ/CRB商品价格指数月均值为303.1,环比上涨0.1%。

未来数周,期货价格指数将维持平稳回升运行态势。主要原因有:第一,国际经济环境有所改善。加征关税预期下,进出口的前置效应强于预期,美国对欧洲、日本韩国等征收15%关税,美国的平均有效关税税率低于其 4 月宣布的水平。国际货币基金组织7月份预计2025年和2026年,

全球经济增速预计分别为 3.0%和3.1%,分别比4月份预测高0.2个和0.1 个百分点。第二,美国联邦基金利率保持稳定。7月31日美联储宣布,将联邦基金利率的目标区间维持在4.25%-4.5%不变,美联储已连续5个月维持利率不变。

本文刊登部分,报告订阅咨询:010-86390675 18618293457(同微信)