全球主要股指走势

中国股市

8月,沪指小幅上涨。截至8月29日,上证综合指数报收于3857.93点,较7月31日上涨8.0%;深证成分指数报收于12696.15点,上涨15.3%。这主要是因为:第一,市场情绪带动。央行通过降准、再贷款等工具向市场注入流动性,10 年期国债收益率从 6 月底的 1.65% 攀升至 8 月的 1.78%,显示资金从债券市场向股票市场转移的趋势。第二,AI 产业景气度提升。海外科技巨头谷歌、英伟达等持续加大算力投入,形成正反馈循环,带动国内 AI 产业链景气度提升。世界人工智能大会召开,进一步加码 AI 产业。光模块、服务器、IDC 等算力硬件资产成为市场关注焦点,相关产业受益明显。未来数周,要加大财政货币政策逆周期调节力度,中国

经济韧性强,沪深股指将延续震荡态势。

8月,香港股市上涨。截至8月29日,香港恒生指数报收于25077.62点,较7月31日上涨1.2%。这主要是因为:第一,政策利好。香港市场交易制度改革释放红利,港交所调整股份交收费结构,取消每笔交易最低 2 港元、最高 100 港元的收费限制,降低了交易成本,结算周期有望从 “T+2” 缩短至 “T+1”。此外,香港证监会与港交所联合推出 “科企专线”,优化了港股的资产结构,推动港股 IPO 回暖,截至 7 月底今年港股 IPO 募资额已跃居全球第一,为股市带来活力。第二,《稳定币条例》生效激活金融板块。香港《稳定币条例》于8月1日正式实施,香港成为全球首个为稳定币建立全面监管框架的地区。市场预期稳定币将推动券商从“交易通道商”转向“资产证券化引擎”,估值逻辑重构。未来数周,随着香港税收、科技和旅游继续发挥效应,港股调整反弹的可能性较大。

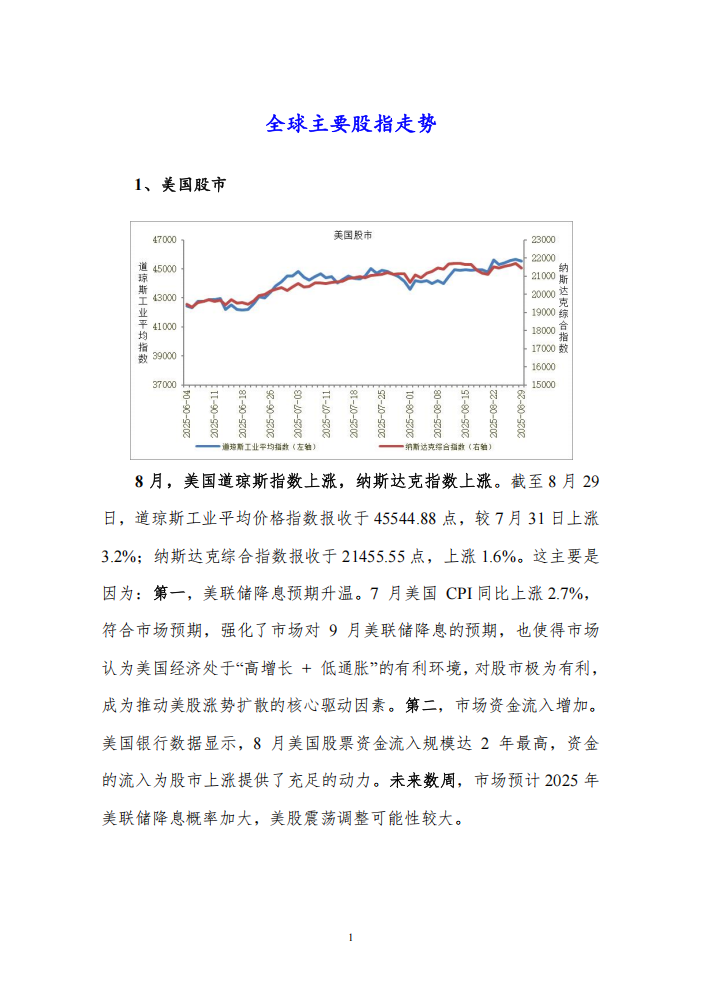

美国股市

8月,美国道琼斯指数上涨,纳斯达克指数上涨。截至8月29日,道琼斯工业平均价格指数报收于45544.88点,较7月31日上涨3.2%;纳斯达克综合指数报收于21455.55点,上涨1.6%。这主要是因为:第一,美联储降息预期升温。7 月美国 CPI同比上涨2.7%,符合市场预期,强化了市场对 9 月美联储降息的预期,也使得市场认为美国

经济处于“高增长 + 低通胀”的有利环境,对股市极为有利,成为推动美股涨势扩散的核心驱动因素。第二,市场资金流入增加。美国银行数据显示,8 月美国股票资金流入规模达 2 年最高,资金的流入为股市上涨提供了充足的动力。未来数周,市场预计2025年美联储降息概率加大,美股震荡调整可能性较大。

欧洲股市

8月,英国股指上涨,德国下跌,法国下跌。截至8月29日,英国富时100指数报收9187.34点,比7月31日上涨0.6%;德国DAX指数报收于23902.21点,下跌0.7%;法国CAC40指数报收于7703.90点,下跌0.9%。这主要是因为:第一,英国企业盈利增长。英国企业的盈利状况在 2025 年有所改善,富时 100 指数的 ROE(TTM)从 2024 年底的 9.9% 提升至 2025 年 8 月的 10.7%,盈利能力的提升增强了投资者对英国股市的信心,推动了股价上涨。第二,德国经济景气指数下滑。德国 8 月经济景气指数大幅下滑,从上个月的 52.2 直接跌至 34.7,当前经济状况指数也从 7 月的-59.5 跌到-68.6,主要原因是对欧盟与美国新贸易协议失望,以及德国二季度经济收缩。未来数周,欧元区通胀向2%靠近,欧洲央行降息的可能性加大,主要股指将震荡调整。

主要债券市场走势

中国国债

8月,中国国债收益率上升。截至8月29日,中国10年期固定利率国债收益率为1.8378%,较7月31日上升13.3个基点。这主要是因为:第一,国债利息收入恢复征收增值税。2025 年 8 月,财政部恢复对新发国债、地方债、金融债利息征收增值税。这一

政策使得金融机构持有国债的收益受到影响,为了对冲税收影响,新发国债收益率可能上调,从而推动整体国债收益率上升。第二,股市走强分流资金。8 月股市表现较好,上证指数一度挑战 3800 点,“股债跷跷板” 效应显现。资金从债市流向股市,债券市场需求减少,导致国债价格下跌,收益率上升。未来数周,由于货币

政策保持相对宽松,国债收益率将相对平稳。

美国国债

8月,美债收益率下降。截至8月29日,美国10年期国债收益率为4.2300%,比7月31日下降14.0个基点。这主要是因为:第一,美联储降息预期升温。8 月 23 日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话,明确表示考虑到

美国经济前景和风险平衡的变化,特别是就业市场下行风险显著上升,美联储调整货币政策立场的时机可能已经到来,这被市场解读为强烈的降息信号。第二,经济数据疲软。8 月公布的美国 7 月非农数据不及预期,仅增长 7.3 万人,且前值也大幅下修,这引发了市场对

美国经济增长前景的担忧,导致投资者纷纷涌入美债避险,推动美债价格上涨,收益率大幅下挫。未来数周,由于美联储降息预期升温,美债收益率维持震荡运行。

欧洲国债

8月,欧元区国债收益率上升,德国上升,法国上升。截至8月29日,欧元区10年期公债加权收益率为2.7721%,较7月31日上升0.9个基点;德国10年期国债收益率为2.7600%,上升1.0个基点;法国10年期国债收益率为3.5110%,上升16.3个基点。这主要是因为:第一,财政支出扩张预期。德国为加强军备和基础设施建设,放弃了数十年的财政节约政策,市场预期德国政府将出现大规模债务扩张与发行浪潮,投资者对长期国债要求更高的收益率以补偿风险。同时,欧洲其他国家也可能大幅增加国防预算,随着政府支出激增,长期债券发行有望急剧放量,这会促使市场要求更高的长期债券投资回报率,推动国债收益率上升。第二,通胀偏高。7月份欧盟CPI同比上涨2.4%,比上月提高0.1个百分点,依然高于2%左右的调控目标,面临通胀压力。未来数周,由于欧洲通胀偏高回落,经济增长缓慢,欧洲央行降息步伐加快,欧债收益率可能震荡。

国际大宗商品价格走势

CRB商品价格指数

8月份,RJ/CRB商品价格指数震荡调整,总体呈小幅下跌态势。8月份,RJ/CRB商品价格指数月均值为296.6,环比下跌2.0%。

未来数周,期货价格指数将维持平稳回落运行态势。主要原因有:第一,中国制造业PMI数据低于临界值。8月份,中国制造业PMI为49.4%,连续五个月低于临界值,制造业景气水平偏弱。第二,地缘政治风险溢价回落。近期地缘政治局势有缓和的迹象,美俄元首会晤提升了市场对地缘局势缓和的预期,关于乌克兰和平谈判的讨论也有所增多,降低了市场对供应链中断的担忧。

本文刊登部分,报告订阅咨询:18618293457(同微信) 010-86390675