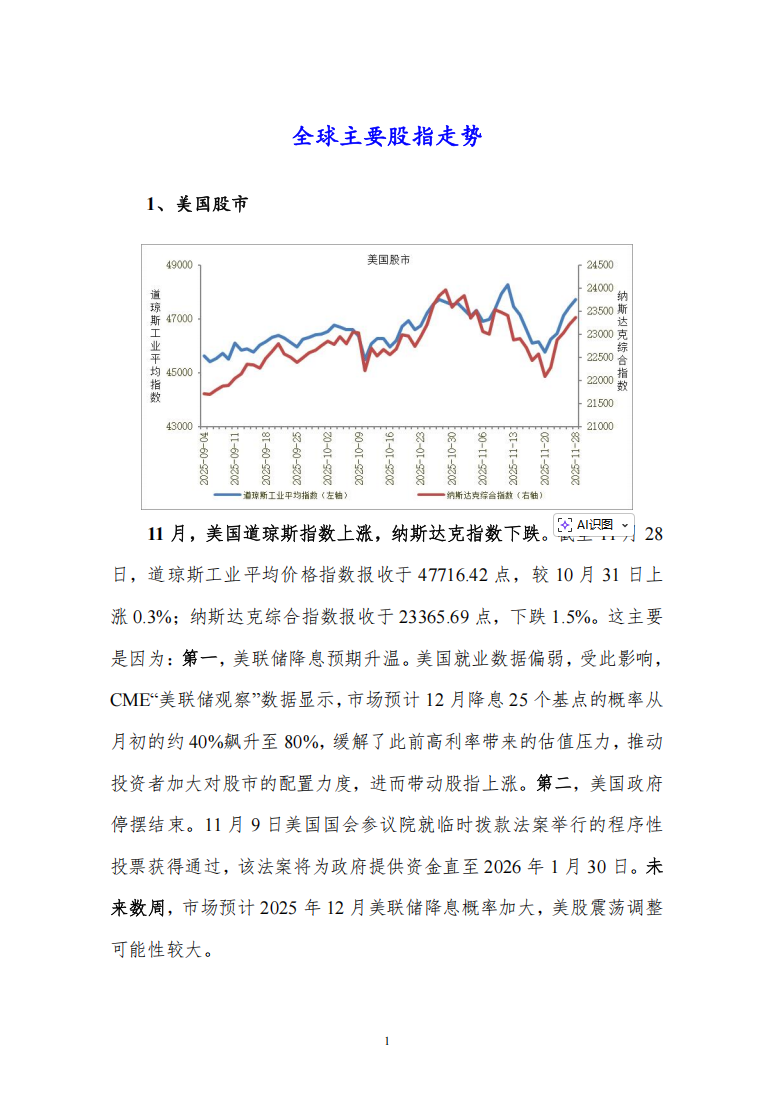

全球主要股指走势

中国股市

11月,沪指小幅下跌。截至11月28日,上证综合指数报收于3888.60点,较10月31日下跌1.7%;深证成分指数报收于12984.08点,下降2.9%。这主要是因为:第一,海外市场波动预期传导。美股下跌引发科技股抛售潮,英伟达等科技巨头利好出尽后股价跳水,这种恐慌情绪迅速传导至A股,A股半导体、锂电池等科技相关板块率先承压。第二,货币宽松预期未兑现:市场此前普遍期待宽松货币政策,但11月LPR报价连续第6个月维持不变,流动性未进一步放宽,原本依赖流动性支撑的高估值板块失去估值扩张逻辑,投资者信心受挫。且11月处于政策空窗期,需等待12月重要会议明确方向,政策效果传导的预期差压制了市场情绪。未来数周,要加大财政货币政策逆周期调节力度,中国经济韧性强,沪深股指将延续震荡态势。

11月,香港股市下跌。截至11月28日,香港恒生指数报收于25858.89点,较10月31日下跌0.2%。这主要是因为:第一,A股下跌引发港股跟风抛售。11月A股科技、消费、地产等板块大幅下挫,直接带动港股中对应的H股同步下跌,散户与机构对内地相关产业的盈利预期同步下调,进一步放大抛压。第二,香港本地经济复苏乏力。11月香港零售业销售额同比增速仅1.2%,低于预期的2.5%,旅游业复苏节奏放缓,本地消费股全月跌幅超5%。未来数周,随着香港税收、科技和旅游继续发挥效应,港股调整反弹的可能性较大。

主要债券市场走势

中国国债

11月,中国国债收益率上升。截至11月28日,中国10年期固定利率国债收益率为1.8422%,较10月31日上升4.6个基点。这主要是因为:第一,央行货币政策偏谨慎。11月公布的工业生产、投资、消费的数据偏弱,但央行对进一步“宽货币”态度谨慎,市场意识到降息概率降低。第二,国债成交活跃度下降。公募基金、资管产品等以往债市核心交易力量,11月将交易重心从利率债转向信用债,当月基金累计净买入1070亿元信用债,仅净买入33亿元利率债。未来数周,由于货币政策保持相对宽松,国债收益率将相对平稳。

全球主要货币汇率走势

人民币对主要货币汇率

11月,人民币对美元汇率升值。截至11月28日,美元兑人民币汇率中间价报7.0789,人民币较10月31日升值0.1%。这主要因为:第一,美联储降息预期升温。11月21日起美联储释放鸽派信号,市场对其12月降息25个基点的概率预期大幅攀升至约80%,美元指数受降息预期拖累持续走弱,使得非美货币普遍迎来升值契机,人民币也借此获得了强劲的升值动力。第二,稳增长政策加力。国家发展改革委宣布5000亿元新型政策性金融工具加快推进,旨在支持基础设施投资与产业升级,增强了市场对

宏观经济基本盘的信心,有助于提升人民币的吸引力。未来数周,由于美联储降息预期升温,中国货币政策进一步宽松,人民币对美元汇率将维持震荡波动态势。

11月,人民币对欧元汇率升值。截至11月28日,欧元兑人民币汇率中间价报8.2078,人民币较10月31日升值0.1%。这主要是因为:第一,人民币中间价调控释放强信号。近期人民币兑美元中间价持续向偏强方向调整,且调整力度不断加大,面对人民币中间价的强势引导,其兑人民币汇率自然被带动下行,间接促成人民币兑欧元升值。第二,季节性结汇需求助力强化人民币买盘力量。11月处于四季度传统季节性结汇高峰,企业为回笼年末利润,结汇需求稳中有升。大量的结汇操作增加了外汇市场上人民币的买盘力量,进一步巩固了人民币的强势走势。未来数周,由于欧洲通胀率向目标值靠近,

经济低增长,后期存在降息可能,人民币对欧元汇率将略有升值。

11月,人民币对日元汇率升值。截至11月28日,100日元兑人民币汇率中间价报4.5293,人民币较10月31日升值1.8%。这主要是因为:第一,

经济基本面大幅走弱。三季度日本GDP按年率计算下降1.8%,是六个季度以来首次出现萎缩,10月日本核心CPI同比上涨3.0%,高于2%的目标,物价上涨与经济萎缩并存的局面,让日元失去了基本面的支撑。第二,汇率调控稳定市场预期。中国央行通过中间价机制等方式对汇率进行有效调控,11月人民币对多边货币均呈现升值态势,这种结构性走强体现了中间价机制对人民币汇率的支撑作用。同时央行的调控行为也向市场释放了维稳信号,避免了人民币汇率的大幅波动,为人民币兑日元的升值创造了稳定环境。未来数周,由于日本通胀率提高,日本央行加息,人民币对日元汇率震荡回落的可能性较大。

资料订阅联系人:张老师 18618293457(同微信)