全球主要股指走势

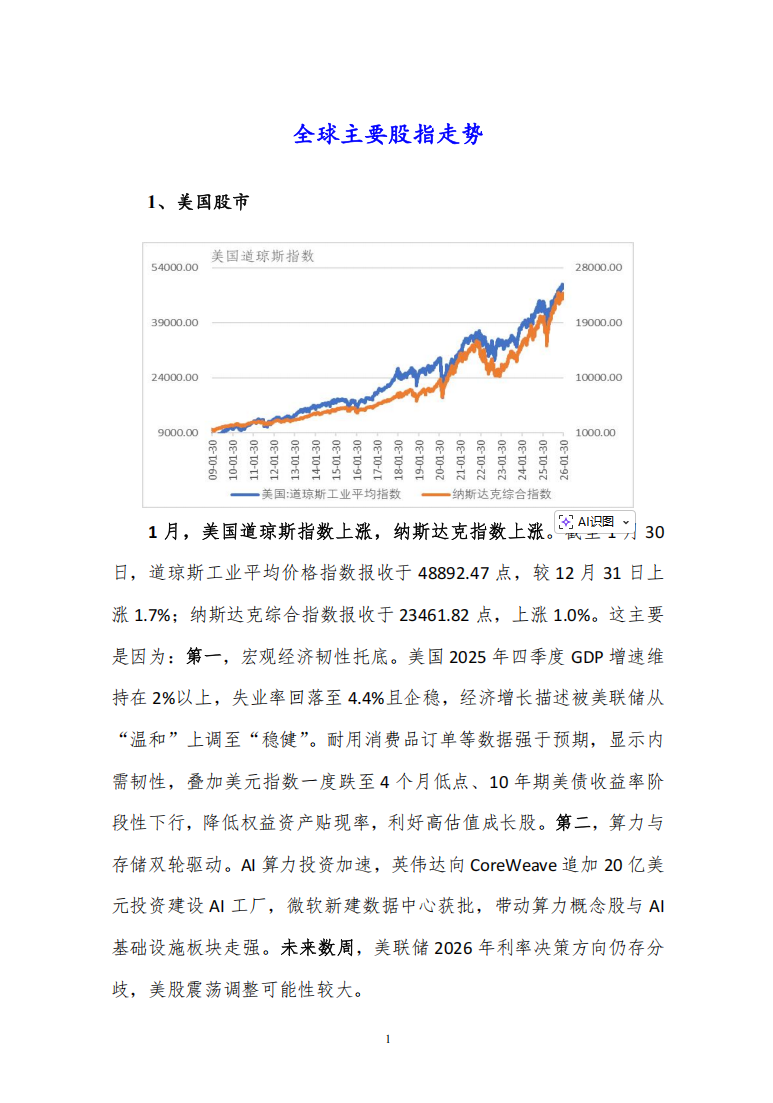

美国股市

1月,美国道琼斯指数上涨,纳斯达克指数上涨。截至1月30日,道琼斯工业平均价格指数报收于48892.47点,较12月31日上涨1.7%;纳斯达克综合指数报收于23461.82点,上涨1.0%。这主要是因为:第一,

宏观经济韧性托底。美国2025年四季度GDP增速维持在2%以上,失业率回落至4.4%且企稳,

经济增长描述被美联储从“温和”上调至“稳健”。耐用消费品订单等数据强于预期,显示内需韧性,叠加美元指数一度跌至4个月低点、10年期美债收益率阶段性下行,降低权益资产贴现率,利好高估值成长股。第二,算力与存储双轮驱动。AI算力投资加速,英伟达向CoreWeave追加20亿美元投资建设AI工厂,微软新建数据中心获批,带动算力概念股与AI基础设施板块走强。未来数周,美联储2026年利率决策方向仍存分歧,美股震荡调整可能性较大。

中国股市

1月,沪指小幅上涨。截至1月30日,上证综指报收于4117.95点,较12月31日上涨3.8%;深成指报收于14205.89点,上涨5.0%。这主要是因为:第一,AI与科技成长领涨。AI应用与算力共振,“人工智能+”政策落地,大模型商业化加速,商业航天、CPO、AI应用等方向批量涨停,成为全月最强主线,资金持续扎堆。第二,资金流入明显。北向资金持续净流入,1月北向资金累计净流入286.54亿元,偏好低估值蓝筹与科技成长,人民币升值带来汇兑收益,强化配置意愿。本土资金入市踊跃,日均成交额达2.85-3.05万亿元,连续20天超2.5万亿,两融余额攀升,散户FOMO情绪升温,ETF净流入显著。未来数周,要加大财政货币政策逆周期调节力度,中国

经济韧性强,沪深股指将延续震荡态势。

1月,香港股市上涨。截至1月30日,香港恒生指数报收于27387.11点,较12月31日上涨6.9%。这主要是因为:第一,南向资金核心驱动。1月累计净流入约689.71亿港元,偏好腾讯、小米、快手等科技龙头与金融、消费蓝筹,成为市场稳定器,月末加速流入推升恒指突破27000点。第二,平台经济盈利改善。互联网企业降本增效+AI新业务拓展,腾讯、阿里等盈利预期上修,推动恒生科技指数估值修复。未来数周,随着香港税收、科技和旅游继续发挥效应,港股调整反弹的可能性较大。

主要债券市场走势

美国国债

1月,美债收益率上升。截至1月30日,美国10年期国债收益率为4.2600%,比12月31日上升8.0个基点。这主要是因为:第一,供给大幅前置。1月长债供给占比达96%,30年期超长债占比47%,集中供给压制长债价格、推高收益率。第二,降息节奏再定价。特朗普关于美联储主席的人选、对欧加征关税的威胁,叠加美联储独立性,市场下调2026年降息频次与幅度预期,成长股估值承压,长端收益率上行。未来数周,由于美联储降息预期降温,美债收益率维持震荡运行。

中国国债

1月,中国国债收益率下降。截至1月30日,中国10年期国债到期收益率为1.8104%,较12月31日下降3.73个基点。这主要是因为:第一,货币

政策继续宽松。央行流动性超量投放,资金面宽松托底债市,1月MLF超量续作净投放7000亿元,逆回购净投放5805亿元,全月净投放超1万亿元,对冲春节前资金缺口,资金利率低位运行,降低短端融资成本。结构性降息落地,1月19日下调支农支小再贷款等结构性工具利率0.25个百分点,释放宽松信号,强化市场对后续

政策宽松预期,推动收益率曲线平坦化。第二,股市降温。证监会上调融资保证金比例至100%,叠加获利回吐,A股震荡走弱,资金从权益转向固收,国债避险买盘增加。未来数周,由于货币政策保持相对宽松,国债收益率将相对平稳。

国际大宗商品价格走势

CRB商品价格指数

1月份,RJ/CRB商品价格指数震荡调整,总体呈小幅上涨态势。1月份,RJ/CRB商品价格指数月均值为307.3,环比上涨2.6%。

未来数周,期货价格指数将维持平稳回升运行态势。主要原因有:第二,美元指数回落支撑商品价格。2026年1月30日,特朗普宣布新的美联储主席人选,凯文·沃什出任美联储主席,新主席支持降息,带动美元下跌,1月底美元指数为96.1643,环比下跌2.1%。第一,地缘关系持续紧张。全球地缘冲突加剧,格陵兰岛协议争议、中东局势紧张、美国对部分国家的贸易与外交施压等,推动避险资金涌入贵金属等品种;同时,市场担忧主产国供给中断,提前“买涨”,推升铜、锡、原油等品种的风险溢价,放大价格涨幅。

资料订阅联系人:张老师 18618293457(同微信)