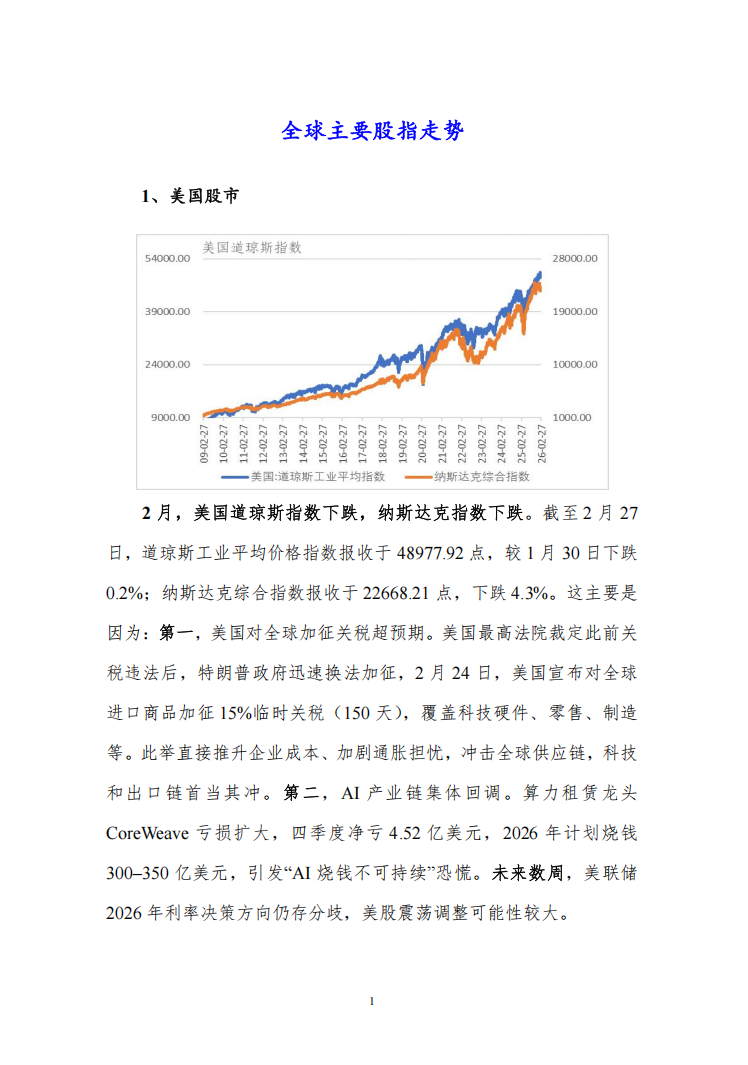

全球主要股指走势

中国股市

2月,沪指小幅上涨。截至2月27日,上证综合指数报收于4162.88点,较1月30日上涨1.1%;深证成分指数报收于14495.09点,上涨2.0%。这主要是因为:第一,两会政策预期升温。2月27日政治局

会议明确,更加积极的财政和适度宽松的货币,强调活跃资本市场、发展新质生产力、扩大内需,彻底打消政策收紧担忧,资金风险偏好显著回升。市场提前布局财政刺激、新基建、设备更新、消费以旧换新等方向,顺周期与科技硬件领涨。第二,央行持续宽松。2月开展6000亿元MLF+1万亿182天买断式逆回购,连续9个月净投放,资金面极度宽松。3月起下调远期售汇风险准备金率至0,稳汇率、吸引外资。未来数周,要加大财政货币政策逆周期调节力度,中国

经济韧性强,沪深股指将延续震荡态势。

2月,香港股市下跌。截至2月27日,香港恒生指数报收于26630.54点,较1月30日下跌4.8%。这主要是因为:第一,IPO大扩容资金被持续分流。2月港交所进行24家IPO,融资近900亿港元,同比增加10倍;排队企业388家,科技类占62%。持续扩容摊薄存量资金,二级市场估值承压。第二,互联网龙头业绩不及预期。腾讯、阿里、快手等权重股四季报低于预期,广告、电商、本地生活增长乏力。行业内卷加剧(补贴战、营销战),利润被侵蚀;AI研发投入大,短期拖累盈利。市场将恒生科技2026年盈利增速从35%下调至18%,估值与业绩双杀。未来数周,随着香港税收、科技和旅游继续发挥效应,港股调整反弹的可能性较大。

主要债券市场走势

中国国债

2月,中国国债收益率下降。截至2月27日,中国10年期国债到期收益率为1.8193%,较1月30日下降0.7个基点。这主要是因为:第一,配置资金大举入场。银行、保险、养老金、公募基金持续净买入长债,2月上半月大型银行、券商自营、基金合计净买入千亿级国债。供给压力被消化,2月国债发行放量,但需求更强,拍卖倍数高,收益率未被供给推升。第二,LPR持平

政策“以静制动”。2月24日1年期和5年期LPR维持3.0%和3.5%不变,符合预期,无收紧信号,债市安心做多。未来数周,由于货币

政策保持相对宽松,国债收益率将相对平稳。

资料订阅联系人:张老师 18618293457(同微信)