【聚焦】后疫情时代国际经济格局与人民币国际化战略

文|王雪磊

经济学博士,太和智库研究员

引言

人民币国际化是中国主动应对国际金融危机的产物。自2009 年启动人民币跨境贸易投资便利化政策以来,人民币国际化经历了从经常项目到资本项目、从银行企业到个人客户,从简单到复杂业务逐步发展的过程。截止到 2019 年底,人民币已连续十年成为中国第二大国际收付货币,全球第三大贸易融资货币、第五大支付货币、第五大储备货币和第八大交易货币,与中国发生跨境人民币收付的国家和地区达到 242 个,人民币国际化程度显著提高。当前国际形势面临 “百年未有之大变局” ,中国既定的发展战略和经济政策面临挑战和调整的压力,人民币国际化发展如何适应这种变化,正是本文研究的主要内容。

一、2009年以来人民币国际化战略实施情况

(一)人民币支付功能不断增强。经常项目下人民币跨境收付 金额从 2009 年度不到 4000 亿元,增加至 2019 年末 6 万亿元,占中国对外贸易总额的16.1%。资本项目下人民币跨境收付从无到有,2019 年末达到超过了 13 万亿元,收入大于支出。在跨境支付基础设施建设方面,2015年人民币跨境支付系统(CIPS)第一期投产使用,截至 2019 年底,CIPS 直接和间接参与者达到 934 家,覆盖全球 94 个国家和地区。2019 年,CIPS 与 SWIFT(环球同业银行金融电讯协会)合作,推动人民币成为 SWIFT 产品和服务除美元、欧元之外的第三种计价货币,提升了跨境交易的效率,标志着人民币作为国际支付货币进入了更高阶段。

与此同时,中国先后与 39 个国家和地区的央行签署了双边本币互换协议,总金额超过 3.7 万亿元;在 25 个国家和地区建立人民币清算行制度,将人民币现钞出境和回流渠道逐步延伸至全球范围。这对于便利中国与相关国家贸易投资、促进人民币国际使用,维护地区间金融稳定发挥了积极作用。

(二)人民币投融资和交易功能持续深化。中国金融市场双向 通道逐渐开放,人民币跨境融资、资金池等金融产品不断创新; RQFII、RQDII、“沪深港通”、“沪伦通”、基金互认、“债券通”和黄金 国际板等投资渠道逐步开放。2019 年,中国 472 家 A 股公司被纳入明晟 MSCI 指数,人民币债券被纳入全球三大重要债券国际指数,充分反映了国际投资者对于中国经济发展和金融市场开放的信心。截至 2019 年底,境外主体持有境内人民币股票、债券、贷款 等金融资产合计 6.41 万亿元,持有债券托管量占比2.3%,持有股票市值占 A 股总市值的 3.6%。随着境外人民币的不断积累,市场自发形成了以香港和伦敦为主的离岸人民币中心,截至 2020 年一季度末,离岸人民币存款余额超过 2 万亿元,境内机构向境外人民币贷款余额合计超过 5300亿元,离岸人民币债券余额 4227 亿元。市场对人民币信心明显增强,人民币离岸汇率围绕在岸价格波动,离岸人民币计价的权益类投资产品更加丰富。全球人民币外汇交易日益活跃,日均交易量占全球外汇市场份额从 2%上升至 4%,其中 95%是人民币对美元的交易。从 2010 年开始,人民币陆续对欧元、英镑、卢布、韩元等 27个国家和地区的货币直接挂牌交易。上海外汇交易中心已成为世界第八大外汇交易中心,与人民币的交易货币地位相匹配。

(三)人民币计价功能有所突破。2013年以人民币计价结算的 中国铁矿石期货上市,目前大连的铁矿石期货市场已发展成为全球第一,对国内钢厂锁定利润、稳定经营具有重要意义。2018年, 以人民币计价的 INE 原油期货在上海挂牌交易,目前已成为亚洲交易量最大、全球第三的原油期货合约,仅次于美国 WTI 原油期货和 英国 BRENT 原油期货。人民币计价的精对笨二甲酸(PTA)期货交 易和期铜交易也分别于 2018 年和 2019 年上市,同时引入境外交易者,其交易合约报价将成为全球或区域基准。推动人民币成为大宗 商品的计价结算货币,是中国扩大对外金融开放的重要举措,缓解了中国作为全球最大的原材料进口国但缺乏定价话语权的困境,在人民币国际化进程中具有里程碑意义。

(四)人民币储备货币功能逐步显现。2016 年 10 月,人民币正式加入国际货币基金组织(IMF)特别提款权货币篮子,权重为10.92%,在篮子货币中排名第三。截至2019 年底,IMF 官方外汇 储备货币构成中人民币储备规模为 2176.7 亿美元,在主要储备货币中排名第 5 位。据人民银行统计,已有 70 多个国家和地区中央银行将人民币纳入外汇储备。

但是通过比较我们也可以看出,人民币的国际地位与中国的经济实力仍然不匹配。据 SWIFT 统计,2019 年中国的 GDP 占全球 GDP 的 20%,但是人民币主导的交易仅为1.16%,美国 GDP 约占比 25%,但美元交易却占44%。资本项下可兑换和人民币汇率市场化 是制约人民币国际化的根本原因,国内金融市场开放程度、境外使用人民币的网络效应和宏观经济政策调整是当前影响人民币国际化的主要因素。

二、国际经济格局的大调整要求加速人民币国际化

(一)面临着国际经济体系“去中国化”的严峻风险。特朗普政 府的“美国优先”战略对二战以后形成的国际经济合作体系造成了巨 大的冲击,同包括中国在内的各主要经济体掀起贸易战,多边贸易体系被美国的双边贸易协议所替代,世界贸易组织(WTO)的运转处于半瘫痪状态,全球的产业链和供应链被迫调整。中国是经济全球化最大的受益者,2019 年中国出口总额占国际市场的 13.1% ,已成为世界第二大外资流入国和对外投资大国。相比之下, 2008年国际金融危机削弱了美国的整体经济实力,国内贫富差距加剧、产业空心化以及失业严重等社会问题,被美国的政客们归罪于中国的崛起,中国的强大已经威胁到美国的国家安全和在国际治理体系中的老大地位。中美在贸易、科技、外交领域的矛盾和冲突造成了中美脱钩的现实,这是当前国际关系最主要的背景和不稳定因素。

中国成为“去全球化”最主要的受害者,全球美元体系的“去中国 化”迹象明显。一是今年新冠疫情在全球大暴发造成了全球范围内 的“美元荒”,凸显了美元作为避险货币的重要性,美联储在 3 月份与 14 个国家央行建立了美元流动性互换安排,总计 4500 亿美元,人民币被排除在外;二是中国正面临美国金融制裁的严峻挑战,美国利用其美元霸权和长臂管辖权,对中国特定个人和机构制裁不断升级,冻结在美国的账户和资产,禁止使用美元交易,严格限制美国机构投资中国市场和中国企业到美国上市融资,等等。更为严重的是,将香港踢出 SWIFT 系统的说法屡见不鲜;三是国重新考虑加入跨太平洋伙伴关系协定(TPP),与其印太军事战略一唱一和,目的就是要把中国排斥在美国所构建的新的贸易投资联盟之外。只有持续深化与世界经贸交往和联系,坚定推进人民币国际化,才能打破美元体系的包围和垄断。

(二)面临着后疫情时代和经济“逆全球化”的挑战和机遇。新 冠病毒可能与人类长期共存,引发了全球范围内的经济衰退,尤其是美国“面临着 1929 年以来最严重的经济危机”。这导致本国国内政治的极端主义和民粹主义盛行,对外交往上的孤立主义,本国优先主义和思想上的保守主义将大行其道,预示着以人员、货物等物理空间流动为特征的全球化出现倒退。有着相似宗教信仰和文化背 景、经济联系紧密、地域临近的国家相互合作共度难关的区域化特 征将成为趋势之一。一带一路倡议发出以来,2013 年-2019 年中国与沿线国家货物贸易累计总额超过了 7.8 万亿美元,对沿线国家直接投资超过 1100 亿美元,但是大部分仍然是美元计价,而且一带一路沿线国家人民币跨境收付金额只占不到 15%左右,域内 66 个国家只有 8 个国家主权货币与人民币直接挂牌交易。

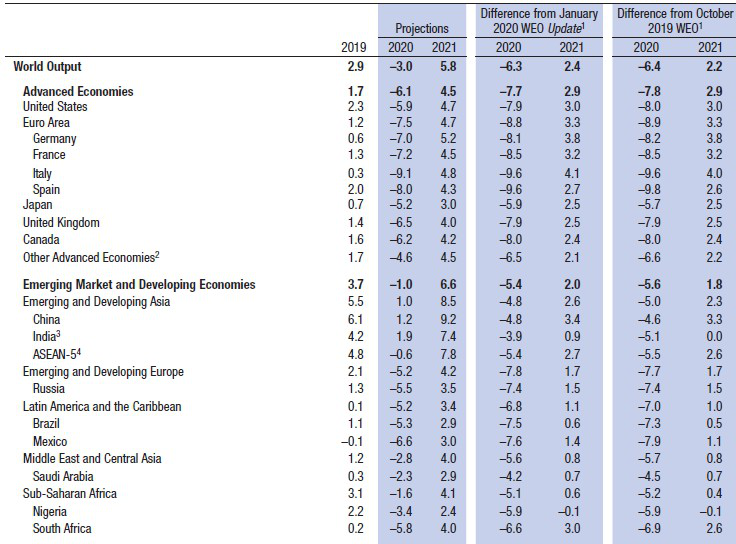

另一方面,中国在控制疫情蔓延和感染死亡病例方面表现较 好,经济复苏已经走在世界前列。根据IMF最新预测(见表一), 2020年全球GDP增长预期为-3.0%,除印度外,中国是全球十大经济 体里唯一保持正增长的国家。未来几年中的主要经济体中,中国的基准利率将仍然保持2%-3%的正数,中国的稳定和经济增长将是未来世界经济复苏的引擎和发动机,也为人民币国际化创造了良好的基础。

表一:IMF全球GDP增长预测

数据来源:IMF

(三)面临着美元衰弱和国际社会“去美元化”的新趋势。“9.11”事件以后,美国将金融制裁升级成一种重要的国际权力工具频繁使 用,这种单边主义色彩浓厚的暴力手段实施成本低而且破坏力巨大。比如 2012 年,美国为迫使伊朗放弃核计划,通过 SWIFT 向伊朗施压,禁止伊朗金融机构通过 SWIFT 进行资金交易,迫使日本、希腊等 11 个国家被迫大幅度减少从伊朗进口石油;2014 年对俄罗斯国有银行和石油、天然气公司进行制裁,导致俄罗斯企业海外债券损失超过 400 亿美元等,此外对海外金融的巨额罚单成为 2008年以来美国金融制裁的新现象,2008-2017年,美国监管机构对银行的罚款总计超过 3500 亿美元。这种将美元武器化的做法激起美国的对手甚至是盟友的强烈反对,俄罗斯抛售 1000 亿美元国债作为对美国制裁的回应,并推动卢布国际化摆脱对美元的依赖;欧盟2019 年成立新的欧盟-伊朗交易支付新渠道 INSTEX,使用欧元计价,不通过 SWIFT 系统,以继续支持伊朗履行核协议。全球“去美 元化”之路已经开启。

另一方面,为应对疫情而重新启动的量化宽松政策,美联储的资产负债表从 4 万亿突增到 7 万亿,一手发债、一手印钞的做法,势必导致全球美元流动性泛滥,加剧了美国和全球经济长期衰退的风险,影响美国巨额债务偿还的可持续性,如果美国国债违约,将会严重削弱美元的信用基础。其次,美国贸易长期处于逆差的地位 决定了美元能成为全球使用的货币。特朗普政府的“制造业回归”和 “再工业化”的政策,虽是国际贸易平衡的产物,但是“特里芬难题” 的存在,也会在影响将来国际贸易中美元的使用,美元的衰弱不可避免。

(四)面临着数字货币冲击国际货币体系的不确定性。2019年,美国互联网科技巨头 Facebook 联合众多大公司计划推出了跨 国界流通的超主权数字加密货币——Libra(天秤币),其匿名性、低成本交易、币值稳定以及 Facebook 等社交媒体的亿级用户和巨大 应用场景,吸引了全世界的目光和期待,未来很有可能对主权国家货币形成 “挤出效应” ,未来 Libra 取代美元成为数字交易的主要媒介,就如同当前美元取代二战后的金本位一样变为可能,这将颠覆现有国际货币体系,因此遭到了各国货币监管当局的担忧和阻击。当然,也不排除 Libra 会成为美国信用输出的一种渠道,通过 Libra的使用扩张,强行迫使其他主权国家接受美元信用作为其主权货币信用的替代和补充。

面对这种不确定性,部分国家央行也顺应数字时代转型,推 出了本国的主权数字货币。其中,中国人民银行的 DC/EP(数字货 币/电子支付)最先完成测试,今年4月开始在苏州、深圳、雄安 以及成都试点使用。目前主要是在国内零售终端使用,但是数字货币的天然跨境特点,也助力人民币在跨境支付交易上更易被人接受和使用。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;