姚洋:下一个十年中国经济又将迎来黄金时期

“大家有很多疑问,中国经济到底到了什么样的阶段,未来是不是还能继续保持增长?我自己的判断是,过去十年中国经济经历了几轮调整,未来5~7年中国经济将进入一个新的发展周期。”5月22日,北京大学国家发展研究院院长、北京大学中国经济研究中心主任姚洋在2021国际门户枢纽城市发展论坛上指出。

眼下,百年未有之大变局叠加新冠肺炎疫情冲击,“双循环”战略应运而生。新发展格局之下,如何看待中国经济的未来前景?

在姚洋看来,经历过去十年的调整之后,整个世界都将进入新一轮长增长周期。中国经济经过几轮调整,该淘汰的企业、该淘汰的落后产能,基本上已经出清了,这奠定了下一轮经济复苏以及经济长周期的基础,下一波就是新的技术长周期即将到来——一般而言,这种周期可以持续10到20年时间。

也就是说,在本世纪头十年增长的基础上,下一个十年中国经济又将迎来一个黄金时期,而像成都这样的内陆城市,有望在新的增长时期赢得领先优势。

以下为姚洋演讲实录(有删节,小标题为编者所加),城市进化论获授权发布。

北京大学国家发展研究院院长、北京大学中国经济研究中心主任姚洋 图片来源:每经记者 张建 摄

“储蓄率过高、消费过低”已发生很大改变

过去十年,是中国经济结构调整的十年。

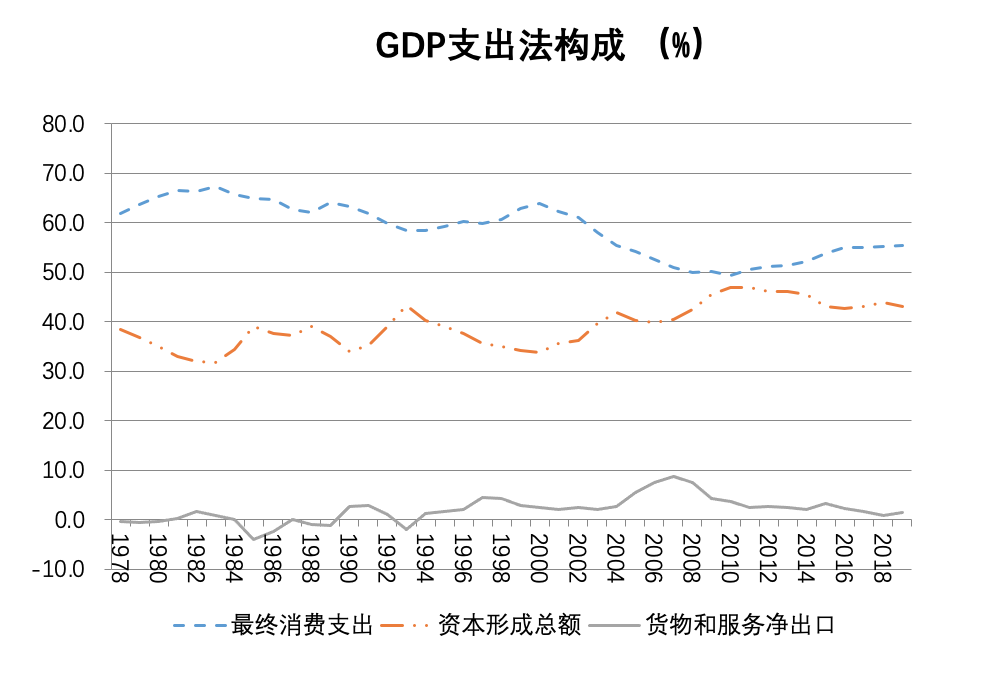

首先是再平衡。我们以往储蓄率过高、消费过低,过去十年这种现象有很大改变。

来源:历年《中国统计年鉴》

从中国经济结构的变化来看,改革开放以来,我国净出口占GDP比重最高峰达到9%、10%,实际上一直是比较低的,因此经济增长主要还是看消费和资本形成。

我们所说的“中国经济失衡”,主要是从2000到2010年,消费占比下降非常非常快,十年之间下降了十多个百分点,2010年之后才开始恢复过来。我们现在提“双循环”,指的就是消费比例增加,这样来看的话,实际上我们2010年就开始进入“双循环”,而且以国内循环为主。

再看资本形成总额或者说投资。本世纪头十年,资本形成总额占GDP比重越来越高;但过去这十年,资本形成总额占比在下降,也就是说,中国经济增长已不再是主要依赖投资推动。

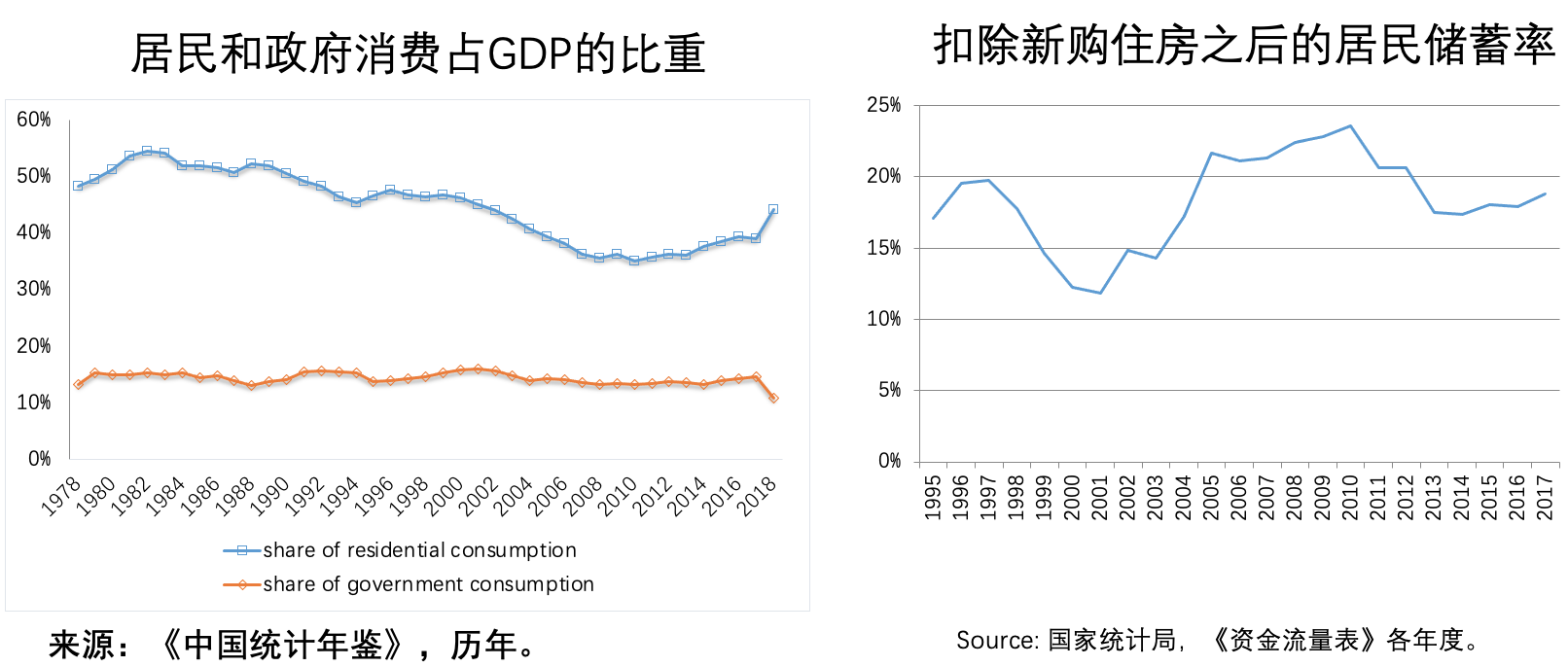

进一步看消费的变化,其实主要是居民消费占GDP比重的变化,因为企业按照会计准则是没有消费的,而政府消费占GDP比重几乎没有变化。而如果看居民储蓄率的变化,从扣除新购住房之后的居民储蓄率来看,20多年来波动非常大,上世纪90年代实际上是在下降的,本世纪头十年非常高,之后又开始下降,已经不到20%,并不是那么高。

社会上流传一种观点,认为中国经济增长过去几年速度下来了,是因为消费不足。我觉得这个说法是似是而非的,而且也不符合经济学原理。

一个国家经济要想增长,主要因素无外乎两个方面,一是储蓄变成投资,二是技术进步。消费在什么时候有用呢?只有当经济增长率没有达到潜在增长率时,才是管用的。所以,对于下一步中国经济的增长潜力,我个人觉得重点不是进一步提高消费占国民经济的比重,而是得回到原点去想怎么推动资本积累和技术进步。

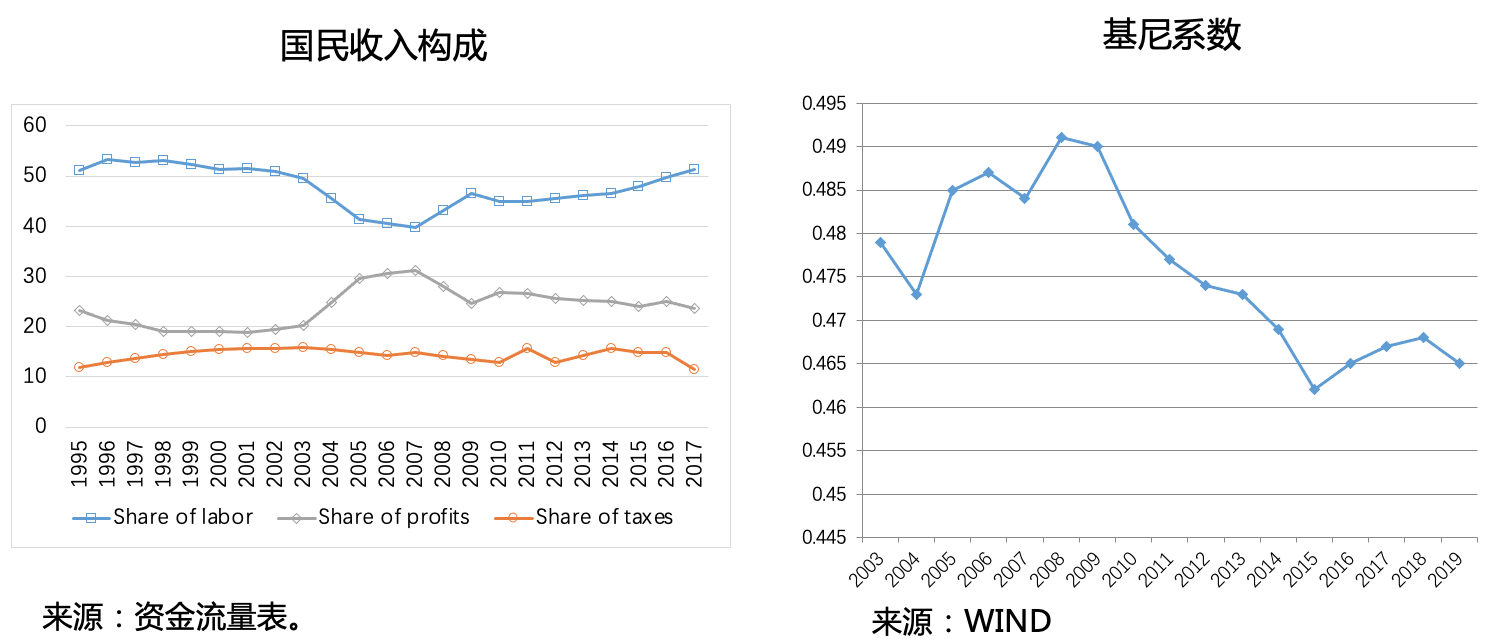

与储蓄率过高、消费过低得到改观相应的是,劳动收入占比上升,收入分配格局逐步改善。

可以看到,在国民收入构成中,政府收入占比较为稳定,劳动收入和资本收入占比则“此起彼伏”。由于劳动收入占比上升,我国基尼系数在2008、2009年之后开始下降,这两年又有一点徘徊,但总体而言是在下降的。经济增长不能只看GDP数字,而要看老百姓是不是得到了实惠,居民收入是一个非常好的指标。

去工业化伴随人口红利消退,经济增长换挡

第二是去工业化。

从就业构成来看,我们的工业化发展在本世纪头十年非常非常快,第二产业就业占比在2010年达到顶点,随后就开始下降。

来源:国家统计局

实际上,经济结构转型的一般规律,就是“农业份额下降-服务业份额上升-工业份额先上升,后下降”,这是所有国家、尤其是成功经济体都经历过的过程,这不是一件坏事,是经济发展的必然规律。

不过,必须要说的是,金融危机确实导致了我国过早地去工业化。我们计算过,如果没有金融危机,我国工业化高速发展应该持续到2017、2018年,但实际上到2010年就出现转折,这跟金融危机是有关系的。

与此相应的是人口红利正在消退。从“劳动人口占全部人口比例”这个重要指标来看,2010年也是我国人口红利的顶峰,然后开始下降。由此可见,工业化进程和劳动力结构变化是高度相关的。

这次人口普查大家议论很多,我们也看到中国人口正在大范围调整,人口增长大省基本都是经济增长大省,比如广东、浙江、江苏;人口减少的省份,不出意料是东北三省,以及部分北方经济落后地区。

我们过去的城市化是跳跃式城市化,就是中西部包括四川这些人口大省,人口直接流向沿海地区;但现在这个过程基本上停下来了,人口流动变成阶梯性流动,就是三四线人口向一二线流动,农村人口向县城还有三四线城市流动,所以就引发了人口争夺战。

同时,经济增长我们在换挡,过去主要是靠扩大规模,现在技术进步变得越来越重要。我国科技投入增长非常快,按照我国的统计,到去年研发投入达到2.4万亿元,占GDP比重2.4%。

不过,这实际上没有实现我们“十三五”期间的目标。“十三五”期间我们定的是2.5%,所以还差0.1个百分点。当然,按照国际上的统计是远远超过这个数的。根据OECD的统计,美国占全球研发投入大概29%,中国占23%,比排在之后的4个国家总和还要多。

具体看2019年的分项数据,基础研究方面中国还是比较低的,只占6%;实验占得最多,因为它花钱多。相比之下,美国基础研究非常多,超过10%,这也是我们和美国的差距,中国还在追赶的阶段。

但是我们的企业研发上来了,华为2019年研发投入花了1300亿元,在世界上也是排第五、第六的位置。而且从国内企业研发投入前几名来看,排在前面的包括华为、阿里巴巴、腾讯、百度、中兴通讯等,都是通信领域等高科技企业。

除此之外,我们还经历了去产能、去杠杆。值得注意的是,去产能主要是针对华北地区,在淘汰落后产能、污染企业方面,北方地区去产能太快,进而导致北方去工业化比南方厉害。

PPI上升是经济进入新增长周期标志

这些措施采纳之后,使得中国经济发生了很大变化,一些效率比较低的企业一轮一轮被淘汰掉,留下来的企业就是比较有活力、技术力量比较强的,这也奠定了下一轮经济复苏以及经济长周期的基础。

对于下一波新的技术长周期,增长潜力主要来自AI和机器人、新能源、电动汽车等领域。

AI和机器人的发展,中国有着巨大优势与潜力。首先中国有巨大的市场,这个是非常重要的,因为一个技术出来一定让市场来消化这个成本;其次我们还有海量的数据,可以变成生产力;老龄化虽然是一个挑战,但反过来也会加速AI的自动化发展。

在新能源领域,中国遥遥领先。我们的太阳能装机容量是世界的1/3,出产世界3/4的光伏组件。我们上一轮光伏爆发式增长,造成了很多问题,但留下来很多产能,而且这个产能升级了。现在,光伏发电成本基本上已跟火电持平,3.5毛一度,比较先进的企业甚至可以做到1毛钱一度,远远低于火电。风能我国也是装机容量最大的,太阳能如果我们能再有一些技术突破,比如储能技术突破,我们要实现“十四五”期间煤炭在能源消耗中降低10个百分点的目标,还是可能实现的。

电动汽车是中国“弯道超车”的一个战略,现在看来还是比较成功的。中国电动汽车销量占到世界30%~40%,相比之下燃油车只占世界10%。很明显中国在电动车方面是领先的,锂电池产能更是占到世界70%左右,宁德时代从一个小企业变成世界第一的锂电池企业,非常了不起。电动车领域是一个巨大的产业,会带动其他产业的发展。

电动车领域是一个巨大的产业,会带动其他产业的发展。而且中国还有巨大的成本优势。不光是电池领域,比如我在山东看到的一个玻尿酸企业,他的企业效率可以达到日本企业的两倍,日本企业干脆“投降”,没有办法跟他玩了。

与此同时,今年的经济恢复还是相当令人振奋的,一季度增长18.3%,当然主要是出口带动的。有人说美国经济复苏了,对中国出口的需求会下来,这种说法我个人觉得是不对的,美国的经济复苏一定会提高对中国产品的需求。世界是联动的,它不是零和博弈,经济竞争永远是正和博弈。我的预测,今年的出口增速达到15%~20%没有太大问题。

相比之下,投资恢复分化很严重。投资里头跑得最快的仍然是房地产,也就是说,拉动经济增长的“前哨”行业仍然是房地产,增速基本上赶上了2019年的增速。此外,制造业和基建在三四月份恢复还是比较快的。

恢复比较慢的是消费、餐饮,和2019年相比也是负的,这次“五一”黄金周就可以看出来,游客人数比2019年增长3%,但消费额只有2019年的77%,这个差距非常大,原因在哪儿呢?主要还是我们收入恢复比较慢,尤其是低收入阶层的收入增长没有跟上来。估计进入下半年,随着经济进一步复苏,我们的就业质量进一步提高,消费可以跟上来。

此外,今年PPI转正大家讨论非常多,很多人担心中国是不是要进入滞胀。实际上,从PPI传导到CPI到底会不会推动中国整体物价上涨,其实看一下2016、2017年,可以做一个很好的参照。当时,也是PPI大宗商品价格猛涨,但事实上CPI并没有太涨,原因何在呢?主要原因是我们现在产能过剩实在是太多了,原材料价格涨了都会被这个过剩产能完全吸收掉,所以大家不用担心CPI会跟着涨。

在我看来,PPI上升反倒是一个好迹象,是经济进入新的增长周期的标志。我个人认为,未来五至七年中国经济会进入一个新的增长周期,因为落后产能、落后生产力已经出清了,我们也应该进入一个新的周期了。

(文中图表除“各地区十年人口绝对数变化”外,均来自姚洋现场演讲内容)

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;