宏观经济专题:历史上的两会——总量篇

分析师:董德志S0805131000019

摘要:

总的来看,2010年以来两会制定的各项总量目标中,经济增长、就业、通胀、货币政策、财政政策的完成情况普遍较好,实际情况与预期目标误差较小。相对而言,经济的细项指标投资、消费、进出口由于本身波动较大,实际与目标误差相对较大,其中固定资产投资目标近几年连续不及预期,主要与经济调结构过程中更加注重优化投资结构、减少投资依赖有关。

具体上,2010年以来GDP增速目标的完成情况较好,完成年份占比80%,向下误差保持在-0.1%以内,误差不大。就业目标每年均实现超额完成,完成年份占比100%。通胀目标多数年份维持在预期警戒线下方,完成年份占比80%。M2及社融历年实际增速与目标增速相差不大,M2增速误差基本维持在±2%以内。财政政策一直保持积极取向,减税降费自2016年设置预期目标以来,每年均超额完成。

细项指标上,投资方面,全社会固定资产投资增速目标在2013年及以前完成情况较好,但自2014年至2017年连续四年不及预期目标,这与近几年来经济调结构过程中更加注重优化投资结构、减少投资依赖有关。消费方面,社会消费品零售总额增速目标在2010-2012年、2017年完成情况较好,但2013-2016年、2018年不及预期目标,2019年不设量化目标。进出口增速的波动较大,与目标之间误差也比上面的几类总量指标更大。

市场上对于“两会行情”的讨论更多是从短期的事件型驱动视角,即两会期间(约2周)的市场表现。这里我们想从更长期的维度(1年左右),讨论历年两会目标完成情况是否会反映在当年的金融市场表现上,下面我们以股、债为讨论对象。

过去十年,股市、债市的表现与两会目标完成情况的相关性并不大,经济总量目标完成较好的年份也存在股跌债涨(2011年)或股债双跌(2010年),经济总量目标完成较差的年份也可能出现股债双涨(2014年)。总体来看,股债走势还是与经济实际运行的趋势更加相关,市场更加关注基本面的边际变化或预期,而并非全年盯着两会目标。

需要说明的是,市场关注的总量指标均为预期性指标,预期性指标的计划目标不是预测值,而是国家期望的发展目标,体现政策导向,实际运行结果可能高于预期目标,也可能低于预期目标,只要保持在合理区间就是政策可容忍的。市场关注的焦点更集中在经济基本面实际运行的趋势性变化。

正文:

两会中的总量目标

历年两会期间,总理工作报告及各部委报告中制定的当年经济社会发展目标成为市场关注焦点,其往往是未来一年经济运行和政策组合的重要指引。

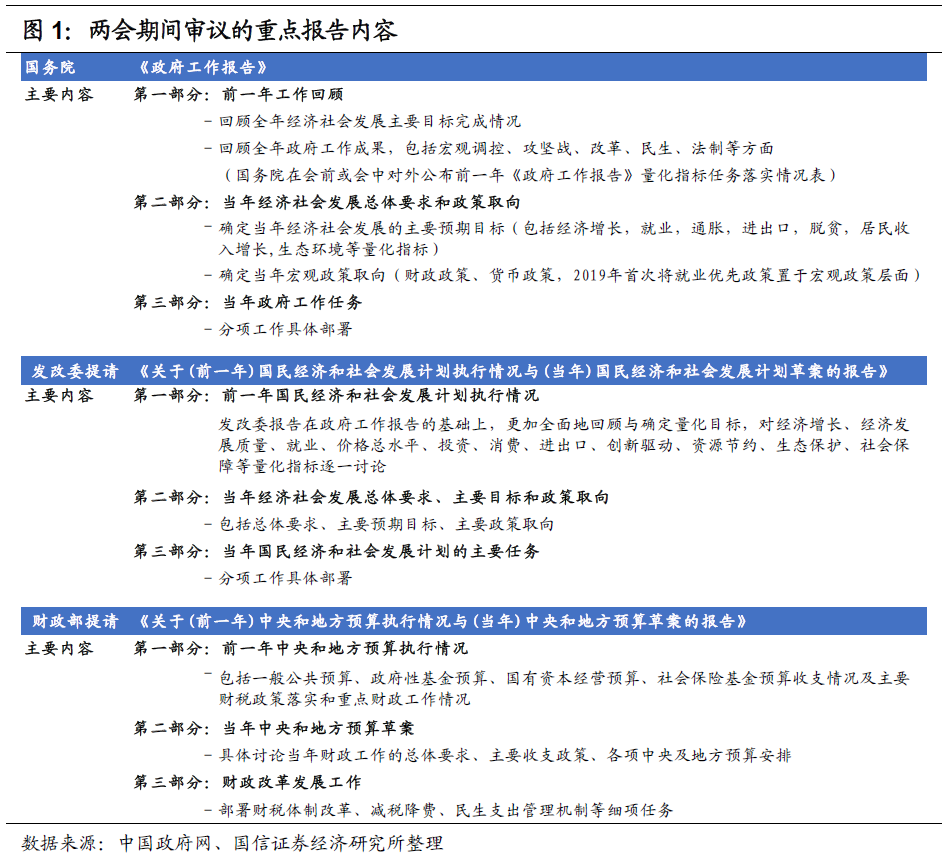

两会期间的重点政策性报告

持续两周的两会会议覆盖议题广泛,其中政府工作报告是市场关注的重中之重,为当年各项工作定下总体基调,是制定当年发展目标的主要政策性文件。此外,发改委、财政部提请审议的两个报告从产业部门发展、财政开支等细分领域提供增量信息,也值得重点关注。

两会中的经济社会发展主要指标体系

两会期间制定的经济社会发展目标主要包括两类指标,一类为预期性指标,一类为约束性指标。根据中国政府网的解释:

(1)预期性指标是国家期望的发展目标,主要依靠市场主体的自主行为实现。政府要创造良好的宏观环境、制度环境和市场环境,并适时调整宏观调控方向和力度,综合运用各种政策引导社会资源配置,努力争取实现。例如GDP增长率属于预期性指标。

(2)约束性指标是在预期性基础上进一步明确并强化了政府责任的指标,是中央政府在公共服务和涉及公众利益领域对地方政府和中央政府有关部门提出的工作要求。政府要通过合理配置公共资源和有效运用行政力量,确保实现。例如“十一五”规划提出二氧化硫和化学需氧量排放总量分别减少10%属于约束性指标。

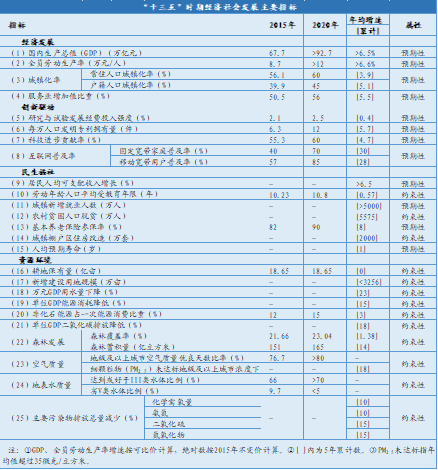

我国从“十一五”规划开始首次将目标指标分为预期性和约束性,此后的“十二五”、“十三五”均沿用这一指标体系。2016年两会期间发布的《十三五规划纲要》明确列示了25个指标作为“十三五”时期经济社会发展主要目标,其中包括了12个预期性指标和13个约束性指标,内容涵盖经济保持中高速增长、创新驱动发展成效显著、民生福祉持续增进、生态环境质量总体改善4个方面。其中经济发展类和创新驱动类各4个指标,均为预期性指标,民生福祉类7个指标,包括4个预期性指标和3个约束性指标,资源环境类10个指标均为约束性指标。

一般来讲,约束性指标确定的目标更加硬性,政策调控力度更强,例如十三五规划中的“农村贫困人口脱贫”和“城镇棚户区住房改造”均为约束性指标,是2020年底前须达成的硬性目标,而GDP增长则是预期性指标,在目标之外还需遵循经济发展的客观规律,从本次两会“不设置2020年GDP增长目标”也可以看到,政府在特殊时期并未将经济增速看成硬性指标,而是更加务实地将重心放在稳就业、保民生上。

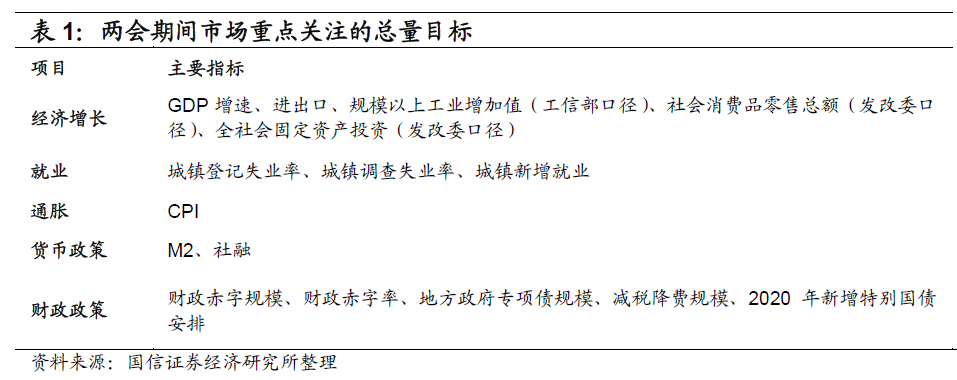

除了十三五纲要制定的五年计划指标外,每年两会期间也将对当年提出各项细化目标,包括经济发展质量、就业、价格总水平、投资、消费、进出口、M2、社融、财政赤字、专项债、减税降费等方面均会制定当年总体目标,且根据经济发展的阶段性不同,每年制定的指标略有差异。其中,我们筛选出资本市场重点关注的几类总量指标,总结如下:

历年两会总量目标完成情况

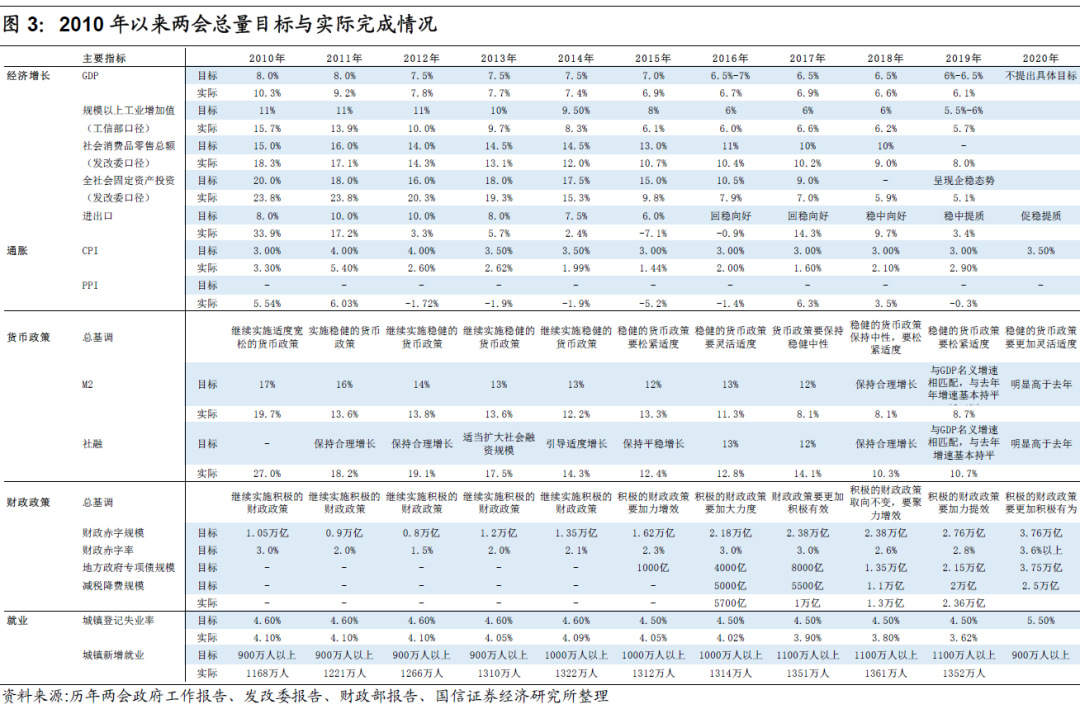

那么,历史上两会制定的目标最后完成情况如何?我们将历年两会中的主要经济社会总量目标与实际完成情况汇总如下表所示。

总的来看,2010年以来两会制定的各项总量目标中,经济增长、就业、通胀、货币政策、财政政策的完成情况普遍较好,实际情况与预期目标误差较小。相对而言,经济的细项指标投资、消费、进出口由于波动较大,实际与目标误差相对较大,其中固定资产投资目标近几年连续不及预期,主要与经济调结构过程中更加注重优化投资结构、减少投资依赖有关。

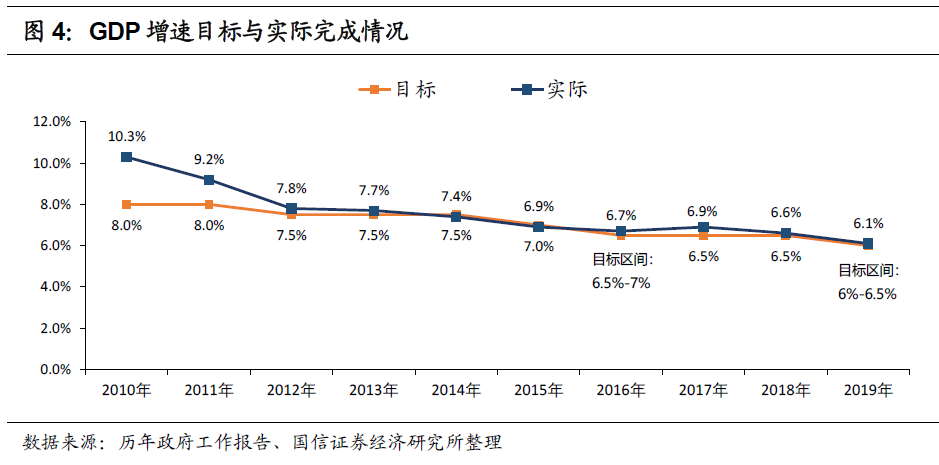

经济增长目标

从GDP增速目标的完成情况来看,过去十年我们共有六年超额完成,分别为2010年、2011年、2012年、2013年、2017年、2018年,实际增速分别超出目标增速2.3%、1.2%、0.3%、0.2%、0.4%、0.1%;2016年和2019年经济增速目标采用区间方式,实际增速均在目标区间内,超出区间下限0.2%、0.1%。十年中仅2014年、2015年两年未完成GDP增速目标,实际低于目标增速0.1%、0.1%。

总体来看,2010年以来GDP增速目标的完成情况较好,完成年份占比80%,向下误差保持在-0.1%以内,误差不大。

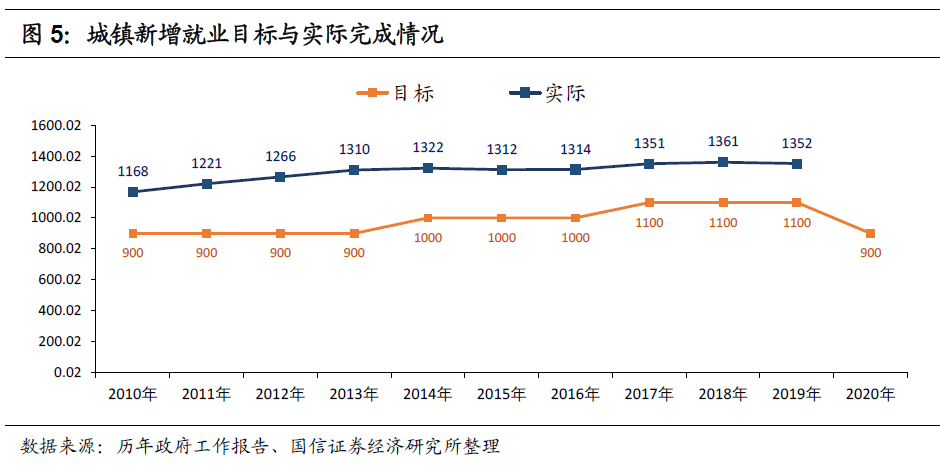

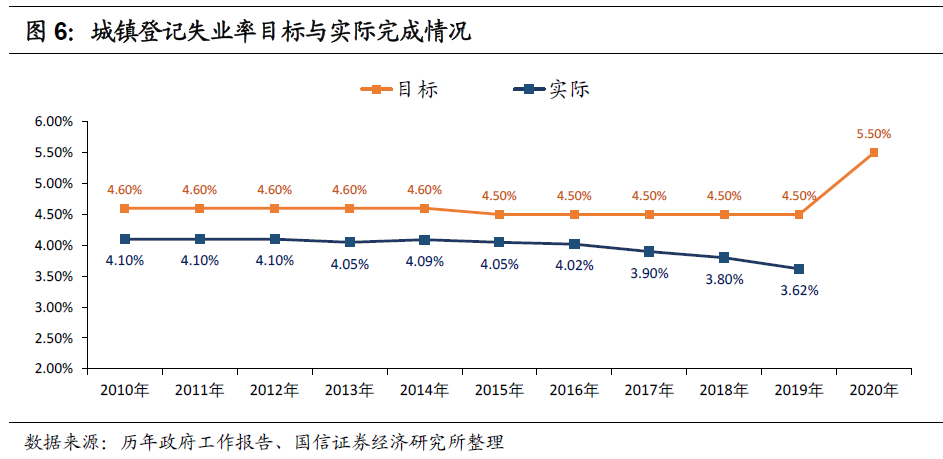

就业目标

从就业目标的完成情况来看,过去十年每年均实现超额完成目标,完成年份占比100%。

首先,城镇新增就业目标从2010年以来逐步上调,与此同时实际新增就业人数同步增长,且每年实际值均高于目标值,例如2019年实际新增就业1352万人,超额完成252万人。过去十年城镇新增就业累计超额完成3077万人,年均超额完成300万人以上。其次,城镇登记失业率自2010年以来一直保持在4.1%下方,始终低于4.5-4.6%的目标值。

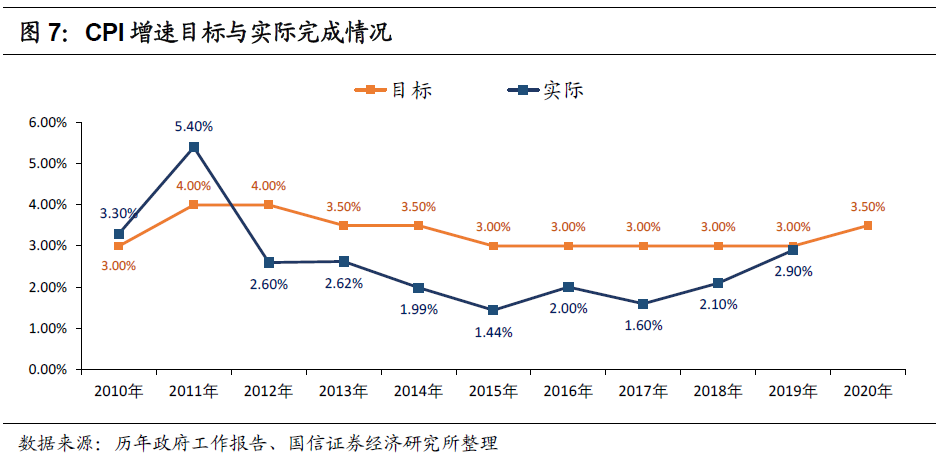

通胀目标

从通胀目标的完成情况来看,过去十年物价维稳目标完成较好,其中仅2010年、2011年CPI增速破3%,这两年CPI实际水平超过预设的温和通胀水平“警戒线”,其余年份均维持在预期目标水平下方,目标完成年份占比80%。

投资消费目标

从经济增长的细项指标来看,历年一般由发改委在《关于(前一年)国民经济和社会发展计划执行情况与(当年)国民经济和社会发展计划草案的报告》中就投资、消费提出当年量化目标,我们以此与实际完成情况进行对比。

投资方面,全社会固定资产投资增速目标在2013年及以前完成情况较好,但自2014年至2017年连续四年不及预期目标,这与近几年来经济调结构过程中更加注重优化投资结构、减少投资依赖有关。2018年之后固定资产投资目标逐渐趋于淡化,不设具体量化指标。总的来看,2010-2017年间固定资产投资完成目标年份占比50%,实际与目标向下误差最大为-5.2%(2015年)。

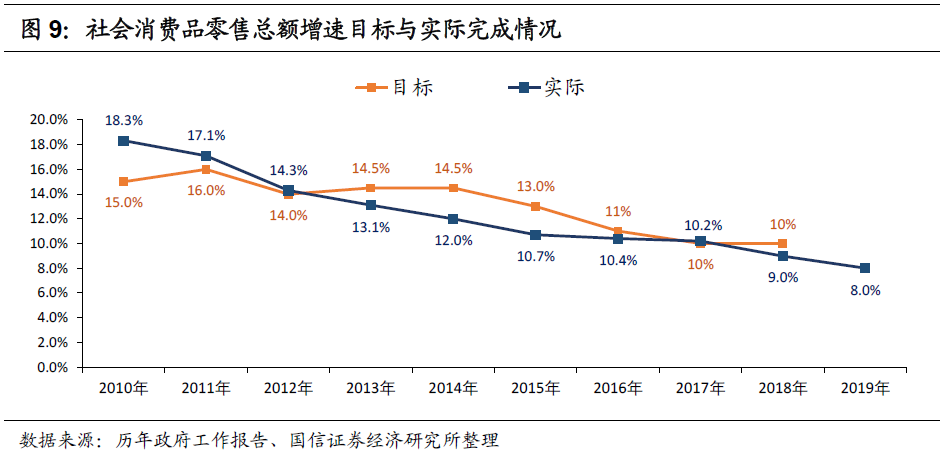

消费方面,社会消费品零售总额增速目标在2010-2012年、2017年完成情况较好,但2013-2016年、2018年不及预期目标,2019年不设量化目标。总的来看设置消费预期目标的九年间,完成目标的年份占比44%,实际与目标向下误差最大为-2.5%(2014年)。值得注意的是,近几年消费增速实际完成与目标误差逐渐缩小,主要由于消费对经济增长拉动作用逐渐增强,根据发改委口径,截至2018年最终消费支出贡献率已经提高到76.2%。

进出口目标

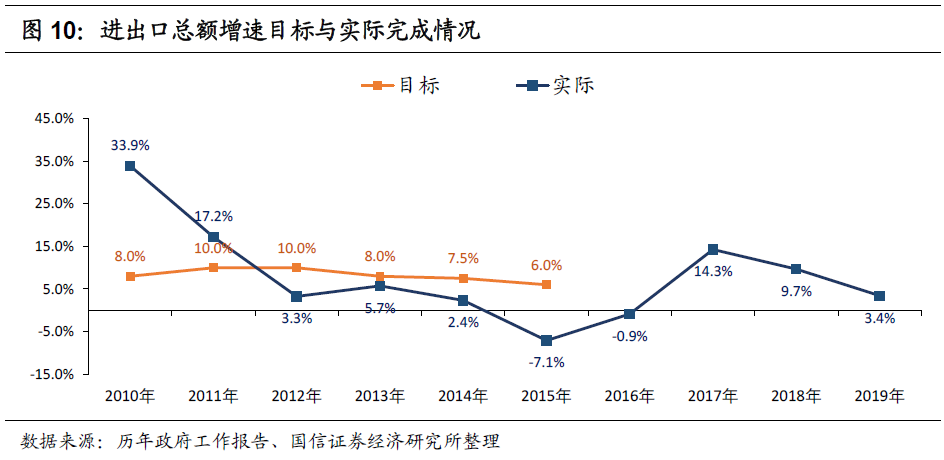

国际贸易方面,对于进出口总额增速目标,我们在2015年及以前采用量化指标方式,2016年以来逐渐采用定性描述,淡化硬性目标,其中2016-2017年为“回稳向好”,2018年为“稳中向好”,2019年为“稳中提质”,2020年为“促稳提质”。这一方面与近几年国际市场波动较大有关,另一方面也与我国经济转型过程中、进出口更看重优结构提质量有关。

从实际完成和目标的对比来看,我国进出口增速的波动较大,与目标之间误差也比上面的几类总量指标更大,在制定量化目标的2010-2015年间,仅前两年完成目标,向下误差最大为-13.1%(2015年)。

政策组合目标

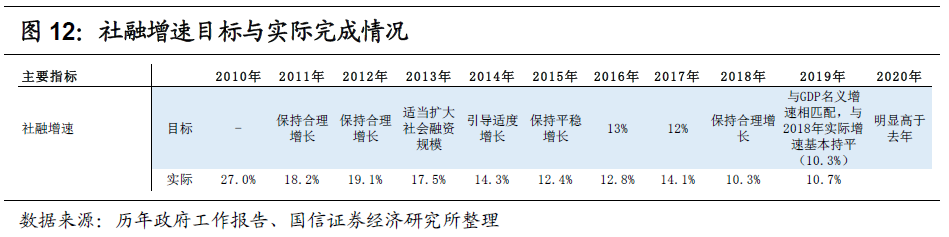

从货币政策来看,M2及社融历年实际增速与目标增速相差不大,M2增速误差基本维持在±2%以内。过去十年间,M2增速达成预期目标的年份共四年,不达目标年份共五年,2018年不设量化指标,其中向下误差最大为-3.9%(2017年),多数年份误差小于2个点。社融增速在多数年份设置定性目标,仅2016、2017年确定量化目标13%、12%,实际完成情况均较好。

从财政政策来看,近十年来财政政策一直保持积极取向,财政赤字率除2012年外、其余年份均安排在2%以上,2020年首次突破3%的心理防线,按“3.6%以上”安排。减税降费方面,自2016年设置预期目标以来,每年均超额完成,2016-2019年分别超额完成700亿、4500亿、2000亿、3600亿,政策实施力度加大。

总的来看,2010年以来两会制定的各项总量目标中,经济增长、就业、通胀、货币政策、财政政策的完成情况普遍较好,实际情况与预期目标误差较小。相对而言,经济的细项指标投资、消费、进出口由于波动较大,实际与目标误差相对较大,其中固定资产投资目标近几年连续不及预期,主要与经济调结构过程中更加注重优化投资结构、减少投资依赖有关。

资本市场的反应

市场上对于“两会行情”的讨论更多是从短期的事件型驱动视角,即两会期间(约2周)的市场表现。这里我们想从更长期的维度(1年左右),讨论历年两会目标完成情况是否会反映在当年的资本市场表现上,下面我们以股、债为讨论对象。

历年两会目标完成情况与金融市场表现

从过去十年来看,股市、债市的表现与两会目标完成情况的相关性并不大,经济总量目标完成较好的年份也存在股跌债涨(2011年)或股债双跌(2010年),经济总量目标完成较差的年份也可能出现股债双涨(2014年)。总体来看,股债走势还是与经济实际运行的趋势更加相关,市场更加关注基本面的边际变化或预期,而并非全年盯着两会目标。

从上图可以看到,总量目标完成较好的典型年份包括2010年、2011年、2017年,完成情况较差的典型年份包括2014年、2015年。下面我们以2010、2011、2014年做具体展开。

2010年:总量指标表现亮眼,但股债双跌

2010年各项经济总量目标均超额完成,但资本市场表现上,2010年呈现出股债双跌的局面。

总的来说,2010年我国的经济答卷非常亮眼。全年GDP实际增速10.3%,超出预期目标2.3%,工业增加值同比增长15.7%,较工信部年初目标高出4.7%,全社会固定资产投资增速达到23.8%,超出预期目标3.8%,社会消费品零售总额增长18.3%,超出预期目标3.3%。

但事后来看,主要经济增长指标在2010年达到高点后,后续并没有出现“新一轮上升周期”,而是进入了较为漫长的下行周期。2010年5月期间,市场预期开始由经济过热向警惕经济二次衰退转变,与此同时,通胀担忧持续贯穿全年,市场焦点落在经济增长乏力与通胀压力,即“滞胀”现象。

在“滞胀”的担忧下,2010年股票市场出现调整,上证综指全年下跌14%。分驱动因素来看,全年股市的下跌主要是估值的下降,2010年A股上市公司利润增速较前一年显著提高12%,但业绩增速提升的同时,市场估值水平大幅下降,上证综指在年底市盈率PE(TTM)落到16.7倍,较2009年底大幅下降45%。估值下降一方面由于长端利率明显上行,另一方面则是市场已预见到未来一年企业业绩增速会随着经济下滑而下降。

2010年债券市场同样遭遇调整,尽管下半年市场预期开始向经济回落转变,但由于通胀依然高企,债市利率在经济增长与通货膨胀的双轮驱动中一波三折,四季度市场迎来降息周期以来的首度加息,引发市场恐慌,长期利率展开一轮超乎预期的调整。

2011年:总量目标依然较好完成,但股跌债涨

2011年各项经济总量目标完成情况依然较好,经济增长、工业增加值、社会消费品零售、固定资产投资实际增速均高于预期目标,仅CPI同比、M2增速与目标存在一定差距,2011年CPI同比增速达到5.4%,破年初两会制定的4%警戒线,M2增速13.6%,低于年初预期的16%。

但资本市场表现上,2010年呈现出股跌债涨的局面。从事后来看,经济增长指标达到目标并不意味着经济趋势依然向好,也正是这二者的背离,导致资本市场走出了与逻辑不同的行情。2011年经济呈现出较为典型的“滞胀”特征,主导股市、债市表现的核心驱动还是在于经济增长动能下降的局面。

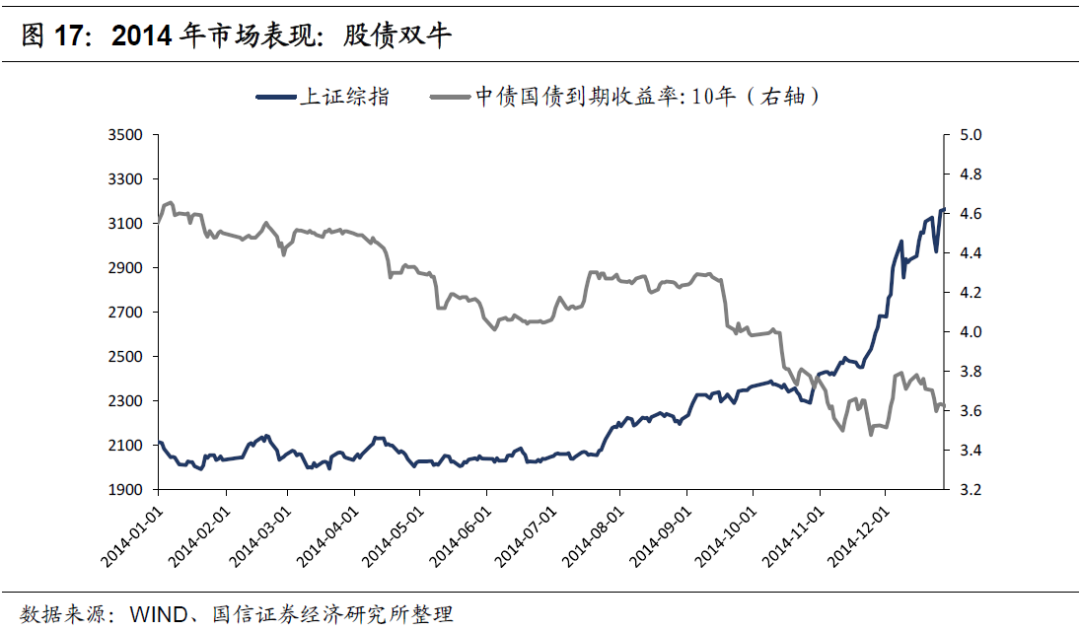

2014年:总量目标完成情况一般,但股债双涨

再来看2014年,2014年是近十年来GDP增速首次没有达成年度目标的一年,全年GDP实际增长7.4%,低于目标0.1%,工业增加值实际增长8.3%,低于目标1.2%,固定资产投资增速15.3%,低于目标2.2%,社会消费品零售增速12%,低于目标2.5%。应该说,2014年各项经济增长指标实际表现与两会制定的预期目标普遍存在差距。

对此,2015年两会的发改委《计划执行报告》中指出,“2014年部分指标运行值与预期目标存在差距,有多种情况。一是一些指标本身带有限高性质,实际运行结果适当低于预期目标也是正常的,比如居民消费价格指数等指标。二是为体现宏观调控政策取向,有些指标会定得比预测值稍高一些,比如社会消费品零售总额增速等指标,实际运行结果与预期目标会有一定差距。三是一些指标低于预期有特殊因素,比如第三次经济普查后经济总量增加,使研究与试验发展经费支出与国内生产总值之比略低于预期目标。四是国内外经济环境变化等不可控因素影响,导致一些指标的实际值低于预期目标,比如由于国际大宗商品价格大幅下跌,导致以美元计价的进出口总额增速低于预期目标。”

尽管经济答卷一般,但2014年的资本市场表现却是可圈可点,呈现出股债双牛的局面,上证综指全年上涨54%,十年期国债收益率下行93BP。回顾2014年的债券牛市,经济基本面的下行是根本因素,这最终也体现在总量目标的不达标上。而股票市场走势则受到更多因素的影响,一方面企业盈利在经济下行过程中增速也出现下滑,2014年A股利润增速较前一年下降8%,但另一方面,A股估值大幅提升,全A市盈率相较前一年底大幅上升47%,推动牛市行情。

2014年经济增速出现全面的下滑,但并没有引发A股估值的大幅下行,这是为什么呢?主要原因在于2014年经济政策强调新常态,把转方式调结构放在更重要位置,虽然增速下降,但增长质量和方式更加高效,因此市场对于经济增速的阶段性下滑并不悲观,而下半年估值大幅提升的主要原因在于货币政策降息降准带来利率的大幅下行。

从历史回顾中,我们可以总结的是,历年两会总量目标的实际完成情况与目标之间的差距并不能完全主导资本市场的走势。需要说明的是,市场关注的总量指标均为预期性指标,预期性指标的计划目标不是预测值,而是国家期望的发展目标,体现政策导向,实际运行结果可能高于预期目标,也可能低于预期目标,只要保持在合理区间就是政策可容忍的。市场关注的焦点更集中在经济基本面实际运行的趋势性变化。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;