王喆:疫情后经济持续修复,就业仍存隐忧

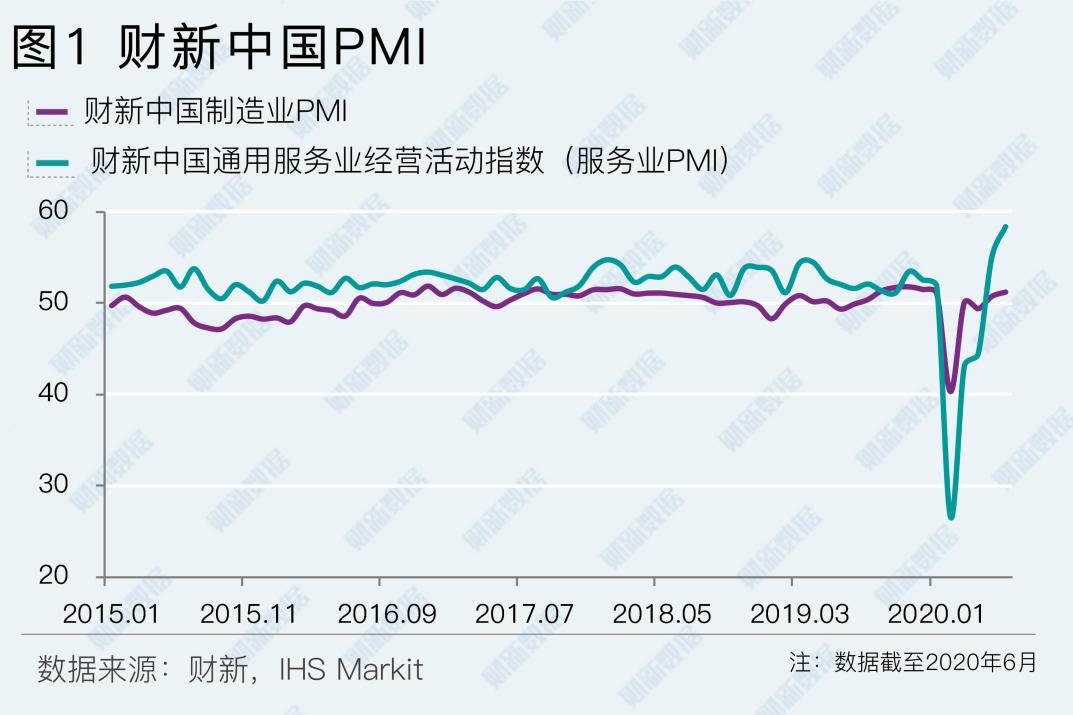

【财新网】(专栏作家 王喆)2020年6月,财新中国制造业PMI录得51.2,在上月50.7的基础上继续反弹至今年年初以来的最高值;财新中国通用服务业经营活动指数(服务业PMI)升至58.4,继续在扩张区间大幅攀升。本月制造业生产、需求同步向好,外需有所拖累,就业仍显疲弱。服务业则在疫情后加速恢复。事实上,上一次服务业PMI达到如此高位还要追溯到2010年4月。

6月,国内疫情形势总体向好,复产复工进一步推进;局部地区疫情虽有所反复,但并未对经济复苏全局产生影响。在此背景下,制造业生产连续第四个月保持扩张态势,尽管扩张速度边际放缓;需求大幅改善,新订单指数今年1月以来首次进入扩张区间。疫情管控措施的逐步解除正在助力生产生活常态化。

本月,需求端的改善带动了产成品库存的下降。随着需求的恢复,企业增加了采购量,原材料库存也有所增加,产成品库存则微降。本月原材料库存指数和采购量指数均是2018年一季度以来新高,显示出企业扩大生产意愿较强。或受局部疫情反弹影响,供应商供应时间略有放缓。

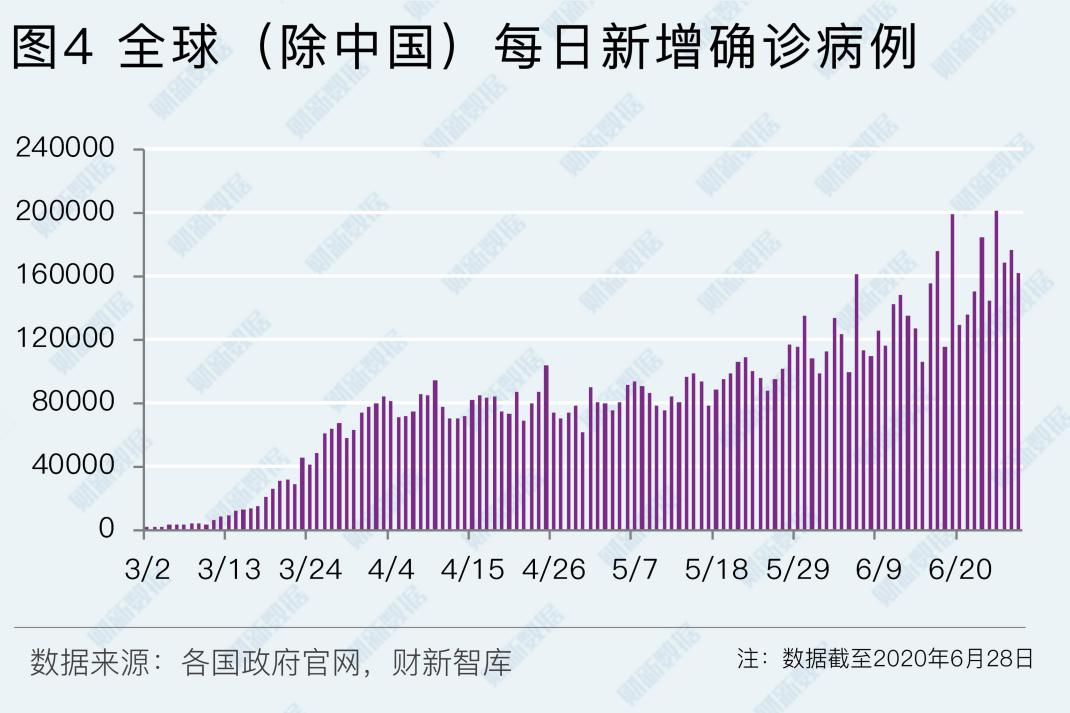

然而,国外疫情形势仍不明朗,海外逐日新增确诊人数较仍居高位,整体情况较上月有所恶化。外需疲弱致新出口订单继续小幅收缩,这已是新出口订单指数连续第六个月位于收缩区间。

就业仍是薄弱项。尽管本月制造业整体呈现供需同步复苏格局,但就业仍未见明显改善。就业指数亦连续第六个月位于收缩区间,甚至较上月略有下滑。企业对于扩大用工态度极为谨慎,部分企业仍有裁员计划,也并不急于雇佣新的工人填补空缺。

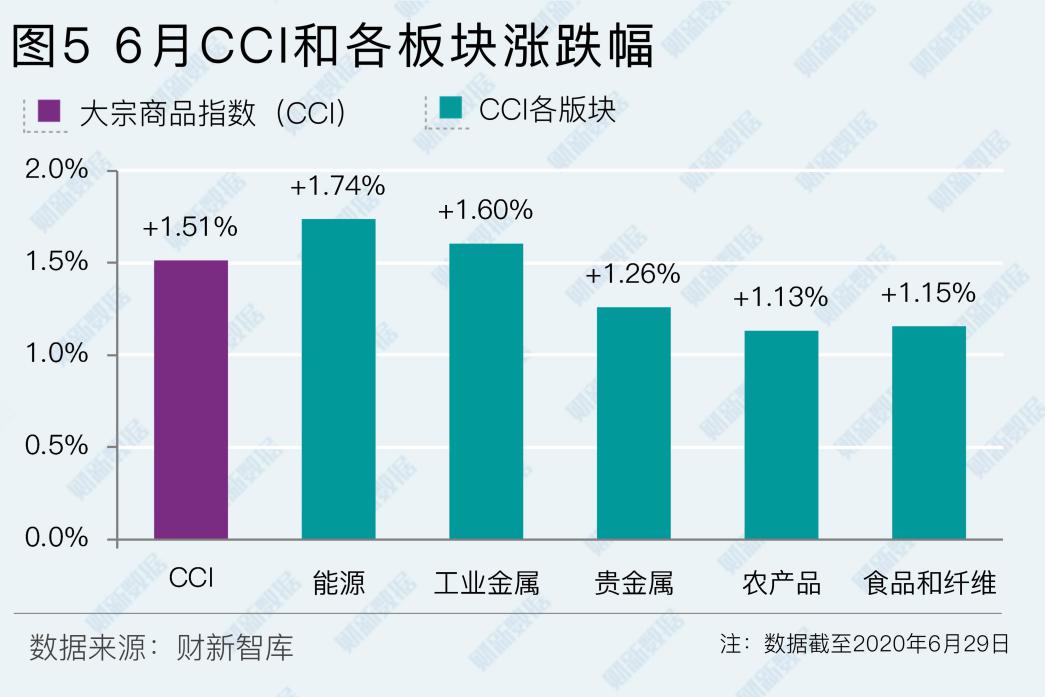

本月,购进价格和出厂价格同步反弹。2020年6月,中国大宗商品指数(CCI)上涨1.51%,其中能源、工业金属、贵金属、农产品、食品纤维五个大类悉数上涨,涨幅分别为1.74%、1.60%、1.26%、1.13%、和1.15%。原材料市场价格的回暖和生产的恢复助推购进价格指数大幅上升至扩张区间。本月出厂价格指数则在扩张区间内弱改善,受访企业表示市场正在恢复过程中,卖方面对较大竞争压力,定价能力有限。

本月服务业供给和内外需同步复苏,服务业复工快速推进。经营活动指数录得十年来新高,新订单指数亦是2010年8月以来的最高值,经济活动恢复良好。值得一提的是,与制造业的外需有所不同,本月服务业新出口订单指数已进入扩张区间,外需五个月来首次没有成为拖累项。

然而,同制造业类似,服务业就业也在收缩。虽然服务业供需两旺,就业指数却连续第五个月低于荣枯线。调查中企业表示,部分行业员工主动离职,压缩了整体用工规模。员工离职一定程度上也降低了企业的运营成本,本月服务业投入品价格有所下降;服务业收费价格基本保持稳定,企业反映需求恢复尚不完全,服务业企业终端定价权仍偏薄弱。

企业家对经济前景充满信心。疫情形势向好,管控措施解除,经济加速恢复,服务业企业对未来一年的前景继续保持高度乐观,经营预期指数连续四个月在扩张区间上升。

国家统计局最新发布的6月中国制造业采购经理指数为50.9,较上月上升0.3,连续四月维持在荣枯线之上。生产指数、新订单指数继续维持在扩张区间,较上月分别上升0.7和0.5,供需同步改善。新出口订单指数仍大幅低于荣枯线,外需尚待进一步恢复。与财新PMI一致的是,官方PMI就业指数也在收缩区间,并有小幅下降,就业压力仍非常明显。6月,国家统计局发布的非制造业商务活动指数为54.4,连续第四个月保持回升。

2020年6月,财新中国综合PMI录得55.7,继续保持回升态势,制造业和服务业生产与需求同步扩张。由于疫情对服务业冲击更大(2020年2月服务业PMI远低于制造业PMI),后疫情时期,服务业较制造业显示出更强的复苏势头。外需方面,服务业出口需求正在修复,制造业外需仍面临较大压力。

总体而言,国内经济在后疫情时代持续修复,供需两侧同步向好。6月中旬局部地区疫情有所反弹,但对经济全局影响较为有限。本月制造业和服务业生产预期指数双双继续强劲反弹,企业对于管控措施的进一步松绑和经济活动正常化充满信心。

但是,就业问题仍需引起足够的重视。多维度数据显示,本月制造业和服务业企业复工率继续提升,但经济完全恢复尚需时日,企业虽对未来经济前景持乐观态度,但对扩大用工仍然较为谨慎,本月制造业和服务业就业均有所收缩。中央多次强调做好“六稳”工作,落实“六保”任务,想方设法拓宽就业渠道。解决就业问题,既需要宏观层面复产复工的进一步推进,也有赖于政府在微观层面出台更有针对性的救助纾困措施,助力企业渡过难关。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;