经济指标良莠不齐 美联储或再现“保险式”降息?

美元周一(10月7日)开盘后表现疲软,兑英镑、欧元、日元均小幅走低。美元指数上周开局强劲,一度创2017年5月中旬以来新高,直逼100大关;然而随后遭遇三大利空狙击——在制造业和服务业数据创出多年低位、非农就业报告录得低于预期及众美联储官员再度暗示降息后,美元指数终盘收跌。

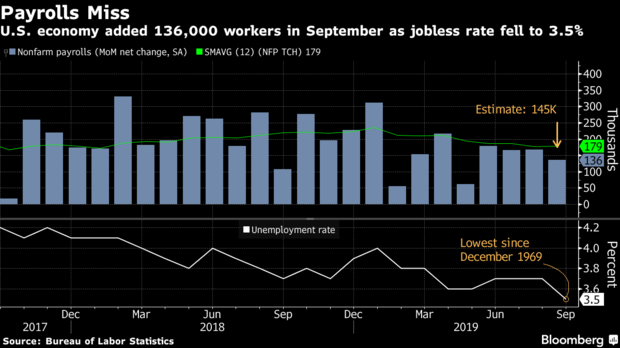

上月美国就业增长放缓,可能是制造业疲态正在向更广泛经济领域蔓延的迹象,也可能只是反映出基本面仍然健康的劳动力市场如预期那样放慢了前进的脚步。

在美联储政策制定者权衡下一步利率走向之际,这并不是一个具有分水岭意义的时刻。

“尽管并非所有人都充分分享了经济机遇,经济也面临一些风险,但总体而言,正如我想说的,经济处于良好状态,”美联储主席鲍威尔在华盛顿发表简短讲话时表示,“我们的工作是让它尽可能长时间地保持这种状态。”

鲍威尔和美联储副主席克拉里达以及纽约联储主席威廉姆斯曾多次使用类似的措辞来描述美国经济状况和美联储的角色。美联储政策制定者在7月和9月两次降息,尽管有多位决策者反对。

上周五的就业报告显示,失业率降至50年来最低水平,但薪资几无增长,这显然没有令鲍威尔改变观点。

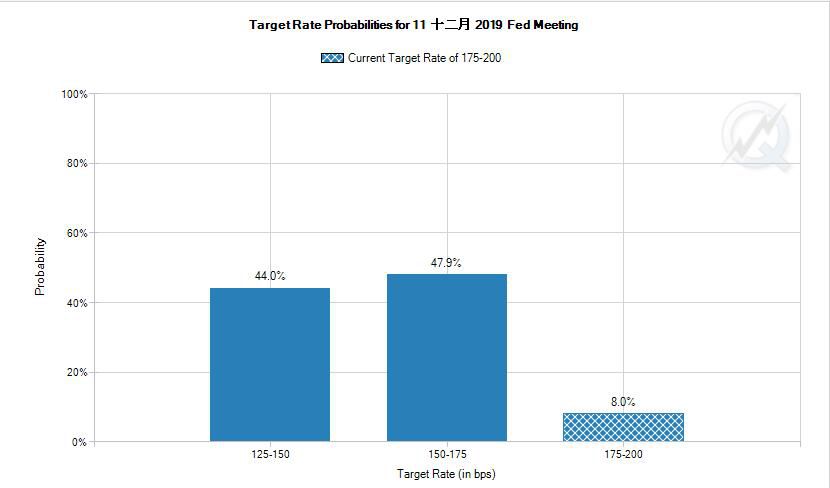

利率期货交易商很快判断,美联储仍在今年至少再降息一次的轨道上。但他们也减少了对2019年第四次降息的押注。本周早些时候,在数据显示美国制造业活动正在萎缩和服务业增速放缓后,交易商对今年第四次降息的押注增加。

Bokeh Capital Partners投资长Kim Forrest表示,“数据恶化,尤其是非制造业数据,可能会促使美联储再次降息。”Monex Europe驻伦敦市场分析主管Ranko Berich则表示,“美联储的鹰派委员越来越难以辩称,我们在数据中看到的仅仅是过渡期噪音。”

美联储决策者在10月29-30日召开下次利率会议之前仔细研究经济数据,但他们在评估贸易争端和地缘政治紧张局势等经济前景面临的下行风险时仍存在分歧。9月份的降息决定获得了10票中的三票反对;至少有两名没有投票权的决策者表示他们也不同意这一决定。

部分问题在于,与周五的就业报告一样,这些数据并没有传递出非常明确的信息。

亚特兰大联储主席博斯蒂克在新奥尔良杜兰大学(Tulane University)举行的一场讨论会上表示,决策者正为弄清楚美国经济是走向“软着陆”还是“急速下降”而“绞尽脑汁”。

他表示,与中国旷日持久的贸易紧张局势正导致一些企业“采取观望态度”,并可能影响消费者支出。不过,他预计2019年美国经济增速将高于趋势水平,受劳动力市场供应吃紧及3.5%的失业率提振。

“有很多理由对经济持乐观态度,”博斯蒂克称,“但我们也需要认识到,还有很多不确定性。”

“鉴于对全球经济成长的忧虑不断升温,以及前瞻性指标令人忧心忡忡,我们认为,要让美联储领导层相信他们已经采取的措施足以防范经济下滑风险,还需要更强劲的数据,”摩根大通分析师Michael Feroli在一份报告中对投资者表示。

明尼阿波利斯联储主席卡什卡利周五表示,货币政策在保持就业市场强劲方面“发挥了巨大作用”。他之前希望美联储进行更大幅度的降息来提振经济。“(紧张的劳动力市场)带来的好处是惊人的,我们必须以某种方式让这种状态保持下去,”他表示。

英国退欧进入倒计时

英国预计将在10月31日退出欧盟,首相约翰逊本周提出最新版本的退欧协议提案,当中备受瞩目的爱尔兰边境保障条款仍是争议焦点,尽管目前保守党疑欧派要角表示,最新的退欧提议提供了与欧盟达成“可容忍协议”的可能性,但是欧盟及爱尔兰则是认为约翰逊的退欧提案不太可能促进协议达成。

然而欧盟及爱尔兰尚未全面否决最新提案,营造出英国有协议退欧的憧憬,英镑本周一度升破1.24美元,然而由于来自英国和欧盟的信息并不一致,交易员们仍不确定约翰逊取代爱尔兰边界“保障条款”的提议是否会成为最终版本的退欧协议,憧憬慢慢转淡,英镑也再度回落至1.24美元下方。

展望未来一周,关注重点包括鲍威尔在内的美联储官员的谈话,美国生产者及消费者物价数据,主要事件风险仍在于英国退欧谈判进展,以及欧美和中美贸易战如何推进。

美联储、欧洲央行将公布9月货币政策会议纪要

在9月利率决议中,美联储和欧洲央行均选择降息,本周美联储、欧洲央行将公布9月货币政策会议纪要,投资者须警惕任何暗示宽松升级的迹象。

对于美联储,市场在10月降息的押注上正举旗不定,但交易员均正密切关注美联储是否会在10月宣布再次扩大资产负债表。

加拿大蒙特利尔银行(BMO)策略 Daniel Krieter和Daniel Belton表示,市场预计美联储将在10月利率决议上宣布扩表,并在6个月内购买3000亿美元的国债,以恢复充足的准备金,随后资产负债表将出现速度更慢的扩张。这种预期为高频投资者提供了一个潜在短线机会,高频投资者或在下周三FOMC公布9月会议纪要之前建立“战术性多头头寸”,持仓时间料仅为一个月。

对于欧洲央行,市场研究机构IHS MARKIT首席经济学家Chris Williamson表示,经济数据显示,欧元区的经济前景正在恶化,德国经济下行速度加快,法国、意大利几近停止增长,西班牙经济增速创6年最低。这可能促使欧洲央行在未来几个月扩大经济刺激力度。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;