10月制造业PMI点评 PMI显示增长压力犹存

中金宏观 / 2019-10-31 14:32:08

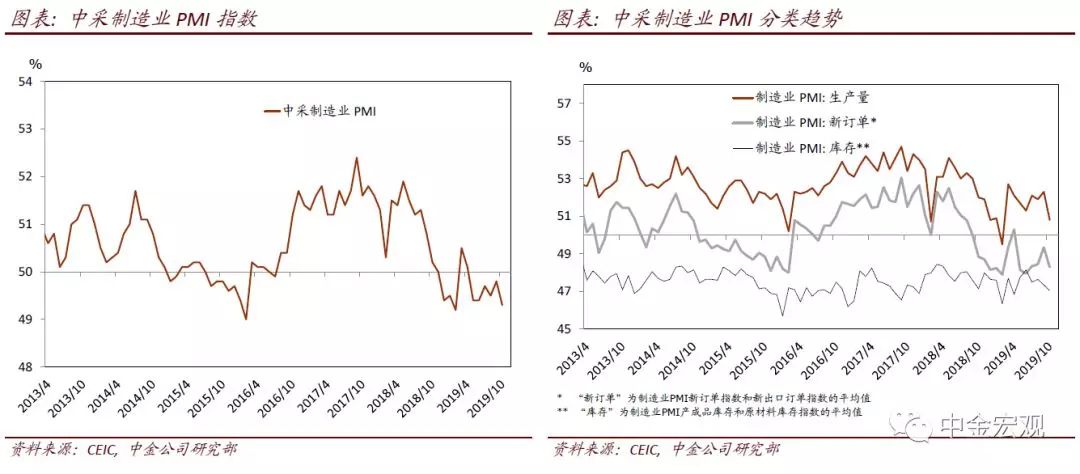

10月中采制造业PMI指数从9月的49.8%回落至49.3%,低于市场预期的49.8%。PMI回落主要由于生产与新订单指数大幅下跌。

10月生产指数大幅下跌1.5个百分点至50.8%。分规模看,大、小型企业PMI下降,而中型企业PMI上升,其中,10月大型企业PMI下降0.9个百分点至49.9%,中型企业PMI上升0.4个百分点至49.0%,小型企业PMI从上月的48.8%回落至47.9%。

► 制造业内需指标回落——新订单指数下降至49.6%,较上月低0.9个百分点、重新跌回“荣枯线”以下。另外,进口指数从9月的47.1%下降至46.9%。另一方面,10月在手订单指数较上月微升0.2个百分点至44.9%。

► 外需指标明显走弱。10月新出口订单指数从9月的48.2%滑落至47.0%,表明外需增长仍然承压,与我们中金CMI 10月初值的预测一致[1]。

10月库存指标有所走弱。10月原材料库存指数从上月的47.6%下降至47.4%,产成品库存指数从上月的47.1%下跌至46.7%。

10月工业生产价格大幅回落。10月原材料购进价格指数从9月的52.2%大幅回落至50.4%,出厂价格指数亦走弱1.9个百分点至48.0%。

10月制造业PMI就业指数上升0.3个百分点至47.3%,劳工需求小幅恢复、但继续偏弱。

10月非制造业PMI指数从9月的53.7%回落至52.8%,其中服务业指标下降1.6个百分点,而建筑业指标大幅上升2.8个百分点。

10月制造业PMI明显走弱,表明增长压力犹存,总需求增长与企业投资意愿疲弱。分项数据显示,内需与外需增长均承压,总体增长动能不足。发达国家PMI虽然低位暂稳、但大部分仍处于“荣枯线”以下,表明外需增长仍然偏弱。国内而言,核心通胀指标(核心CPI与PPI)显示通缩预期上升,在此宏观背景下,新订单指数下跌、在手订单指数上升,企业的生产与投资意愿不足。整体而言,增长的下行压力犹存,而CPI上行可能导致货币政策难以传递明确的宽松信号,短期内总需求扩张或难以明显加速。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签